Registratie van inventaris van onderhanden werk. Registratie inventaris onderhanden werk Inventaris onderhanden werk fiscale boekhouding 1s 8.3

", november 2017

Zowel beginners als ervaren gebruikers hebben vragen over het sluiten van 20, 23, 25, 26 accounts. Aan de hand van het voorbeeld van het programma “1C: Enterprise Accounting 8”, red. 3.0, laten we eens kijken welke instellingen er moeten worden gedaan zodat de kostenrekeningen elke maand correct worden afgesloten.

Opstellen van boekhoudbeleid

Het boekhoudbeleid van de organisatie wordt jaarlijks in het programma opgesteld en er worden naslagwerken mee ingevuld: methoden voor het bepalen van indirecte kosten en een lijst met directe kosten.

De schermafbeelding laat zien dat er twee selectievakjes beschikbaar zijn:

« Uitgang" - eigendom zou moeten zijn van de organisaties die zich bezighouden met de productie.

« Het uitvoeren van werkzaamheden en het verlenen van diensten aan klanten» – moet worden gebruikt door organisaties die gespecialiseerd zijn in het leveren van productiediensten.

Als geen van deze instellingen is geselecteerd, wordt aangenomen dat het programma wordt beheerd door een handelsorganisatie - "gekocht en verkocht" - er zal niets worden geproduceerd en er zullen geen diensten worden verleend, daarom zal de account helemaal niet worden gebruikt in de activiteiten van een dergelijke organisatie.

Aanbevelingen voor het corrigeren van fouten die optreden bij het afsluiten van een maand

Een veel voorkomende situatie is dat het afsluiten van de maand succesvol was, het programma geen fouten produceerde, maar bij het genereren van de balans merkt de gebruiker dat op 20 januari de rekening op 90 augustus werd gesloten of niet werd gesloten helemaal niet. U moet het volgende doen:

kijk naar de vermeldingen in de routinehandeling "Rekeningen sluiten: 20, 23, 25, 26" op welke rekening de rekening is gesloten /. Als het op 90 augustus is gesloten, moet u de lijst met directe uitgaven controleren, misschien zijn er hier niet genoeg vermeldingen;

volgens het rapport “Analyse subconto: artikelgroep, analyseer voor welke artikelgroep en kostenpost de rekening niet geheel/gedeeltelijk is afgesloten / naar rekening 90.02. Als de rekeningen voor directe uitgaven niet worden afgesloten ten koste van de productiekosten, kan dit betekenen dat er werk in uitvoering is in het programma, dat er niet voldoende vermeldingen zijn in de lijst met directe uitgaven of dat er geen inkomsten zijn voor deze artikelgroep.

Nadat u de documenten heeft gecontroleerd en wijzigingen heeft aangebracht, moet u de maand opnieuw afsluiten.

Het komt ook voor dat het programma fouten produceert die aangeven waar het probleem zit en wat er moet gebeuren om deze fouten te corrigeren. Alles is hier eenvoudig: u moet alle informatie lezen die het programma heeft verstrekt, fouten corrigeren volgens de aanbevelingen en de maand opnieuw afsluiten.

Laten we tot slot nogmaals de aandacht vestigen op het feit dat het boekhoudbeleid van de organisatie jaarlijks wordt opgesteld, en daarmee ook methoden voor het verdelen van indirecte kosten en een lijst met directe kosten. De lijst met directe uitgaven is cruciaal, juist vanwege de aanwezigheid van vermeldingen daarin, het programma “1C: Accounting 8”, red. 3.0 bepaalt wat als indirecte kosten moet worden afgeschreven bij het afsluiten van de maand, en wat als directe uitgaven.

Boekhouding van productiekosten in het programma 1C: Boekhouding 8 wordt uitgevoerd in de context van artikelgroepen (soorten activiteiten). Ze moeten eerst worden ingevoerd in de map “Nomenclatuurgroepen” ( menu: “Onderneming - Goederen (materialen, producten, diensten)”).Voorbeeld:

De directe productiekosten worden geboekt in de rekeningen 20 “Hoofdproductie” en 23 “Hulpproductie”. Dit omvat alles wat kan worden toegeschreven aan specifieke soorten vervaardigde producten (halffabrikaten, productiediensten): grondstoffen die zijn afgeschreven voor productie, afschrijving van kapitaalgoederen, lonen en loonbelastingen van productiearbeiders, evenals sommige diensten.

Gedurende de maand worden de directe kosten in het programma weergegeven met behulp van documenten zoals 'Aanvraag-factuur', 'Ontvangst van goederen en diensten' (tabblad 'Diensten'), 'Voorschotrapport' (tabblad 'Overig'), 'Payroll ", evenals regelgevende operaties "Afschrijvingen en waardevermindering van vaste activa", "Berekening van belastingen (bijdragen) uit de loonlijst" en enkele andere. U moet letten op de juiste indicatie van de nomenclatuurgroep, zowel in documenten als in de methoden voor het weergeven van afschrijvingskosten en het weergeven van lonen in de boekhouding.

Voorbeelden van directe productiekosten

Het document "Behoeftefactuur" (menu of tabblad "Productie") geeft de afschrijving van materialen voor productie weer. De kostenrekening en analyses worden vermeld op het tabblad Kostenrekening. Bij het boeken van het document wordt boeking Dt 20.01 Kt 10 gegenereerd, met de bijbehorende analyses voor rekening 20 (divisie, artikelgroep, kostenpost).

Methode voor het weergeven van afschrijvingskosten (menu of tabblad “OS” of “Immateriële vaste activa”). Als u voor deze methode kiest bij het accepteren van een vast actief voor de boekhouding (het accepteren van immateriële activa voor de boekhouding, het in gebruik nemen van werkkleding), dan wordt de afschrijving voor dit vaste actief (afschrijving van immateriële activa, terugbetaling van de kosten van werkkleding) toegewezen aan de opgegeven account- en kostenanalyses. In dit geval wordt de boeking Dt 20.01 Kt 02.01 gegenereerd.

Methode voor het weergeven van de lonen in de boekhouding (menu of tabblad “Salaris”). Als u deze methode in de opbouw specificeert, worden de loon- en loonheffingen van de werknemer ten laste van de daarvoor bestemde rekening- en kostenanalyse gebracht. In dit geval wordt bij het opbouwen van salaris de boeking Dt 20.01 Kt 70 gegenereerd.

Aan het einde van de maand worden de directe uitgaven die op de rekeningen 20 en 23 zijn geïnd, per artikelgroep (type activiteit) verdeeld over vervaardigde producten en onderhanden werk. Distributie vindt plaats via routinematige maandafsluitingen.

Daarnaast zijn er algemene productiekosten en algemene bedrijfskosten, die respectievelijk in de rekeningen 25 en 26 worden verantwoord.

Algemene productiekosten gedurende de maand worden ten laste van rekening 25 gebracht. Om deze weer te geven kunnen dezelfde documenten worden gebruikt als om de directe kosten weer te geven. Aan het eind van de maand worden de op rekening 25 geïnde kosten per artikelgroep (soort activiteit) binnen een specifieke divisie, overeenkomstig de verdeelbasis, met behulp van routinematige handelingen verdeeld over rekening 20.

Algemene zakelijke kosten gedurende de maand worden op rekening 26 geboekt. Om deze weer te geven kunnen dezelfde documenten worden gebruikt als om de directe kosten weer te geven. Aan het eind van de maand kunnen de op rekening 26 geïncasseerde kosten op twee manieren worden afgeschreven. Ze kunnen worden verdeeld over rekening 20 volgens artikelgroepen (soorten activiteiten) van de hele onderneming, in overeenstemming met de geselecteerde verdeelbasis. Of, als de “direct costing”-methode wordt gebruikt, worden de algemene bedrijfskosten rechtstreeks afgeschreven op rekening 90.08 “Administratiekosten” in verhouding tot de verkoopopbrengsten.

Kostenberekening wordt ingesteld in de vorm van het boekhoudbeleid van de organisatie (menu of tabblad “Enterprise”).

Op het tabblad “Productie” worden de methoden voor het verdelen van algemene en algemene productiekosten aangegeven met behulp van de knop “Verdeelmethoden instellen...”. In het geopende formulier moet u voor elke rekening de distributiebasis opgeven, die het outputvolume, de geplande productiekosten, lonen, materiaalkosten, inkomsten, directe kosten en individuele directe kosten kan zijn. Indien nodig kunt u de wijze van verdeling specificeren per afdeling en kostenpost.

Hier kunt u het gebruik van de directe kostprijsberekeningsmethode en de verdeling van productiekosten voor services configureren.

Op het tabblad “Productoutput” selecteert u de methode voor de boekhouding van de output van eindproducten (halffabrikaten, productiediensten) - met of zonder gebruik van rekening 40. Hier moet u ook de definitie opgeven van de volgorde van herverdelingen voor het afsluiten van rekeningen, wat belangrijk is voor multidistributieproductie. Het wordt aanbevolen om automatische detectie te selecteren. Als de productie tegen geplande kosten wordt verantwoord met rekening 40, is automatische berekening van de volgorde van herverdelingen onmogelijk. In dit geval moet u de handmatige methode selecteren en vervolgens handmatig de volgorde van de divisies voor het sluiten van rekeningen instellen (met behulp van de knop).

Automatische bepaling van de volgorde van verwerkingsstappen is ingesteld:

Er is een handmatige bepaling van de volgorde van de herverdelingen ingesteld, de volgorde van de verdelingen is vastgelegd:

Productie en verkoop van eindproducten

De output van producten (halffabrikaten, productiediensten aan de eigen divisies) wordt in het programma weergegeven door het document "Productierapport voor de ploeg" (menu of tabblad "Productie"). De vervaardigde producten worden geboekt tegen de geplande kosten, het document genereert de boeking Dt 43 Kt 20 (of, als het gebruik van rekening 40 is opgegeven, de boeking Dt 43 Kt 40). Het is noodzakelijk om de productgroep voor het vrijgegeven product correct aan te geven.Document "Productierapport voor de ploeg" en het resultaat van de implementatie ervan (rekening 40 wordt niet gebruikt):

Om de kosten in het programma correct te berekenen, is het noodzakelijk om het principe van het matchen van inkomsten en uitgaven in de context van productgroepen (soorten activiteiten) in acht te nemen. Dat wil zeggen: als er kosten zijn voor een productgroep, moeten deze overeenkomen met de output en inkomsten voor deze productgroep.

De verkoop van eindproducten wordt weerspiegeld in het document “Verkoop van goederen en diensten”, waarbij een omzetinvoer wordt gegenereerd: Dt 62 Kt 90,01, en een boeking voor het afschrijven van de kosten van verkochte goederen: Dt 90,02 Kt 43. Analyse van de rekeningen 90,01 en 90.02 - artikelgroepen (soorten activiteiten).

Resultaat van documentimplementatie voor productverkoop:

Het afsluiten van de periode en het berekenen van de werkelijke kosten

Het afsluiten van de kostenrekeningen en het berekenen van de werkelijke kosten van gefabriceerde producten (halffabrikaten) gebeurt aan het einde van de maand door middel van routinematige handelingen. Voorheen moesten routinematige handelingen worden uitgevoerd om de afschrijving van vaste activa en immateriële activa te berekenen, de kosten van werkkleding terug te betalen, uitgestelde kosten af te schrijven, lonen en loonbelastingen te berekenen.U kunt gebruik maken van de routineverwerking “Maandafsluiting” ( menu: "Bewerkingen"). In dit geval zal het programma zelf “bepalen” welke routinematige handelingen nodig zijn en deze in de juiste volgorde uitvoeren. Uitvoering vindt plaats door op de knop “Maandafsluiting uitvoeren” te klikken.

Bij het uitvoeren van de routineoperatie “Afsluiten van rekeningen 20, 23, 25, 26” worden verschillende fasen uitgevoerd: verdeling van indirecte kosten (volgens de vastgestelde “Verdelingsmethoden”), berekening van directe kosten voor elk product en voor elke divisie, aanpassing van de kosten.

Laten we een voorbeeld geven van de operatie “Rekeningen 20, 23, 25, 26 afsluiten” (de organisatie gebruikt de “direct costing”-methode). Er zijn gegevens voor het afsluiten van rekening 26 (niet alle zijn zichtbaar in de figuur), het aanpassen van de productuitvoer en het aanpassen van de kosten van verkochte goederen. (Aanpassingsbedragen kunnen ook negatief zijn als de werkelijke kosten lager zijn dan gepland).

Na het afsluiten van de kostenrekeningen kunt u berekeningscertificaten genereren (beschikbaar via de verwerking “Maandafsluiting” of via menu: “Rapporten - Hulp en berekeningen»).

Hulp-berekening “Berekening”:

Hulp berekening “Productkosten”:

Onvoltooide productie

Als er tijdens de periode productiekosten zijn gemaakt, maar er was geen output (halffabrikaten, productiediensten) of deze was onvolledig, dan wordt rekening 20 niet afgesloten, maar blijft de waarde van het onderhanden werk (OHW) erop staan en wordt overgezet naar de volgende maand. De boekhouding voor onderhanden werk kan worden geconfigureerd in de vorm van het boekhoudbeleid van de organisatie, op het tabblad ‘OHW’. De standaardmethode is doorgaans ‘Beschouw directe uitgaven als OHW-uitgaven als er geen vrijgave plaatsvindt’:

Als in het boekhoudbeleid de OHW-boekhoudmethode “Gebruik van de OHW-inventaris” is geselecteerd, dan zal het, als er onderhanden werk is, nodig zijn om het “OHW-inventaris”-document in te voeren voordat de maand wordt afgesloten. Hier wordt handmatig de hoeveelheid onderhanden werk per artikelgroep aangegeven.

Onderhanden werk (WIP)- dit zijn de kosten van uitgaven die verband houden met de productie (algemene bedrijfsactiviteiten en) en andere uitgaven voor de productie van producten waarvan de productie al is begonnen, maar nog niet is voltooid op de rapportagedatum (maand, kwartaal, jaar).

De OHW-boekhouding wordt bijgehouden op productierekening 20, en kan ook worden bijgehouden op rekeningen 23, 29 (dienstenproductie). Bij het afsluiten van de rapportageperiode geven de resulterende debetsaldi van deze rekeningen het onderhanden werk in de organisatie aan.

Bij het afsluiten van de maand (samenvatting van de boekhoudkundige resultaten) worden deze kosten niet afgeschreven naar andere rekeningen, ook al was er geen productie in de rapportageperiode. In de toekomst zullen ze worden opgenomen in de kosten van eindproducten. Totdat het eindproduct (dienst) is verkocht, worden de kosten geregistreerd als onvoltooide productie.

Via de knop Meer kunt u in de Help-sectie lezen hoe u bladwijzers correct invult:

De belangrijkste documenten over productieactiviteiten in 1C 8.3 bevinden zich in de sectie Productie:

Open deze sectie en selecteer daarin de subsecties die nodig zijn om bepaalde boekhoudkundige bewerkingen uit te voeren:

Inventarisatie van onderhanden werk

Het WIP-inventarisrapport bevat de saldi van het onderhanden werk aan het einde van de maand, die niet automatisch worden berekend in het 1C 8.3-programma.

Voor deze doeleinden voorziet het 1C 8.3-programma in de invoer van bewerkingen “handmatig” in de context van elke artikelgroep. In dit geval moeten de bedragen die we handmatig invoeren eerst worden berekend, vervolgens in een tabel worden samengevoegd en het OHW-resultaat worden weergegeven. Vervolgens kunt u ze invoeren in de 1C 8.3-database. De berekening van het bedrag aan onderhanden werk (OHW) kan bijvoorbeeld in de tabel worden weergegeven:

Klik op de knop Aanmaken om het boekhouddocument te openen:

Met behulp van de knop Toevoegen uit de map Nomenclatuur selecteert u het type Gordijnen en voert u de berekende hoeveelheid onderhanden werk in:

Berekening van de productiekosten per eenheid in 1C 8.3

Om te begrijpen hoe in 1C 8.3 Boekhouden 3.0 de accumulatie van bedragen op de productiebalansrekeningen (20, 23, 29) plaatsvindt, moet u eerst begrijpen hoe deze worden gevormd. Om dit te doen, moet u het uitvoeren in de 1C 8.3-database maandelijks rekeningen sluiten – 20; 23; 25; 26 via het tabblad Bewerkingen in het hoofdmenu:

Bij het afsluiten van rekeningen 20, 23, 25, 26 in 1C 8.2 (8.3) kan de fout “Productiekostenverdeling niet gespecificeerd” optreden. Hoe u deze fout kunt elimineren en de maand correct kunt afsluiten, raadpleegt u onze video-tutorial:

Als gevolg hiervan zal 1C 8.3 een Help-berekeningsblad genereren voor productkostenberekeningen, dat de saldi van het onderhanden werk weerspiegelt:

Uit dit certificaat bepalen we de kosten per eenheid vervaardigde producten, dat wil zeggen wat de uiteindelijke kosten van één product (één stuk, één dienst) zijn gebleken.

We delen alle geaccumuleerde uitgaven (kosten van grondstoffen, lonen, transportdiensten, alle belastingen, advertentiekosten, enz.) op productierekeningen (hulp-, servicerekeningen) door de totale output van producten (diensten) en krijgen uiteindelijk de kosten van één eenheid .

In ons voorbeeld tellen we bij de belangrijkste productiekosten voor mei het bedrag van het OHW-saldo op 1 mei op en trekken we het bedrag van het OHW-saldo op 31 mei af - we krijgen de werkelijke kosten van de gefabriceerde producten:

- 44.462,25 +65.100,00 -4.405,25=105.157,00 roebel;

- Er zijn in totaal 20 gordijnen geproduceerd;

- 105.157,00/20=5.257,85 wrijven. - berekening van de werkelijke kosten van één gordijn of de productiekosten ervan, dat wil zeggen dat het 1C 8.3-programma berekende hoeveel het het bedrijf kostte om dit gordijn te produceren.

Hoe u de totale hoeveelheid onderhanden werk voor een periode kunt achterhalen

Ten slotte wordt, om de totale hoeveelheid onderhanden werk voor de vereiste rapportageperiode (maand, kwartaal, jaar) te achterhalen, in het 1C 8.3-programma SALT gegenereerd voor rekening 20 in de sectie Rapporten:

Het saldo op de Dt-rekening weerspiegelt de kosten van gefabriceerde (vrijgegeven) producten - dit is de hoeveelheid onderhanden werk dat geen tijd had om als eindproduct naar het magazijn te worden overgebracht.

Om het mechanisme voor het bepalen van de hoeveelheid onderhanden werk aan het einde van de maand in 1C 8.3 voor BU en voor NU te bestuderen, berekent u de werkelijke kosten van eindproducten correct en berekent u deze automatisch met behulp van de maandafsluitingsprocedure. Onze externe module zal helpen Jij. Voor meer informatie over de cursus kunt u de volgende video bekijken:

Er wordt rekening gehouden met 20 productiekosten “Hoofdproductie”. Afsluiten van rekening 20 in 1C 8.3 De boekhouding vindt automatisch plaats. Er zijn verschillende redenen waarom rekening 20 in 1C 8.3 Boekhouden 3.0 niet wordt afgesloten. In dit artikel leest u vier van dergelijke redenen en hoe u deze kunt elimineren.

Alle productiekosten zijn onderverdeeld in direct en indirect. Directe kosten omvatten kosten die aan specifieke producten kunnen worden toegeschreven. Indirecte kosten zijn kosten die niet aan de productie van specifieke producten kunnen worden gekoppeld.

Op de rekening 20 houden de ondernemingen rekening met hun directe productiekosten:

- Materiaalkosten;

- Arbeidskosten voor werknemers;

- Berekening van premies voor lonen;

- Afschrijving van productieapparatuur.

Snelle overdracht van boekhouding naar BukhSoft

Aan het einde van de maand in 1C 8.3 Boekhouding wordt rekening 20 automatisch afgesloten voor rekeningen 43, 40, 90. Om de maand foutloos af te sluiten, moet u:

- Opzetten van een boekhoudbeleid in 1C 8.3 Boekhouden om verantwoording af te leggen over de productie van producten en de uitvoering van productiewerk en -diensten;

- Configureer salarisparameters voor werknemers die producten produceren;

- Artikelgroepen en indelingen correct aangeven in productiedocumenten (factuurbehoefte, productierapporten voor een ploegendienst);

- Het is correct om rekening te houden met de balans van het onderhanden werk in 1C 8.3.

Stap 1. Stel grondslagen voor financiële verslaggeving op in 1C 8.3 voor productiedoeleinden

Een van de redenen waarom rekening 20 niet wordt gesloten, kan een onjuiste instelling van het boekhoudbeleid zijn. Om de productieboekhouding in te stellen, gaat u naar het onderdeel “Hoofd” (1) en klikt u op de link “Boekhoudbeleid” (2). Er wordt een venster geopend waarin u dit kunt instellen.

Geef in het veld “Hoofdkostenrekening” (3) rekening 20.01 “Hoofdproductie” aan.

Vink in het instellingenvenster de vakjes “Vrijgave van producten” (4) en “Uitvoering van werk...” (5) aan. Selecteer in het veld “Kosten worden afgeschreven” (6) een van de drie waarden:

- "Exclusief omzet." In dit geval wordt rekening 20 automatisch gesloten, ongeacht de beschikbaarheid van inkomsten;

- "Inclusief alle opbrengsten." Bij deze methode wordt rekening 20 gesloten op basis van de artikelgroepen waarvoor er omzet was;

- “Alleen inclusief de inkomsten uit productiediensten.” Als u deze waarde selecteert, wordt rekening 20 pas gesloten nadat het document “Provisie van productiediensten” is voltooid.

Nu begrijpt het 1C 8.3-programma dat uw organisatie zich bezighoudt met de productie van producten en het leveren van productiediensten, en wordt rekening 20 aan het einde van de maand afgesloten. Indien uw organisatie geen productiediensten levert, vink dan het vakje “Werk verrichten...” (5) niet aan.

Om de maand af te sluiten, gaat u naar het onderdeel “Bewerkingen” (7) en klikt u op de link “Maandafsluiting” (8).

Om de maand af te sluiten, gaat u naar het onderdeel “Bewerkingen” (7) en klikt u op de link “Maandafsluiting” (8).

In het geopende venster selecteert u uw organisatie (9), specificeert u de periode (10) en klikt u op de knop “Sluit de maand” (11). Na succesvolle afronding zal de operatie “Rekeningen 20, 23, 25, 26” (12) afsluiten groen gekleurd zijn. Door erop te klikken, kunt u de transacties voor het afsluiten van rekening 20 zien.

Stap 2. Instellen van loonboekhoudmethoden in de productie in 1C 8.3

Er moet rekening worden gehouden met de lonen van werknemers op productieafdelingen en de verzekeringspremies daarvoor 20. Het is erg belangrijk om de lonen van werknemers correct toe te schrijven aan de geproduceerde producten. Gebruik hiervoor het naslagwerk "Nomenclatuurgroepen". Met zijn hulp worden alle vervaardigde producten gecombineerd in verschillende hoofdcategorieën. In een meubelfabriek die honderden soorten producten produceert, kunnen dergelijke groepen bijvoorbeeld zijn:

- Kasten;

- Tafels;

- Stoelen.

Met een dergelijke geconsolideerde groepering kunt u de productiekosten over elke productgroep verdelen.

Een nieuwe waarde aanmaken "Loonadministratiemethode"

Bij het berekenen van de lonen voor productiearbeiders is het erg belangrijk om de juiste nomenclatuurgroep aan te geven. Anders wordt rekening 20 mogelijk niet gesloten. Om de loonadministratie in te stellen, gaat u naar het onderdeel “Salarissen en personeel” (1) en klikt u op de link “Salarisinstellingen” (2).

Ga in het instellingenvenster naar de rubriek “Reflectie in de boekhouding” (3) en klik op de link “Salarisboekhoudmethoden” (4). Het venster “Salarisboekhoudmethodes” wordt geopend.

In het geopende venster ziet u een lijst met alle eerder gemaakte loonmethoden. Hoe creëer je een nieuwe methode, bijvoorbeeld voor het berekenen van de lonen voor werknemers die betrokken zijn bij de productie van kasten? Om dit te doen, klikt u op de knop “Aanmaken” (5).

In het geopende venster selecteert u de rekening “20.01” (6), in het veld “Artikelgroepen” (7) selecteert u de gewenste waarde, bijvoorbeeld “Kasten”. Geef bij de kostenposten (8) de gewenste post aan. Om de instelling op te slaan, klikt u op de knop “Opslaan en sluiten” (9). Vervolgens moet u een nieuwe waarde voor deze methode aanmaken in de map “Accruals”.

Een nieuw opbouwtype maken

Creëer nu een nieuwe waarde in het naslagwerk “Accrual”. Om dit te doen, klikt u in het venster met salarisinstellingen op de knop “Overboekingen” (10).

Hier ziet u een lijst met alle eerder aangemaakte loonsoorten.

Om een nieuw opbouwtype aan te maken, klikt u op de knop “Aanmaken” (11). Er wordt een venster geopend waarin u een nieuwe instelling kunt maken.

Geef hier de naam van de nieuwe opbouw aan (12), de indicator voor de personenbelasting (13), selecteer de indicator voor belastingheffing op verzekeringspremies (14) en het soort uitgave voor belastingheffing (15). Geef in “Reflectiemethode” (16) de gecreëerde methode voor het reflecteren van salarissen aan. Om de waarde op te slaan, klikt u op de knop “Opslaan en sluiten” (17). Voor elke artikelgroep moet u uw eigen opbouwtype aanmaken en dit gebruiken om de salarissen van productiemedewerkers weer te geven. Als er een productie-output was volgens de artikelgroepen “Tafels” en “Kasten”, dan moet de salarisadministratie ook worden gegenereerd volgens deze artikelgroepen. Berekent u loon voor een andere artikelgroep, dan wordt rekening 20 niet afgesloten.

Stap 3. Belangrijkste fouten bij het genereren van productiedocumenten in 1C 8.3

Inconsistentie tussen de analyses in de factuurvereiste en het productierapport

Let bij het aanmaken van productiedocumenten in 1C 8.3 vooral op het invullen van de velden “Kostenverdeling” en “Artikelgroep”. Voor één type product dat op één afdeling wordt geproduceerd, moeten deze indicatoren in de documenten "Behoeftefactuur" en "Productierapport voor de ploeg" hetzelfde zijn.

Met andere woorden, als u bij het overbrengen van materialen naar productie de divisie “Meubelwinkel” en de productgroep “Kasten” in de factuuraanvraag heeft aangegeven, dan dient u bij het produceren van producten uit deze materialen ook de divisie “Meubelwinkel” en de rubriek “Kasten” aan te geven. " productgroep. Anders kan er bij het afsluiten van een maand in 1C 8.3 een fout optreden. Het volgende bericht verschijnt op het scherm:

Als u bij het overbrengen van materialen niet precies weet welke producten u gaat produceren, zijn er twee oplossingen:

- Nadat u het product hebt vrijgegeven, gaat u naar de factuurvereiste en corrigeert u de artikelgroep naar de juiste;

- Gebruik een grotere nomenclatuurgroep. Geef bijvoorbeeld in plaats van ‘Kasten’ ‘Meubels’ aan. Hoe minder artikelgroepen, hoe gemakkelijker het is om de administratie bij te houden, maar tegelijkertijd gaan de details van de uitgaven in rapporten verloren. Kies zelf het optimale aantal artikelgroepen, waarmee u rekening kunt houden met de belangen van de boekhouding en management accounting.

Gebrek aan productie (materialen werden overgedragen, maar er was geen productie)

Als er in uw boekhoudbeleid een vinkje staat tegenover de inscriptie "Uitvoering van werk, dienstverlening aan klanten" (1) en daaronder staat "Exclusief omzet" (2), dan wordt rekening 20 gesloten, ongeacht of er sprake was van een productierelease of niet. Aandacht!!! Dit selectievakje zou alleen moeten worden opgenomen in het boekhoudbeleid van organisaties die dergelijke diensten daadwerkelijk aanbieden. Als uw bedrijf zich alleen bezighoudt met de productie van producten, moet rekening 20 alleen worden gesloten als er sprake is van een productie van producten.

Als in 1C 8.3 Boekhouding 3.0 de 20e rekening niet wordt afgesloten, dan is de reden wellicht dat er geen productie heeft plaatsgevonden. In dit geval wordt rekening 20 gesloten in de volgende periodes bij uitgifte van de productie. Als in een bepaalde periode materialen naar de productie zijn overgebracht, maar er geen productie heeft plaatsgevonden, ontstaat er een rekeningsaldo van 20, oftewel onderhanden werk. In de balans ziet u dit saldo als debetsaldo van rekening 20 aan het einde van de maand (3).

Stap 4. Houd rekening met de balans van het onderhanden werk met behulp van het document “OHW-inventaris”

Rekening 20 hoeft niet in alle gevallen te worden gesloten. Productiebedrijven hebben op deze rekening vaak saldi van onderhanden werk staan. Programma 1C 8.3 De boekhouding maakt geen berekeningen met betrekking tot onderhanden werk. Als uw onderneming materialen heeft die in productie zijn genomen, maar niet zijn verwerkt, en als u andere directe kosten heeft gemaakt die daar niet in zijn opgenomen, moet u de kosten van deze materialen en kosten als onderhanden werk verantwoorden. Deze kosten moeten worden weerspiegeld als het saldo aan het einde van de periode op de debetkaart van rekening 20. In de vorige stap hebben we het eenvoudige geval van onderhanden werk bekeken, waarbij er tijdens de rapportageperiode helemaal geen productie was. Hoe kan de balans van het onderhanden werk in andere gevallen in 1C 8.3 worden weergegeven? Voor dit doel biedt 1C 8.3 Boekhouding een speciaal document - "Inventaris van onderhanden werk." Om deze aan te maken, gaat u naar het onderdeel “Productie” (1) en klikt u op de link “Inventaris raffinaderij” (2). Er wordt een venster geopend met eerder gemaakte documenten.

In het geopende venster klikt u op de knop “Maken” (3). Er wordt een formulier geopend dat u kunt invullen.

Geef in het document “WIP-inventaris” het volgende aan:

- Uw organisatie (4);

- Kostenrekening (5);

- Documentdatum (6);

- Een divisie waarin sprake is van een evenwicht tussen onderhanden werk (7).

- De nomenclatuurgroep volgens welke de WIP is ontstaan (9);

- De kosten van onderhanden werk voor deze groep op het gebied van boekhouding en belastingadministratie (10). Je moet het zelf berekenen.

Om het document in de boekhouding weer te geven, klikt u op de knop “Posten en sluiten” (11).

Na het boeken van het document “OHW-inventaris” en het afsluiten van de periode, ziet u op rekening 20 het saldo aan het einde van de periode voor elke artikelgroep die in het inventarisatiedocument is opgegeven. Het saldobedrag komt ook overeen met het bedrag dat in dit document wordt weergegeven.

We bekijken waaruit het onderhanden werk bestaat en hoe we in 1C 8.3 kunnen reflecteren, hoe de verantwoording over het onderhanden werk in 1C is georganiseerd en hoe de inventarisatie van het onderhanden werk plaatsvindt. Een voorbeeld voor ons zal het 1C:ERP-systeem zijn, dat de nieuwste ontwikkelingen van het 1C-bedrijf op het gebied van productieboekhouding implementeert.

NP in 1C:ERP kan bestaan uit:

- Materialen die naar productie zijn gestuurd maar nog niet zijn verwerkt;

- Gefabriceerde eindproducten/halffabrikaten die niet naar het magazijn voor eindproducten zijn overgebracht;

- Directe kosten (bijvoorbeeld lonen van werknemers, afschrijvingen, huur van industriële apparatuur, enz.) die niet zijn inbegrepen in de kosten van gefabriceerde producten;

- Andere kosten die niet in de productiekosten zijn inbegrepen.

Laten we als conclusie vaststellen dat NP-kosten in twee typen kunnen worden verdeeld:

- Nomenclatuurkosten (materialen/halffabrikaten);

- Gespecificeerde uitgaven.

Nomenclatuurkosten in NP

Alle kosten van het eerste type zijn opgenomen in de directe productiekosten en worden in aanmerking genomen als onderdeel van de NP in de context van productieafdelingen. Dat wil zeggen: als er tijdens de productie gebruik werd gemaakt van werkplaatsmagazijnen, dan zal het specificeren van de kosten voor de magazijnen geen probleem zijn.

De belangrijkste verschillen tussen de bovengenoemde kostensoorten zijn dat de eerste een regulier item vertegenwoordigen met het type Product/Werk, d.w.z. in wezen een object waarvoor niet alleen de kostenberekening wordt uitgevoerd, maar ook in natuurlijke eenheden (stuks, kilogrammen, enz.). Hierdoor kunt u de beweging van voorraadartikelen volgen en in 1C:ERP werken vanaf het moment van gebeurtenis (ontvangst, kapitalisatie, vrijgave) tot aan de overdracht naar de productiefase, en kunt u de samenstelling van de RP analyseren, niet alleen in termen van de artikelen zelf, maar ook hun hoeveelheden.

Inventarisatie van NP in termen van artikelkosten wordt geïmplementeerd via “Verdeling van materialen en werk” (monitor of werkplek/RM).

Figuur 1. Werkplaats voor het distribueren van materialen/werk

De waarden die in de kolommen zijn ingevoerd, kunnen als primaire waarde worden bekeken met behulp van de knop ‘Ontcijferen’.

Naast de analyse van materialen/halffabrikaten/werken in het kader van de NP is er van hieruit ook de mogelijkheid sluit het werk in uitvoering in 1C:

- Kostenherverdeling/productiekosten uitvoeren;

- Breng het artikel van de NP terug naar het magazijn;

- Wijs kosten/uitgaven toe die geen verband houden met de productie-eenheid.

Op basis van de resultaten van de werkzaamheden kunt u van hieruit ook een inventarisatierapport afdrukken in het kader van organisaties en werkplaatsmagazijnen waarin goederen en materialen en werkzaamheden worden vermeld.

Bovendien bevat het systeem het rapport “Verplaatsing van voorraad, materialen en kosten in productie”, dat kan worden opgeroepen zonder een werkruimte te openen vanuit de samenvattende lijst met productierapporten.

Figuur 2. Voorbeeld van een rapport over het ontcijferen van de beweging van voorraadartikelen in een NP

Figuur 2. Voorbeeld van een rapport over het ontcijferen van de beweging van voorraadartikelen in een NP

Gespecificeerde kosten

Uitgaven met de boekingsoptie “Voor productiekosten” worden opgenomen in de gespecificeerde kosten. De registratie van dergelijke uitgaven in 1C ERP verschilt niet van de registratie van alle overige uitgaven; de verschillen zitten in de instellingen van de onkostenpost die wordt verdeeld over de productiekosten.

Figuur 3. Methoden voor het boeken van gespecificeerde kosten

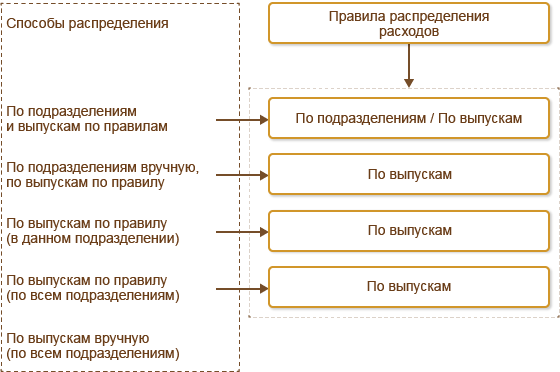

Zoals uit het bovenstaande diagram blijkt, implementeert het systeem de volgende distributiemethoden:

- “Per divisies en fasen/per regel”:

- Stap 1. In overeenstemming met de instructies in de verdelingsopzet worden de kosten overgedragen van de oorspronkelijke divisie naar andere divisies (er kunnen meerdere divisies zijn);

- Stap 2. Kosten worden geboekt volgens de autonome verdeelregel binnen de afdelingen waarnaar ze in stap 1 zijn overgedragen.

- “Handmatig op basis van divisies, op fases/op regel.” De lijst met afdelingen waarnaar kosten moeten worden overgedragen, is vastgelegd in de RM “Verdeling van uitgaven voor productiekosten”. Binnen afdelingen vindt de boeking plaats volgens een autonome regel.

- “Per fase/per regel (in deze divisie).” Kosten worden volgens de vastgestelde regel verdeeld binnen de afdeling waar ze zijn vastgelegd.

- “Per fase volgens de regel (over alle divisies heen).” De kosten worden volgens de gespecificeerde regel verdeeld over alle productieafdelingen waarvoor de output per productiefase in de huidige maand is geregistreerd.

- “Handmatig per fase (over alle afdelingen heen).” Instellingen voor kostenverdeling worden ingesteld in de RM “Verdeling van kosten voor productkosten”; na het instellen wordt een gelijknamig kostentoewijzingsdocument aangemaakt, waarin de fasen (bij gebruik van productieorders) of eindproducten (zonder gebruik van orders) worden aangegeven welke kosten worden verdeeld.

- “Voor overige onkostenposten.” Maakt het mogelijk om een uitgave opnieuw te classificeren door een ander item (inclusief een niet-productieartikel) aan te geven waaraan de uitgave zal worden toegewezen.

Daarnaast kunt u voor iedere post een kostprijspost opgeven, waarbij de kosten worden meegenomen in de kosten van de uitgifte.

Voor het inventariseren van gespecificeerde kosten gaat u naar de RM “Verdeling van kosten / productiekosten”.

Figuur 4. PM van kostenverdeling/kosten van goederen

Figuur 4. PM van kostenverdeling/kosten van goederen

Hier kunt u niet alleen de samenstelling van de kosten analyseren, maar ook de kosten verdelen, waardoor u de NP sluit.

Resultaten

Kosten die worden toegewezen aan de vrijgave van producten worden in de RP opgenomen tot aan de daadwerkelijke vrijgave van de goederen. Als de kosten aan een fase worden toegewezen en het resultaat van de fase niet de vrijgave van goederen is, worden de kosten overgedragen naar volgende fasen en ten laste van de productkosten gebracht na de daadwerkelijke vrijgave ervan, zelfs als dit gebeurt in de volgende rapportage. periode en verdeling. Tot die tijd blijven de kosten onderhanden werk.