Оформлення інвентаризації НЗП. Оформлення інвентаризації НЗП Інвентаризація НЗП податковий облік 1с 8.3

», листопад 2017

Як у початківців, так і у досвідчених користувачів виникають питання щодо закриття 20, 23,25,26 рахунків. Приклад програми «1С:Бухгалтерія підприємства 8», ред. 3.0, розглянемо які необхідно зробити налаштування, щоб витратні рахунки щомісяця закривалися коректно.

Налаштування облікової політики

Облікова політика організації створюється у програмі щорічно, разом із нею заповнюються і довідники: методи визначення непрямих витрат та перелік прямих витрат.

На скріншоті видно, що можна встановити дві галочки:

« Випуск продукції" - має стояти біля тих організацій, які займаються виробництвом.

« Виконання робіт, надання послуг замовникам» – повинен стояти біля організацій, що спеціалізуються на наданні виробничих послуг.

Якщо жодна з цих налаштувань не буде обрана, то мається на увазі, що в програмі ведеться організація торгової спрямованості – «купили – продали» - нічого не буде здійснюватися і не надаватиметься жодних послуг, отже, рахунок у діяльності такої організації взагалі не використовуватиметься.

Рекомендації щодо виправлення помилок, що виникають при закритті місяця

Дуже часто зустрічається така ситуація, що закриття місяця пройшло успішно, програма не видала жодних помилок, але при формуванні оборотно-сальдової відомості користувач зауважує, що 20.01 рахунок закрився на рахунок на 90.08 або взагалі не закрився. Необхідно зробити таке:

подивитися по проводках у регламентній операції «Закриття рахунків: 20, 23, 25, 26», на який саме рахунок закрився рахунок / . Якщо він закрився на 90.08, необхідно перевірити перелік прямих витрат, можливо тут не вистачає записів;

за звітом «Аналіз субконто: номенклатурна група проаналізувати за якою номенклатурною групою та статтею витрат не відбулося повне/часткове закриття рахунку/на рахунок 90.02. Якщо рахунки прямих витрат не закрилися собівартість продукції, це може означати, що у програмі є незавершене виробництво, бракує записів у переліку прямих витрат чи відсутня виручка з цієї номенклатурної групі.

Після перевірки документів та внесення змін до них необхідно заново виконати закриття місяця.

Буває й така ситуація, що програма видає помилки із зазначенням, де проблема, і що потрібно зробити, щоб виправити ці помилки. Тут все просто, слід прочитати всю ту інформацію, яку видала програма, і виправити помилки, дотримуючись рекомендацій, і знову закрити місяць.

У висновку ще раз звернемо увагу на те, що облікова політика організації створюється щорічно, і разом з нею створюються методи розподілу непрямих витрат та перелік прямих витрат. Перелік прямих витрат є ключовим, завдяки наявності записів у ньому, програма «1С:Бухгалтерія 8», ред. 3.0 визначає, що при закритті місяця списати на непрямі витрати, а що на прямі.

Облік витрат за виробництво програмі «1С:Бухгалтерія 8» ведеться у межах номенклатурних груп (видів діяльності). Попередньо вони мають бути занесені до довідника «Номенклатурні групи» ( меню: «Підприємство - Товари (матеріали, продукція, послуги)»).Приклад:

Прямі витрати на виробництво враховуються на рахунках 20 «Основне виробництво» та 23 «Допоміжне виробництво». Сюди відноситься все, що можна віднести на конкретні види продукції, що виготовляється (напівфабрикатів, виробничих послуг): списані у виробництво сировину та матеріали, амортизація основного обладнання, зарплата та податки з ФОП виробничих робітників, а також деякі послуги.

Протягом місяця прямі витрати відображаються у програмі за допомогою таких документів як «Вимога-накладна», «Надходження товарів та послуг» (закладка «Послуги»), «Авансовий звіт» (закладка «Інше»), «Нарахування зарплати», а також регламентних операцій «Амортизація та знос основних засобів», «Нарахування податків (внесків) із ФОП» та деяких інших. Слід звертати увагу на правильну вказівку номенклатурної групи як у документах, так і у способах відображення витрат на амортизацію та відображення зарплати в обліку.

Приклади прямих витрат на виробництво

Документ "Вимога-накладна" (меню або вкладка "Виробництво") відображає списання матеріалів у виробництво. Рахунок та аналітика витрат вказано на закладці «Рахунок витрат». Під час проведення документа буде сформовано проведення Дт 20.01 Кт 10, з відповідною аналітикою рахунку 20 (підрозділ, номенклатурна група, стаття витрат).

Спосіб відображення витрат на амортизацію (меню або вкладка «ОС» або «НМА»). Якщо вибрати цей спосіб при прийнятті до обліку основного засобу (прийнятті до обліку НМА, передачі в експлуатацію спецодягу), то амортизація за цим ОС (амортизація НМА, погашення вартості спецодягу) буде віднесена на вказаний рахунок та аналітику витрат. У даному випадку буде сформовано проведення Дт 20.01 Кт 02.01.

Спосіб відображення зарплати в обліку (меню або вкладка "Зарплата"). Якщо вказати цей спосіб у нарахуванні, то зарплату співробітника та податки з ФОП буде віднесено на відповідний рахунок та аналітику витрат. В даному випадку при нарахуванні з/п буде сформовано проведення Дт 20.01 Кт 70.

Наприкінці місяця прямі витрати, зібрані на 20 та 23 рахунках, розподіляються між випущеною продукцією та незавершеним виробництвом у розрізі номенклатурних груп (видів діяльності). Розподіл відбувається за допомогою регламентних операцій закриття місяця.

Крім того, існують загальновиробничі та загальногосподарські витрати, які враховуються відповідно на рахунках 25 та 26.

Загальновиробничі витрати протягом місяця належать на 25 рахунок. Для їхнього відображення можуть бути використані ті ж документи, що і для відображення прямих витрат. Наприкінці місяця витрати, зібрані на 25 рахунку, розподіляються на 20 рахунок за номенклатурними групами (видами діяльності), у межах конкретного підрозділу, відповідно до бази розподілу, за допомогою регламентних операцій.

Загальногосподарські витрати протягом місяця належать на 26 рахунок. Для їхнього відображення можуть бути використані ті ж документи, що і для відображення прямих витрат. Наприкінці місяця списання витрат, зібраних на 26 рахунку, може відбуватися двома способами. Вони можуть розподілятися на 20 рахунок за номенклатурними групами (видами діяльності) всього підприємства, відповідно до обраної бази розподілу. Або, якщо застосовується метод «директ-костинг», загальногосподарські витрати списуються безпосередньо з цього приводу 90.08 «Управлінські витрати» пропорційно виручці від.

Налаштування обліку витрат провадиться у формі облікової політики організації (меню або вкладка «Підприємство»).

На закладці «Виробництво» зазначаються методи розподілу загальногосподарських та загальновиробничих витрат за кнопкою «Встановити методи розподілу…». У формі необхідно для кожного рахунку вказати базу розподілу, якою може бути обсяг випуску, планова собівартість випуску, оплата праці, матеріальні витрати, виручка, прямі витрати, окремі статті прямих витрат. При необхідності можна деталізувати способи розподілу за підрозділами та статтями витрат.

Тут же налаштовується застосування методу директ-костинг і розподіл витрат виробництва для послуг.

На закладці «Випуск продукції» вибирається спосіб обліку випуску готової продукції (напівфабрикатів, виробничих послуг) - з використанням або без використання рахунку 40. Тут же необхідно задати визначення послідовності переділів для закриття рахунків, що є важливим при багатопереробному виробництві. Рекомендується вибрати автоматичне визначення. Якщо випускати продукцію враховується за планової собівартості з допомогою рахунки 40, то автоматичний розрахунок послідовності переділів неможливий. У цьому випадку потрібно вибрати ручний спосіб, а потім вручну встановити порядок підрозділів для закриття рахунків (кнопкою).

Задано автоматичне визначення послідовності переділів:

Задано ручне визначення послідовності переділів, встановлено порядок підрозділів:

Випуск та реалізація готової продукції

Випуск продукції (напівфабрикатів, виробничих послуг соб. підрозділам) відображається у програмі документом «Звіт виробництва за зміну» (меню або вкладка «Виробництво»). Випущена продукція враховується за плановою вартістю, документ формує проводку Дт 43 Кт 20 (чи, якщо встановлено використання рахунку 40, проводку Дт 43 Кт 40). Необхідно правильно вказати номенклатурну групу для продукції.Документ «Звіт виробництва за зміну» та результат його проведення (рахунок 40 не використовується):

Для правильного розрахунку собівартості у програмі необхідно дотримуватися принципу відповідності доходів і витрат у розрізі номенклатурних груп (видів діяльності). Тобто, якщо є витрати за номенклатурною групою, їм має відповідати випуск продукції та доходи за цією номенклатурною групою.

Реалізація готової продукції відображається документом «Реалізація товарів та послуг», при цьому формується проведення за виручкою: Дп 62 Кт 90.01, та проведення зі списання собівартості реалізованої продукції: Дп 90.02 Кт 43. Аналітика рахунків 90.01 та 90.02 - номенклатурні.

Результат проведення документа щодо реалізації продукції:

Закриття періоду та розрахунок фактичної собівартості

Закриття витратних рахунків та розрахунок фактичної собівартості випущеної продукції (напівфабрикатів) проводиться наприкінці місяця регламентними операціями. Попередньо мають бути виконані регламентні операції з нарахування амортизації ОЗ та НМА, погашення вартості спецодягу, списання витрат майбутніх періодів, нарахування зарплати та податків з ФОП.Можна скористатися регламентною обробкою «Закриття місяця» ( меню: «Операції»). У цьому випадку програма сама «визначить», які регламентні операції потрібні, і проведе їх у правильній послідовності. Виконання відбувається за кнопкою "Виконати закриття місяця".

При проведенні регламентної операції «Закриття рахунків 20, 23, 25, 26» виконується кілька етапів: розподіл непрямих витрат (відповідно до встановлених «Методів розподілу»), розрахунок прямих витрат за кожною продукцією та за кожним підрозділом, коригування собівартості.

Наведемо приклад проведення операції "Закриття рахунків 20, 23, 25, 26" (організація застосовує метод "директ-костинг"). Є проводки із закриття рахунку 26 (на малюнку видно не всі), коригування випуску продукції, коригування собівартості реалізованої продукції. (Суми коригування можуть бути і негативними, у разі, якщо фактична собівартість виявилася меншою за планову).

Після закриття витратних рахунків можна сформувати довідки-розрахунки (доступні з обробки «Закриття місяця» або через меню: «Звіти - Довідки-розрахунки»).

Довідка-розрахунок «Калькуляція»:

Довідка-розрахунок «Собівартість продукції»:

Незавершене виробництво

Якщо протягом періоду здійснювалися витрати на виробництво, але випуску продукції (напівфабрикатів, виробничих послуг) не було, або він був неповним, то рахунок 20 не закривається, на ньому залишається вартість незавершеного виробництва (НЗП) та переходить на наступний місяць. Облік незавершеного виробництва можна налаштувати у вигляді облікової політики організації, закладці «НЗП». За замовчуванням зазвичай встановлено спосіб «За відсутності випуску прямі витрати вважати витратами НЗП»:

Якщо ж в обліковій політиці обрано спосіб обліку НЗП «З використанням документа «Інвентаризація НЗП», то за наявності незавершеного виробництва необхідно буде перед закриттям місяця ввести документ «Інвентаризація НЗП». Тут вручну вказуються суми незавершеного виробництва з кожної номенклатурної групи.

Незавершене виробництво (НЗП)– це вартість, спрямованих на виробництво витрат (загальногосподарських та ) та інших витрат на випуск продукції, виробництво якої вже почалося, але на звітну дату (місяць, квартал, рік) ще не було завершено.

Бухгалтерський облік НЗП ведеться на виробничому рахунку 20, а також може вестись на рахунках 23, 29 (обслуговуюче виробництво). При закритті звітного періоду, залишки, що утворилися по дебету даних рахунків, вказують на НЗП в організації.

При закритті місяця (підбиття бухгалтерських підсумків) ці витрати не списуються на інші рахунки, навіть якщо у звітному періоді не було виробництва. Надалі їх буде віднесено на вартість готової продукції. Поки готова продукція (послуга) не буде реалізована, витрати враховуватимуться як незавершене виробництво.

Через кнопку Ще можна ознайомитися, як правильно заповнювати закладки в розділі Довідка:

Основні документи з виробничих операцій в 1С 8.3 знаходяться в розділі Виробництво:

Відкриваємо цей розділ і вибираємо у ньому ті підрозділи, які необхідні для виконання тих чи інших операцій для бухгалтерського обліку:

Інвентаризація незавершеного виробництва

До звіту Інвентаризація НЗП вносяться залишки незавершеного виробництва на кінець місяця, які автоматично в програмі 1С 8.3 не розраховуються.

Для цих цілей у програмі 1С 8.3 передбачено введення операцій «вручну» у розрізі кожної номенклатурної групи. При цьому суми, які вводимо до ручної, спочатку потрібно розрахувати, потім скласти таблицю та вивести результат НЗП. Далі можна ввести в базу 1С 8.3. Наприклад, розрахунок суми у незавершеному виробництві (ОСНО) можна подати в таблиці:

Створити відкриваємо бухгалтерський документ:

Кнопочкою Додати з довідника Номенклатура вибираємо вигляд Порт'єри та проставляємо розраховану суму незавершеного виробництва:

Розрахунок собівартості одиниці виробленої продукції в 1С 8.3

Щоб зрозуміти, як у 1С 8.3 Бухгалтерія 3.0 відбувається накопичення сум на залишку виробничих рахунків (20, 23, 29) потрібно спочатку розібратися, як вони формуються. Для цього необхідно провести у базі 1С 8.3 щомісячнезакриття рахунків – 20; 23; 25; 26 через закладку Операції у головному меню:

При закритті рахунків 20, 23, 25, 26 в 1С 8.2 (8.3) може бути помилка “Не зазначено підрозділ виробничих витрат”. Як усунути цю помилку та виконати коректне закриття місяця дивіться у нашому відео уроці:

В результаті 1С 8.3 сформує Довідку-розрахунок калькуляції собівартості продукції, в якій відображаються залишки НЗП:

З цієї довідки визначаємо собівартість одиниці випущеної продукції, тобто яка зрештою вийшла вартість одного виробу (однієї штуки, послуги).

Усі витрати (витрати на сировину, на зарплату, транспортні послуги, всі податки, витрати на рекламу і т.д.) на виробничих (допоміжних, обслуговуючих) рахунках ділимо на загальний випуск продукції (послуг) і в результаті отримуємо собівартість однієї одиниці.

У нашому прикладі до витрат основного виробництва за травень додаємо суму залишку НЗП на 01 травня та віднімаємо суму залишку НЗП на 31 травня – отримуємо фактичну вартість випущеної продукції:

- 44 462,25 +65 100,00 -4 405,25 = 105 157,00 руб.;

- Усього було вироблено 20 штук портьєр;

- 105 157,00/20 = 5 257,85 руб. - Розрахунок фактичної вартості однієї портьєри або її виробнича собівартість, тобто програма 1С 8.3 розрахувала в скільки «обійшлося» підприємству випуск цієї порт'єри.

Як дізнатися загальну суму НЗП за період

На завершення щоб дізнатися загальну суму НЗП за потрібний звітний період (місяць, квартал, рік) у програмі 1С 8.3 формується ОСО за рахунком 20 у розділі Звіти:

Залишок по Дт рахунку відбиває вартість виробленої (випущеної) продукції – і є сума НЗП, яку встигли передати складу, як готову продукцію.

Вивчити механізм визначення суми незавершеного виробництва на кінець місяця в 1С 8.3 для БУ та для НУ, коректно виконати розрахунок фактичної собівартості готової продукції та порахувати її автоматично за допомогою процедури Закриття місяця Вам допоможе наш дистанційний модуль. Детальніше про курс дивіться в наступному відео:

На рахунку 20 "Основне виробництво" враховують виробничі витрати. Закриття рахунку 20 1С 8.3 Бухгалтерія відбувається автоматично. Є кілька причин, через які не закривається рахунок 20 в 1С 8.3 Бухгалтерія 3.0. У цій статті читайте про 4 такі причини та про те, як їх усунути.

Усі виробничі витрати ділять на прямі та непрямі. До прямих відносять витрати, які можна віднести на конкретну продукцію, що випускається. До непрямих – витрати, які не можна прив'язати до випуску конкретної продукції.

За дебетом рахунки 20 підприємства враховують свої прямі виробничі витрати:

- Матеріальні витрати;

- Витрати на оплату праці робітників;

- нарахування внесків на оплату праці;

- Амортизацію виробничого устаткування.

Швидке перенесення бухгалтерії в БухСофт

Наприкінці місяця 1С 8.3 Бухгалтерія рахунок 20 автоматично закривається на рахунки 43, 40, 90. Щоб закриття місяця проходило без помилок необхідно:

- Налаштувати облікову політику в 1С 8.3 Бухгалтерія для обліку виробництва продукції та виконання виробничих робіт та послуг;

- Налаштувати параметри нарахування заробітної плати за працівниками, які випускають продукцію;

- Правильно вказувати у виробничих документах (вимогах-накладних, звітах виробництва за зміну) номенклатурні групи та підрозділи;

- Правильно враховувати у 1С 8.3 залишок незавершеного виробництва.

Крок 1. Налаштуйте облікову політику в 1С 8.3 для виробничих цілей

Однією з причин, через яку не закривається рахунок 20, може бути неправильне настроювання облікової політики. Щоб налаштувати її для виробничого обліку, зайдіть у розділ «Головне» (1) та клацніть на посилання «Облікова політика» (2). Відкриється вікно налаштування.

У полі «Основний рахунок обліку витрат» (3) вкажіть рахунок 20.01 «Основне виробництво».

У вікні налаштувань поставте галочки «Випуск продукції» (4) та «Виконання робіт…» (5). У полі «Витрати списуються» (6) виберіть одне з трьох значень:

- «Без урахування виручки». У цьому випадку рахунок 20 автоматично закриватиметься незалежно від наявності виручки;

- «З урахуванням усієї виручки». При цьому способі рахунок 20 буде закриватися номенклатурним групам, за якими була виручка;

- «З урахуванням виручки лише з виробничих послуг». Якщо оберете це значення, рахунок 20 закриватиметься лише після оформлення документа «Надання виробничих послуг».

Тепер програма 1С 8.3 розуміє, що ваша організація займається виробництвом продукції та наданням виробничих послуг, і закриватиме рахунок 20 при закритті місяця. Якщо ваша організація не займається наданням виробничих послуг, але не ставте галочку «Виконання робіт…» (5).

Щоб зробити закриття місяця, зайдіть у розділ «Операції» (7) і клацніть на посилання «Закриття місяця» (8).

Щоб зробити закриття місяця, зайдіть у розділ «Операції» (7) і клацніть на посилання «Закриття місяця» (8).

У вікні оберіть вашу організацію (9), вкажіть період (10) і натисніть кнопку «Виконати закриття місяця» (11). Після успішного виконання операцію «Закриття рахунків 20, 23, 25, 26» (12) буде пофарбовано в зелений колір. Клікнувши на неї, можна переглянути проводки із закриття рахунку 20.

Крок 2. Налаштуйте у 1С 8.3 способи обліку зарплати на виробництві

Заробітна плата працівників виробничих підрозділів та страхові внески щодо них повинні враховуватися на рахунку 20. Дуже важливо правильно віднести зарплату робітників на випущену продукцію. Для цього використовують довідник "Номенклатурні групи". З його допомогою всю продукцію, що випускається, об'єднують у кілька основних категорій. Наприклад, на меблевій фабриці, що випускає кілька сотень видів виробів, такими групами можуть бути:

- Шафи;

- Столи;

- Стільці.

Таке укрупнене угруповання дозволяє розподілити виробничі витрати на кожну номенклатурну групу.

Створення нового значення "Спосіб обліку зарплати"

При нарахуванні зарплати працівникам виробництва дуже важливо зазначити правильну номенклатурну групу. В іншому випадку рахунок 20 може не закритися. Для налаштування обліку нарахувань зарплати зайдіть у розділ «Зарплата та кадри» (1) та клацніть на посилання «Налаштування зарплати» (2).

У вікні налаштувань зайдіть у розділ «Відображення в обліку» (3) та клацніть на посилання «Способи обліку зарплати» (4). Відкриється вікно «Способи обліку зарплати».

У вікні ви бачите список всіх раніше створених способів нарахування заробітної плати. Як створити новий спосіб, наприклад, для нарахування зарплати працівникам, зайнятим на виробництві шаф? Натисніть кнопку «Створити» (5).

У вікні оберете рахунок «20.01» (6), у полі «Номенклатурні групи» (7) оберете потрібне значення, наприклад «Шафи». У статтях витрат (8) вкажіть потрібну статтю. Щоб зберегти налаштування, натисніть кнопку «Записати та закрити» (9). Далі потрібно створити для цього способу нове значення у довіднику "Нарахування".

Створення нового виду нарахування

Тепер створіть нове значення у довіднику "Нарахування". Для цього у вікні параметрів зарплати натисніть кнопку «Нарахування» (10).

Тут ви бачите перелік усіх раніше створених видів нарахувань заробітної плати.

Щоб створити новий вид нарахування, натисніть кнопку «Створити» (11). Відкриється вікно створення нової настройки.

Тут вкажіть найменування нового нарахування (12), ознаку оподаткування ПДФО (13), оберіть ознаку оподаткування страховими внесками (14), вид витрати для оподаткування (15). У «Спосіб відображення» (16) вкажіть створений спосіб відображення зарплати. Щоб зберегти значення, натисніть кнопку «Записати та закрити» (17). Для кожної номенклатурної групи треба створити свій вид нарахування та використовувати його для відображення зарплати виробничих робітників. Якщо був випуск продукції за номенклатурними групами «Столи» та «Шафи», то нарахування зарплати теж потрібно формувати за цими номенклатурними групами. Якщо зробити нарахування оплати праці в іншій номенклатурній групі, то рахунок 20 не закриється.

Крок 3. Основні помилки при формуванні 1С 8.3 виробничих документів

Невідповідність аналітики у вимогі-накладній та звіті виробництва

При створенні 1С 8.3 виробничих документів приділіть особливу увагу заповненню полів «Підрозділ витрат» та «Номенклатурна група». Для одного виду продукції, що випускається в одному підрозділі, ці показники у документах «Вимога-накладна» та «Звіт виробництва за зміну» мають бути однаковими.

Іншими словами, якщо ви у вимогі-накладній при передачі матеріалів у виробництво вказали підрозділ «Меблевий цех» та номенклатурну групу «Шафи», то при випуску продукції з цих матеріалів також вкажіть підрозділ «Меблевий цех» та номенклатурну групу «Шафи». Інакше при закритті місяця 1С 8.3 може статися помилка. При цьому на екрані з'явиться таке повідомлення:

Якщо ви при передачі матеріалів точно не знаєте, яку продукцію випускатимете, то є два варіанти рішення:

- Після випуску продукції зайдіть у вимогу-накладну та виправте номенклатурну групу на правильну;

- Використовуйте більш укрупнену номенклатурну групу. Наприклад, замість "Шафи" вказуйте "Меблі". Чим менше номенклатурних груп – тим простіше вести облік, але при цьому втрачається деталізація витрат у звітах. Підберіть для себе оптимальну кількість номенклатурних груп, яка дозволить врахувати інтереси бухгалтерського та управлінського обліку.

Відсутність випуску продукції (матеріали передано, а виробництва не було)

Якщо у вас в обліковій політиці стоїть галочка навпроти напису «Виконання робіт, надання послуг замовникам» (1) і нижче вказано «Без урахування виручки» (2), то рахунок 20 закриватиметься незалежно від того, був випуск продукції чи ні. Увага!!!Ця галочка має стояти в обліковій політиці лише тих організацій, які насправді надають такі послуги. Якщо ваше підприємство займається лише випуском продукції, то рахунок 20 повинен закриватися лише за наявності випуску продукції.

Якщо в 1С 8.3 Бухгалтерія 3.0 не закривається 20 рахунок, то можлива причина в тому, що не було випуску продукції. У такому разі рахунок 20 закриється у наступних періодах, коли буде оформлено випускати продукцію. Якщо в певному періоді у виробництво передали матеріали, але не було випуску продукції, виникає залишок на рахунку 20, або незавершене виробництво. В оборотно-сальдовій відомості ви побачите цей залишок як сальдо за дебетом рахунка 20 на кінець місяця (3).

Крок 4. Враховуйте залишок незавершеного виробництва за допомогою документа «Інвентаризація НЗП»

Рахунок 20 має закриватися не завжди. У виробничих підприємств цьому рахунку часто виникають залишки по незавершеному виробництву. Програма 1С 8.3 Бухгалтерія не робить розрахунків, пов'язаних із незавершеним виробництвом. Якщо на вашому підприємстві є матеріали, передані у виробництво, але не пройшли обробку, а також якщо ви понесли інші прямі витрати, не включені до , то вам треба врахувати вартість цих матеріалів та витрат як незавершене виробництво. Ця вартість має бути відображена як залишок на кінець періоду за дебетом рахунка 20. У попередньому кроці ми розглядали простий випадок незавершеного виробництва, коли за звітний період взагалі не було випуску продукції. Як у 1С 8.3 відобразити залишок незавершеного виробництва у інших випадках? Для цього в 1С 8.3 Бухгалтерія передбачено спеціальний документ – «Інвентаризація незавершеного виробництва». Щоб створити його, зайдіть у розділ «Виробництво» (1) та клацніть на посилання «Інвентаризація НПЗ» (2). Відкриється вікно із раніше створеними документами.

У вікні, натисніть кнопку «Створити» (3). Відкриється форма заповнення.

У документі «Інвентаризація НЗП» зазначте:

- Вашу організацію (4);

- Рахунок витрат (5);

- Дата документу (6);

- Підрозділ, у якому залишок незавершеного виробництва (7).

- Номенклатурну групу, через яку виникло НЗП (9);

- Вартість незавершеного виробництва з цієї групи у бухгалтерському та податковому обліку (10). Її треба порахувати самостійно.

Для відображення документа в обліку натисніть кнопку «Провести та закрити» (11).

Після проведення документа «Інвентаризація НЗП» та закриття періоду, на рахунку 20 ви побачите сальдо на кінець періоду за кожною номенклатурною групою, зазначеною у документі інвентаризації. Сума залишку також відповідатиме сумі, відображеній у цьому документі.

Ми розглянемо, з чого складається і як відобразити незавершене виробництво 1С 8.3, як організований облік незавершеного виробництва 1С і як відбувається інвентаризація незавершеного виробництва. Прикладом нам стане система 1С:ERP, в якій реалізовані останні напрацювання фірми 1С в частині виробничого обліку.

НП в 1С:ERP може складатися з:

- Матеріалів, відданих у виробництво, але ще переробку;

- Готових товарів/напівфабрикатів, виготовлених, але не переданих на склад готової продукції;

- Прямих витрат (наприклад, оплата праці працівників, амортизація, оренда промислової техніки тощо), не включених у собівартість випущених продуктів;

- Інші витрати, не вписані в собівартість випуску.

Зазначимо як висновок, що витрати НП поділяються на два типи:

- Номенклатурні витрати (матеріали/напівфабрикати);

- Постатейні витрати.

Номенклатурні витрати у НП

Усі витрати першого типу зараховуються до прямих виробничих витрат і враховуються у складі НП у межах виробничих підрозділів. Тобто якщо при виробництві використовувалися цехові комори, то деталізувати витрати до комор не складе проблеми.

Ключові відмінність наведених вище типів витрат у тому, перші є звичайну номенклатуру з типом Товар/Работа, тобто. по суті об'єкт, яким ведеться як вартісний облік, а й облік у натуральних одиницях (штуках, кілограмах тощо.). Це дозволяє відслідковувати рух ТМЦ і робіт у 1С:ERP з моменту виникнення (надходження, оприбуткування, випуск) до передачі на виробничий етап, а також проводити аналіз складу НП не тільки в розрізі самих позицій, а й їх кількості.

Інвентаризація НП щодо номенклатурних витрат реалізується за допомогою «Розподіл матеріалів і робіт» (монітор або робоче місце/РМ).

Рисунок 1. Робоче місце рознесення матеріалів/робіт

Значення, занесені до стовпчиків, можна розглянути до первинки за допомогою кнопки «Розшифрувати».

Крім аналізу матеріалів/напівфабрикатів/робіт у складі НП, звідси є можливість закрити незавершене виробництво в 1С:

- Виконати перерозподіл витрат/собівартість випуску;

- Повернути номенклатуру із НП на склад;

- Розподілити витрати/витрати, що не належать до виробничого блоку.

За підсумками роботи як і звідси можна роздрукувати акт інвентаризації у межах організацій і цехових комор, у яких числяться ТМЦ і роботи.

Додатково в системі є звіт «Рух ТМЦ та витрат у виробництві», який можна викликати, не відкриваючи робоче місце, зі зведеного списку звітів з виробництва.

Рисунок 2. Приклад звіту щодо розшифровки руху ТМЦ у НП

Рисунок 2. Приклад звіту щодо розшифровки руху ТМЦ у НП

Постатейні витрати

До постатейних витрат відносяться витрати з варіантом рознесення «На виробничі витрати». Реєстрація таких витрат у 1С ERP не відрізняється від реєстрації всіх інших витрат, відмінності полягають у налаштуваннях статті витрат, що розподіляється на витрати виробництва.

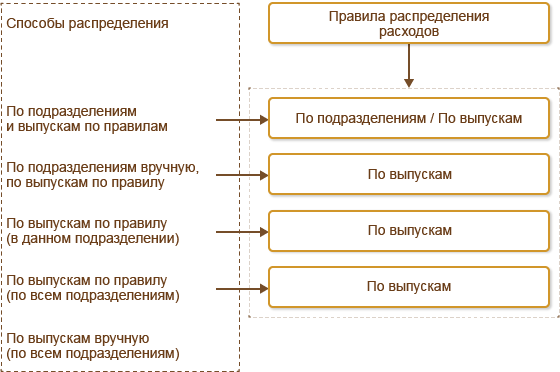

Малюнок 3. Способи рознесення постатейних витрат

Як видно зі схеми вище, у системі реалізовані такі способи розподілу:

- «За підрозділами та етапами/за правилом»:

- Крок 1. Відповідно до вказівок у налаштуванні розподілу витрати заносяться з вихідного підрозділу на інші підрозділи (підрозділів може бути декілька);

- Крок 2. Витрати заносяться відповідно до автономного правила розподілу всередині підрозділів, куди їх було перенесено на кроці №1.

- «За підрозділами вручну, за етапами/за правилом». Перелік підрозділів, куди треба перенести витрати, задається РМ «Розподіл витрат на собівартість продукції». Усередині підрозділів рознесення виконується за автономним правилом.

- «За етапами/за правилом (у цьому підрозділі)». Витрати розподіляються за вказаним правилом усередині підрозділу, де вони були зареєстровані.

- «По етапу за правилом (за всіма підрозділами)». Витрати розподіляються за вказаним правилом за всіма виробничими підрозділами, за якими у поточному місяці було зафіксовано випуски за виробничими етапами.

- «По етапах вручну (за всіма підрозділами)». Налаштування розподілу витрат задаються в РМ «Розподіл витрат на собівартість продукції», після налаштування створюється однойменний документ рознесення витрат, в якому зазначаються етапи (при використанні замовлень виробництву) або готова продукція (без використання замовлень), на які будуть розподілені витрати.

- "На інші статті витрат". Дає можливість рекласифікувати витрати, вказавши іншу статтю (у тому числі не виробничого характеру), куди буде віднесено витрати.

Додатково для кожної статті можна вказати статтю калькуляції, у розрізі якої витрати будуть внесені у вартість випуску.

Для цілей інвентаризації постатейних витрат необхідно зайти до РМ «Розподіл витрат/собівартість продукції».

Рисунок 4. РМ розподілу витрат/собівартість товарів

Рисунок 4. РМ розподілу витрат/собівартість товарів

Тут можна зробити аналіз складу витрат, а й розподілити витрати, цим закривши НП.

Підсумки

Витрати, віднесені випуск товарів, значатимуться в НП досі фактичного випуску товарів. Якщо витрати розподілені на етап, а підсумком етапу не став випуск товарів, тоді витрати будуть перенесені на наступні фази та занесені на вартість продукції після її фактичного випуску, навіть якщо це відбудеться у наступному звітному періоді та підрозділі. До того витрати будуть збережені у незавершеному виробництві.