Как да въведете нов KPS? Актуални новини Класификационни характеристики на сметките за годината.

От 2017 г. се промениха инструкциите за бюджетна класификация за бюджетни и автономни институции, според които първите четири знака в CPS (класификационен признак на сметката) съдържат кода на раздела и кода на подраздела на бюджетната класификация на разходите. В тази връзка са направени промени в 1C: Счетоводство на публична институция 8 rev.1.0. Нека ги разгледаме по-подробно в тази статия.

Така че, за да преминете към новите инструкции, трябва да направите промени в счетоводната политика. Отидете в директорията „Институции“

В настройките на счетоводството изберете секцията „Счетоводна политика“.

Отиваме в секцията на полето „RPS структура“ и променяме името. Можете да поставите каквото ви е удобно или да вземете от снимката по-долу. И променяме типа на KPS, като избираме „Класификация на AC и BU“.

След това запазваме промените и определяме начална дата на счетоводната политика - от 1 януари 2017 г.

След като са направени необходимите настройки в счетоводната политика, отиваме в директорията на KPS.

Добавяне на нов елемент

Изберете вида на индикатора – „AU и BU“.

След това се появява полето „Пояснение на подраздел“, в което избираме желания тип CPS.

След като сте създали всички необходими KPS, трябва да създадете работещи акаунти. По принцип вие ще ги създавате, докато работите, защото е невъзможно веднага да предвидите кои акаунти ще ви трябват в бъдеще и няма смисъл да създавате акаунти за всички тях. По-долу ще ви покажа как да създадете работещи акаунти.

Да отидем на сметкоплана.

Отидете в раздела „Работни акаунти“ и щракнете върху „Добавяне“

Изберете акаунта, KFO и KPS от списъка, който сте създали по-рано, и щракнете върху „OK“. Работещият акаунт е създаден.

Всичко това е свързано със създаването на нов KPS от 2017 г. и настройването на работещ сметкоплан. Ако имате нужда от повече информация за работата в 1C: BGU 8, тогава можете да получите нашата колекция от статии.

Инструкции за прилагане на „Единен сметкоплан“, одобрен със заповед на Министерството на финансите на Русия от 1 декември 2010 г. № 157n (наричана по-долу Инструкция № 157n), съгласно която номерът на сметката на сметкоплан на бюджетни институции, сметкоплан на автономни институции, независимо от икономическото му съдържаниев категории от 1 до 4 включва кода на раздела, кода на подраздела на бюджетните разходи.

В програмата 1C: Public Institution Accounting 8 трябва да направите определени настройки, за да генерирате сметки с нова структура.

За да направите това, в „Счетоводна политика на бюджетна (автономна) институция“ трябва да посочите новата „Структура на работния сметкоплан“ от 01.01.2017 г. (подробности "RPS структура"форми" Счетоводна политика на институцията"), в който за всеки KFOтрябва да се инсталира Тип KPS "Класификация на АС и БУ". (Фиг. 1)

Фиг. 1

Към справочника" Класификационни характеристики на сметките (CPS)"програма "1C: Счетоводство на държавна институция 8" е необходимо да въведете нов KPS, с начална дата 01.01.2017 г

Типът индикатор във всеки нов KPS ще бъде "AU и BU."Квалифициращият индикатор може да приеме една от следните стойности: КРБ, KDB, KIFили gKBC. (фиг.2)

- В категории 1-4 KPS на формата " AU и BU"посочете кода на раздела, кода на подраздела на бюджетните разходи. (фиг.3)

- В цифри 5-14 може да се посочи код от произволен класификатор " Аналитичен код KPS", който се използва за извършване на анализи в съответствие с " Счетоводната политика на институцията."Ако в институцията не се използват допълнителни кодове, този детайл не е необходимо да се попълва. (фиг.3)

- В 15-17 цифри КПСпосочете "Код на вида на разходите" (например 244), код на аналитична група бюджетни приходи (например 130) или код на аналитична група източници на финансиране на бюджетни дефицити в съответствие с уточняващия показател ( КДБ, КРБ, КИФ). (Фиг.3,4,5)

Фиг.3

Фиг.4

Фиг.5

Да се генерират номера на сметки за група сметки 201.00 „Институционални средства” във формуляра КПС KIFи код на раздел и подраздел" > кодраздел и подраздел

За генериране на номер на сметка 304.01 във формата КПСдостатъчно е да се уточни изясняването на показателя gKBC. Не е необходимо да попълвате други данни. При запис КПСще му бъде присвоен код под формата на 17 нули. (фиг.6)

Фиг.6

При запазване и запис на нов KPS,ще му бъде присвоен код, състоящ се от компонентите, посочени в групата детайли. За КПСмил „AU и BU“началната дата трябва да бъде 01.01.2017 г

В списъка с директории " Класификационни характеристики на сметките" (CPS)„1C: Счетоводство на публична институция 8“ (издание 1) се появи нова колона, в която за КПСмил AU и BUИндикаторът е избистрен. (фиг.7)

Фиг.7

Всички операции през 2017 г. трябва да се извършват с нов CPS на формуляра „AU и BU“. Следователно салдата по сметките към 01.01.2017 г. трябва да бъдат прехвърлени към нов CPS на формуляра "AU и BU."Прехвърлянето трябва да бъде завършено до определена дата 31.12.2016 гслед приключване на всички операции през 2016 г. трябва да бъдат формирани всички регламентирани счетоводни регистри за 2016 г. - дневници на операциите, Главна книга и годината да бъде приключена.

За прехвърляне на салда по CPS към BGU1Използват се следните документи (меню "Услуга - Услуга - Документи за превод на салда по каса" от главното меню на програмата, интерфейс "Пълен";)):

IN BGU2универсалният документ се прилага " Прехвърляне на баланси по CPS“ (раздел „Счетоводство и отчитане“, команда от навигационния панел „Прехвърляне на салда“ от групата команди „Рутинни операции“;).

Първо трябва да създадете CPS по отношение на:

· доходи,

· разходи,

· източници на финансиране.

От 1 януари 2017 г. влизат в сила промени, според които номерът на сметката на сметкоплана на бюджетните институции, сметкоплана на автономните институции, независимо от икономическото му съдържание в категории от 1 до 4, включва код на раздел, подраздел код на бюджетните разходи. Преди това в тези цифри бяха посочени нули. В статията експертите от 1C разглеждат процедурата за формиране на класификационни характеристики на сметки (CPS) , статии от плана за финансово-стопанска дейност за 2017 г. в „1C: Счетоводство на публична институция 8“ (издания 1 и 2).

От 1 януари 2017 г. влиза в сила клауза 21.1 (въведена със заповед на Министерството на финансите на Русия от 06.08.2015 г. № 124n) от Инструкциите за прилагане на Единния сметкоплан, одобрен със заповед на Министерството на Финанси на Русия от 01.12.2010 г. № 157n, наричана по-долу Инструкция № 157n, според която номерът на сметката на сметкоплана на бюджетните институции, сметкоплана на автономните институции независимо от икономическото му съдържаниев категории от 1 до 4 включва кода на раздела, кода на подраздела на бюджетните разходи.

Да припомним, че от 01.01.2016 г. номерата на сметките от работния сметкоплан на бюджетни и автономни институции, в зависимост от тяхното икономическо съдържание, трябва да съдържат и 15 - 17 цифри аналитичен код за вида на приходите - приходи , други постъпления, включително от заеми (източници на финансиране на дефицита на средствата на институцията) (по-нататък - постъпления) или аналитичен код за вида на разпорежданията - разходи, други плащания, включително погасяване на заеми (по-нататък - разпореждания), съответстващи на код (компонент на кода) на бюджетната класификация на Руската федерация (аналитична група на подтипа на бюджетния доход, код на вида на разходите, аналитична група на вида на източниците на финансиране на бюджетния дефицит). В цифри 5 - 14 могат да се посочат нули, освен ако не е предвидено друго в счетоводната политика на счетоводния субект.

Формиране на класификационни характеристики на сметки

За генериране на номера на сметки с тази структура в указателя Класификационни характеристики на сметките (CPS)програма „1C: Счетоводство на публична институция 8“ (ревизия 1 – версия 1.0.44 и по-нова (наричана по-долу BGU1), издание 2 – версия 2.0.48 и по-нова (наричана по-долу BGU2)) предоставя нов тип характеристика за класификация на сметки – „AU и BOO » , както и реквизита „Пояснение на показателя » , което ви позволява да изясните вида на указателя, за да определите вида на последните три цифри на KPS (цифри 15 - 17). Квалифициращият индикатор може да приеме една от следните стойности: КРБ, KDB, KIFили gKBC.

В категории 1-4 KPS на формата " AU и BU"посочете кода на раздела, кода на подраздела на бюджетните разходи.

В цифри 5 – 14 код от произволен класификатор “ Аналитичен код KPS", който се използва за извършване на анализи в съответствие със счетоводната политика на институцията. Ако в институцията не се използват допълнителни аналитични кодове, данните „ Аналитичен код KPS"може да не се попълва.

В съответствие с изясняващия индикатор ( КРБ, KDB, KIF) в категории 15-17 от CPS, кодът на вида разходи, кодът на аналитичната група на подвида на бюджетния приход или кодът на аналитичната група на вида на източниците на финансиране на бюджетните дефицити на бюджетната класификация на Руската федерация е посочено.

При запис на KPS му се присвоява код, образуван от компонентите, посочени в групата детайли Състав на класификационния признакформи КПС.

Нека запомним това във формата КПСтрябва да се посочи Начална дата на CPS. За CPS от формата " AU и BU"трябва да посочи "01/01/2017".

Формиране на членове на плана на FCD за 2017 г

За да отразят планираните задачи за приходи и разходи, бюджетните и автономните институции в програмата „1C: Счетоводство на държавна институция 8“ въвеждат статии от плана на FCD в директорията „Елементи на плана за приходи (разпореждания)“.

В елементите на директорията „Позиции от плана за приходи (разпореждане)“ за статии от типа KRB е достатъчно да посочите кодовете на раздела и подраздела, вида на разходите и KOSGU. Ако е необходимо, можете да посочите код от произволен класификатор „Аналитичен KPS код“, който се използва за извършване на анализи в съответствие със счетоводната политика на институцията.

Изисквания към плана за финансово-икономическата дейност на държавна (общинска) институция, одобрен. със заповед на Министерството на финансите на Русия от 28 юли 2010 г. № 81n, с измененията. от 29 август 2016 г. № 142n (наричани по-долу Изисквания към плана FCD), не съдържат изискването за отразяване на доходите и източниците в плана FCD според аналитични кодове на подвидове доходи и източници. Съгласно клауза 8.1 от Изискванията към плана FCD, в колона 3 на таблица 2, редове 110 - 180, 300 - 420 показват кодове за класификация на операциите на сектор "Държавно управление", а редове 210 - 280 показват кодове за видовете бюджетни разходи .

За отразяване на планираните показатели по счетоводни сметки в елементите на справочника „Позиции от плана за приходи (разпореждане)“ за статии от типа KDB (CIF), в допълнение към кода на раздела и подраздела на класификацията на разходите, необходимо е да се посочат кодовете на аналитичната група на подвид доход (източници) и KOSGU.

Ако е необходимо, можете да посочите код от произволен класификатор „Аналитичен KPS код“, който се използва за извършване на анализи в съответствие със счетоводната политика на институцията.

Примери за създаване на KPS и статии от финансовия счетоводен план за различни сметки са дадени в статията „1C: Счетоводство на държавна институция 8“. Формиране на работен сметкоплан за бюджетни и автономни институции през 2017 г., публикуван в ресурсите на ИТС-БЮДЖЕТ.

Промяна на структурата на Работния сметкоплан на институцията

За генериране на номера на сметки с нова структура в програмата 1C: Счетоводство на публична институция 8 Счетоводна политикабюджетна (автономна) институция на датата„01.01.2017 г.“ следва да посочите новата Структура на работния сметкоплан (подробно RPS структураформи Счетоводна политика на институцията), в който за всеки KFOтрябва да се инсталира Тип KPS – « Класификация на AC и BU".

След това, на 1 януари 2017 г., е необходимо да се прехвърлят балансите към CPS, включително в категории 1-4 кода на раздела, кода на подраздела на бюджетните разходи.

Прехвърляне на салда по KPS към 01.01.2017 г

От 01.01.2017 г. новият KPS трябва да се прилага във всички номера на сметки от Работния сметкоплан. Следователно, считано от 01.01.2017 г., е необходимо да се извърши прехвърляне на салда съгласно KPS за всички сметки на работния сметкоплан за бюджетни и автономни институции.

Използвайки технологията, внедрена в програмата 1C: Счетоводство на публична институция 8, за да поддържате записи през новата финансова година в съответствие с кодовете за бюджетна класификация, установени за 2017 г., и изискванията за формиране на номера на сметки през 2017 г., е необходимо да прехвърляне на салда към нова дата на KPS „31 декември 2016 г.“.

До този момент всички транзакции от 2016 г. трябва да бъдат въведени в програмата и отразени в отчета за 2016 г.

За прехвърляне на салда по KPS към BGU1 се използват следните документи (меню Услуга - Услуга - Документи за прехвърляне на салда по KPS на главното меню на програмата, интерфейс Пълен)):

· Прехвърляне на салда по ЦПС;

· Прехвърляне на KPS салда за авансови сметки и разчети с доставчици;

· Прехвърляне на KPS салда за артикули счетоводни сметки;

· Прехвърляне на салда по KPS за счетоводни сметки на ДМА;

· Прехвърляне на KPS баланси за задължения към клиенти.

В BGU2 се използва универсалният документ „Прехвърляне на салда по KPS“ (раздел Счетоводство и отчетност, команда на навигационния панел Прехвърляне на салда на групата команди Рутинни операции).

Първо трябва да създадете CPS по отношение на:

· доходи,

· разходи,

· източници на финансиране.

Повече информация за прехвърлянето на салда от остарели KPS в програмата 1C: Счетоводство на публична институция 8 можете да прочетете в ITS-бюджетните ресурси, статиите в подразделите „Прехвърляне на салда от KPS“ на методологическата подкрепа за BSU1 и BSU2.

За BSU1 - статия „Практически препоръки за прехвърляне на салда от остарели KPS в програмата „1C: Счетоводство на публична институция 8““; за BSU2 - статията „Практически препоръки за прехвърляне на салда от остарели KPS в програмата „1C: Счетоводство на публична институция 8, Rev. 2“.

Отразяване на сделките през 2017г

Следва да се отбележи, че при прилагането на CPS от типа „Класификация на счетоводството и бюджетното счетоводство“, както и преди при прилагането на CPS от типа „Бюджетна класификация“, всички операции за 2017 г. трябва да бъдат отразени в съответствие с Приложение 2 „Процедура за включване на кода на бюджетната класификация на Руската федерация при генериране на отчитане на номер на бюджетна сметка" към Инструкциите, одобрени. със заповед на Министерството на финансите на Русия от 6 декември 2010 г. № 162n (изменена със Заповед № 209n), като се вземат предвид разпоредбите на параграф 2.1 от Инструкция № 174n, параграф 3 от Инструкция 183n с измененията. Заповед No 209н.

Повече подробности: http://buh.ru/articles/documents/52569/

Както е отбелязано в статията, съгласно подпараграф „k“ от параграф 2.2 от Приложение № 3 към заповедта на Министерството на финансите на Русия от 30 ноември 2015 г. № 184n, параграф 15 от параграф 2 от Инструкция № 162n е посочено, както следва: „За аналитични счетоводни сметки, сметка 0 100 00 000 „Нефинансови активи „При формиране на баланси в началото на текущата финансова година, с изключение на аналитични счетоводни сметки 010600000 „Инвестиции в нефинансови активи“, 010700000 „Нефинансови активи в движение“, нулите се посочват в 5-17 цифри от номера на сметката.“ - на маркираното жълто дайте линк към http://its.1c.ru/db/garant/content/71199066/1/3022

Към 31 декември 2015 г. прехвърлихме всички остатъци от материали към KPS от типа „KRB“ с нулев вид разход (VR). Когато отписваме тези материали към сметка 109 00 или 401 20, трябва ли да използваме CPS с нула BP или с вид разход 244? В същото време купуваме нови материали на BP 244 и трябва ли да ги получим и на BP 244?

Същото важи и за ОС и амортизацията. Ако началното салдо зависи от нулев тип разход, тогава амортизацията трябва да се начисли на нулев вид разход? В същото време трябва ли да идваме с нова ОС на VR 244? И амортизацията също трябва да се изчислява на BP 244?

Държавна бюджетна културна институция "Държавен Волжски руски народен хор на името на П. М. Милославов"

За бюджетни и автономни институции законодателят е предвидил за тези цели индикацията за „нула“ KPS (класификационни характеристики на сметките, категории 1-17 от номера на сметката в работния сметкоплан на институцията). Съгласно клауза 2.1 от Инструкциите за прилагане на Сметкоплана за счетоводство на бюджетни институции (Заповед на Министерството на финансите на Русия от 16 декември 2010 г. № 174n, изменена със Заповед на Министерството на финансите на Русия от декември 31, 2015 г. № 227н) „За аналитични счетоводни сметки, сметки 0 401 20 270 „Разходи по операции с активи „Нулите се отразяват в цифри 5 - 17 от номерата на сметки“. Подобна разпоредба се съдържа в параграф 3 от Приложение № 2 към Заповед № 183n на Министерството на финансите на Русия от 23 декември 2010 г., изменена със Заповед № 228n на Министерството на финансите на Русия от 31 декември 2015 г. .

Заповеди на Министерството на финансите на Русия от 31 декември 2015 г. № 227n и от 31 декември 2015 г. № 228n са публикувани на уебсайта на Министерството на финансите на Русия (http://www.minfin.ru/ru/ perfomance/budget/bu_gs/budgetaccounting/)

Тоест, ако амортизацията на дълготрайни активи и нематериални активи е отразена в дебита на сметка 0 401 01 271 "Разходи за амортизация на дълготрайни активи и нематериални активи" и изхвърлянето на изразходвани материални резерви, загуби в размер на нормите на естествената загуба на материални запаси, както и входящата неизползваемост на меко оборудване и прибори се отразява в дебита на сметка 0 401 20 272 „Потребление на материални запаси“, след което, независимо от датата на получаване на нефинансовия актив от институция, „нула“ KPS може да бъде посочена в номера на сметки 0 401 01 271, 0 401 20 272.

Трябва да се отбележи, че за сметки 109 00 „Разходи за производство на готови продукти, извършване на работа, предоставяне на услуги“ подобна разпоредба не е предвидена. Следователно номерата на сметки 109 00 трябва да се формират в общоприетия ред:

„2.1. Когато бюджетните институции поддържат счетоводна документация, бизнес операциите в сметките на работния сметкоплан, одобрен от бюджетната институция като част от формирането на счетоводната политика, се отразяват:

в 1 - 4 цифри от номера на сметката - аналитичният код на вида функция, услуга (работа) на институцията, съответстващ на кода на раздела, подраздела от класификацията на бюджетните разходи (тази разпоредба се прилага от 2017 г. );

в 5 - 14 цифри от номера на сметката - отразяват се нули, освен ако не е предвидено друго в счетоводната политика на институцията;

в 15 - 17 цифри от номера на сметката - аналитичен код за вида на постъпленията от доходи, други постъпления, включително от заеми (източници за финансиране на дефицита на институцията) (наричани по-нататък постъпления) или аналитичен код за вида разпореждания за разходи, други плащания, включително погасяване на заеми (наричани по-нататък разпореждания), съответстващи на кода (компонента на кода) на бюджетната класификация на Руската федерация (аналитична група от подтип бюджетен доход, код на вида на разходите, аналитична група на вида на източниците за финансиране на бюджетните дефицити).“

По този начин номерата на сметки 109 00 в работния сметкоплан на институцията през 2016 г. трябва задължително да съдържат вида на разходите от бюджетната класификация на разходите на Руската федерация.

Използването на „нулев“ CPS при генериране на номер на сметка за нефинансови активи се предоставя само за салда по НФА, съществуващи към началото на следващата финансова година. Счетоводството за НФА, получено през 2016 г., трябва да се води по сметки, чийто брой включва вида на разходите от бюджетната класификация на разходите на Руската федерация.

В програмата „1C: Счетоводство на публична институция 8“ номерът на счетоводната сметка на NFA трябва да включва KPS от типа „KRB“.

Този въпрос може да се нарече един от най-популярните сред потребителите на програмата 1C: Public Institution Accounting 8. По правило въпросът идва от държавни институции, финансирани от бюджета на съставния субект на Руската федерация, както и от бюджета на общинските райони, много по-рядко от институции, финансирани от федералния бюджет.

Защо този проблем възниква в някои случаи много остро? Защо потребителите не могат да намерят определени целеви артикули, видове разходи, артикули или подвидове доходи в директорията?

Тази статия е посветена на отговорите на тези въпроси.

Преди влизането в сила на Федерален закон № 83-FZ от 08.05.2010 г. „За изменение на някои законодателни актове на Руската федерация във връзка с подобряването на правния статут на държавни (общински) институции“, всички държавни институции са били получатели на бюджетни средства. Бюджетното счетоводство се извършва в съответствие с инструкции за одобряване на 26-цифрен сметкоплан за бюджетно счетоводство; неразделна част от всяка сметка е 17-цифрен елемент - KBK (код на бюджетната класификация), който може да приема няколко стойности: KRB (бюджетни разходи код), KDB (код на бюджетните приходи), KIF (класификатор на източник на вътрешно финансиране), GCBC (код на глава, други категории - 0).

След влизането в сила на Федерален закон 83-FZ се извърши най-голямата реорганизация на бюджетната мрежа през последните десетилетия, като държавните институции бяха разделени на държавни (получатели на бюджетни средства) и бюджетни и автономни (получатели на субсидии от бюджетите на подходящо ниво).

Влязоха в сила 7 нови инструкции, с които се утвърждават счетоводни правила, регистри на първични документи, както и тримесечни и годишни отчетни форми.

Следните въпроси претърпяха радикални промени: на бюджетните и автономните институции беше разрешено да водят записи не според пълната бюджетна класификация, а според произволна класификация. Това не означава, че броят на цифрите в счетоводните сметки е намалял, разрешено е само да се използва стойността „0“ в съответните цифри. Освен това, ако основателят счита за необходимо да въведе своя собствена ведомствена класификация, тогава счетоводството в институцията трябва да се извършва с помощта на тази класификация.

Освен това държавните институции, които получават средства от бюджета на субекта и бюджетите на общинските райони и образувания, работят, като използват бюджетната класификация, одобрена от местните наредби и закони за бюджетите на съответните субекти и общински райони.

Програмата „1C: Счетоводство на публична институция 8“ поддържа уместността на бюджетната класификация, одобрена със заповеди на Министерството на финансите на Руската федерация. В момента е в сила Заповед № 180n на Министерството на финансите на Руската федерация от 21 декември 2010 г. „За одобряване на Инструкциите за реда за прилагане на бюджетната класификация на Руската федерация“, като се вземат предвид промените направени.

Стандартната доставка на версията на програмата включва файла „federal.clax“, който актуализира бюджетната класификация (съгласно заповедта на Министерството на финансите на Руската федерация) в информационната база, използвайки вградената обработка „Актуализиране на бюджета класификация”.

Следователно не всички държавни агенции могат да намерят класификаторите, необходими за счетоводството и бюджетното счетоводство.

Сега нека разгледаме стъпка по стъпка как да въведете класификатор, одобрен от местен регулаторен акт, в програмата „1C: Счетоводство на публична институция 8“, а именно заповедта на Министерството на финансите, бюджета и контрола на Краснодарския край от 22 декември 2011 г. № 532 „За установяване на процедурата за прилагане на бюджетната класификация на Руската федерация през 2012 г. в частта, свързана с регионалния бюджет и бюджета на Териториалния фонд за задължително медицинско осигуряване на Краснодарския край.“

Изисква се да въведете нов KPS (атрибут за класификация на акаунта) в директорията:

бюджетен разходен код 825 0707 4230203 013 – „Дейности, свързани с провеждане на здравна кампания за деца в затруднено жизнено положение, финансовата подкрепа на която се осигурява от областния бюджет”

код за бюджетни приходи 841 1 17 05020 02 0011 – „Постъпления на вноски за мерки за опазване на обектите на културното наследство“

Когато добавяте нов KPS към KPS директория на институция, има няколко неща, които трябва да имате предвид:

3. Във всички създадени указателни елементи на менюто „Бюджетна класификация” в полето „Начало на действие” посочете този нормативен акт, а в полето „Бюджет” изберете съответния бюджет.

4. Проверете в картата на институцията дали полето „Бюджет“ и поле „Код на глава“ съответстват на създадените елементи

След това можете да започнете да създавате нов CPS.

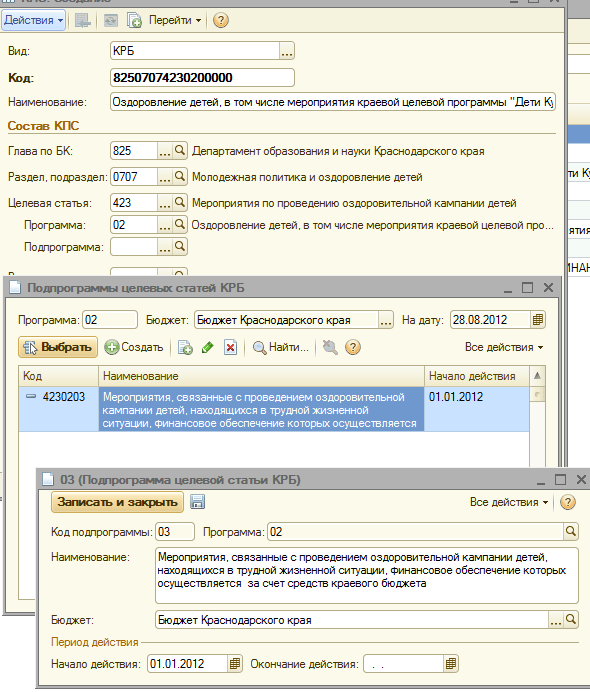

Да създадем код на бюджетния разход в указател 825 0707 4230203 013 - „Събития, свързани с провеждане на здравна кампания за деца в трудни житейски ситуации, финансовата подкрепа на която се осигурява от областния бюджет“

1. Задайте типа на класификатора „KRB“

3. Изберете раздел или подраздел от директорията

4. Въвеждаме нова целева позиция (според структурата на целевата позиция със заповед на Министерството на финансите, бюджета и контрола на Краснодарския край от 22 декември 2011 г. № 532)

5. Добавете желаната програма

6. Добавете необходимата подпрограма в строго съответствие с йерархията на целевия артикул

7. Изберете вид разход, въведете името на кода на разхода съгласно Приложение № 1 към Заповед на ДФБК 532 от 22.12.2012 г. и запазете позицията.

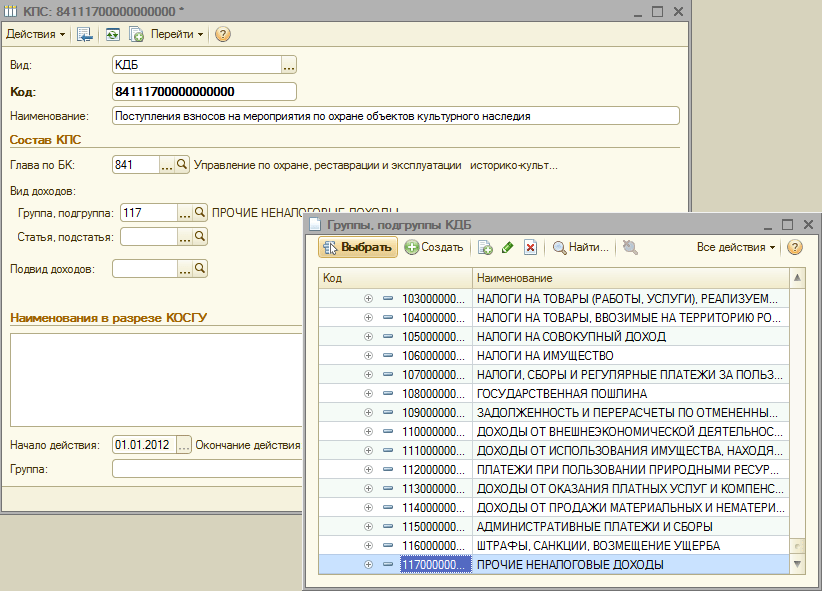

Сега нека създадем в справочника KPS на институцията код за бюджетни приходи 841 1 17 05020 02 0011 – „Получаване на вноски за дейности по опазване на обектите на културното наследство“

1. Задайте типа на класификатора „KDB“

2. Изберете глава на букмейкъра от справочника

3. Изберете група или подгрупа доходи

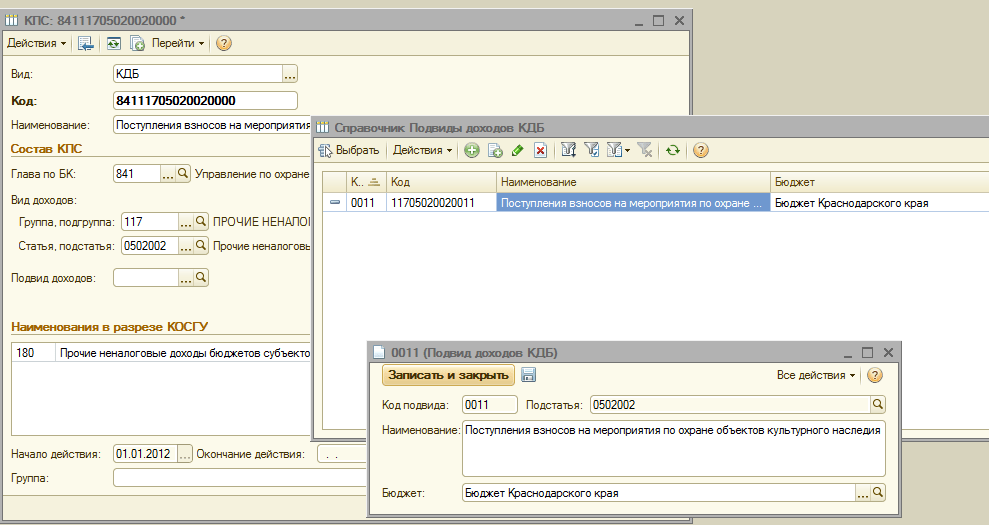

4. Следващата стъпка е да изберете позиция и подпозиция от кода на дохода

5. И в заключение, нека добавим подтип доход

8. Въвеждаме името на кода на дохода съгласно Приложение № 3 към Заповед 532 на ДФБК от 22 декември 2012 г. и запазваме елемента.

Брой импресии: 35003