Чи здають середньооблікову чисельність іп без працівників. ІП без працівників: чи потрібно здавати звіт про середньооблікову чисельність

Показник про середньооблікову чисельність (СЧЛ) найманих працівників у ІП є звітним для податкової. Тому вони зобов'язані надавати відомості за кожний календарний рік або інший звітний період за допомогою уніфікованої форми. Форму для здачі було затверджено Наказом ФНП у 2007 р.

На підставі зазначених відомостей залежно від кількості співробітників ІП буде зобов'язаний подавати іншу звітність в електронному вигляді або на паперових носіях, якщо їх менше 25 осіб. В іншому випадку, ІП подає звіт, якщо закриває бізнес.

На підставі поданих відомостей НС зможе розрахувати розмір обов'язкових внесків до ПФ та інших, надати ІП пільги, проконтролювати його діяльність щодо дотримання вимог ПК.

p align="justify"> Під чисельністю працівників розуміється кількість співробітників, які протягом звітного періоду були найняті ІП (організацією) для роботи на підставі трудової угоди. Подавати дані законодавець зобов'язав СГД у 2007 р. Але підприємства були зобов'язані звітувати не лише за результатами роботи, а й під час відкриття, після проведення реорганізації, ліквідації.

ІП після реєстрації надавати звітність не потрібно. З початку 2019 р. підприємців було звільнено від подання звітності. Але це стосується лише тих випадків, коли у звітному періоді середньооблікова чисельність ІП без працівників дорівнює нулю.

Коли ІП здійснює діяльність самостійно чи залучає компаньйонів, членів сім'ї, із якими укладає трудові договори, т. е. офіційних працівників в нього немає, вважається, що ССЧ дорівнює нулю. У період до 2019 р. ІП навіть за відсутності трудових відносин із найманими працівниками був зобов'язаний здавати у територіальне відділення форму з нульовими показниками.

У цій ситуації є нюанси, наприклад, існують певні категорії працівників, яких потрібно включати до ССЧ, а інших немає. За фактом може виявитися, що в ІП числяться працівники, але включати їх до звіту не потрібно, а отже, і не слід його подавати.

Головні нюанси

Незалежно від того, чи належить за звітний період звітувати перед податковою ІП чи ні, слід знати про основні правила подання відомостей, передбачених законодавцем.

Загальні формальності

У 2019 році за звітний період 2019 року відомості про середньооблікову чисельність (СЧЛ) складають лише СГД, які залучали в цей час найману працю та оформляли трудові відносини відповідними документами, що зазначено у ПК, у ст. 80, у п. 3.

Для своєчасного подання необхідно дотримуватись строків, передбачених законодавцем, – до 20 січня року, наступного за звітним. При ліквідації підприємницької діяльності пізніше дати офіційного закриття. Бланк звітності залишається тим самим і штрафні санкції за несвоєчасне подання теж.

У форму вноситься інформація про:

- КПП підприємця;

- особистих даних;

- код НС, куди подається звіт;

- даних працівників;

- дати заповнення.

Основні правила

Для подання звітності, що містить список співробітників, яких більше 25, ІП знадобиться скористатися телекомунікаційним каналом зв'язку, в іншому випадку подати її на папері.

Основні правила подання звітності до територіального відділення СР, де зареєстровано СГД, належать до всіх:

- Підприємства звітують в обов'язковому порядку, ІП лише за наявності найманих працівників.

- При поданні звіту з помилкою, яка буде виявлена згодом СГД, йому потрібно складати уточнену форму, тобто фактично новий звіт, щоб уникнути штрафних санкцій.

- Звіт здається незалежно від того, були протягом року зміни у штатному розкладі чи ні.

- ІП складають звіти за місцем прописки, де зареєстровані в СР. Підприємства разом із їхніми підрозділами, які можуть бути на виділеному балансі, подають за місцем реєстрації юрособи.

- Якщо звіт подається на паперовому носії, його подає керівник підприємства, сам ІП, або довірена особа. На екземплярі СГД співробітник НР ставить позначку про здачу. Дозволяється також звіт надсилати поштою.

- Дані про співробітників не округляються у попередніх розрахунках, слід округлювати лише підсумкову цифру.

У чому проблема відсіювання даних

Чому підприємець не може включати в себе дані, тому що він:

- не має права укладати із собою трудову угоду для залучення до найманої праці;

- не може сам собі призначати зарплату за працю;

- відкриває бізнес для отримання прибутку, що не є трудовою діяльністю, за яку виплачується грошова винагорода (ГК, ст. 2).

Але є ситуації, обумовлені законодавцем, коли індивідуальний підприємець зобов'язаний себе особисто включити до ССЧ співробітників, незалежно від того, є інші чи ні, а отже, подати звіт.

Наприклад, коли він надає послуги:

- побутові;

- ветеринарні;

- з ремонту;

- роздрібної торгівлі (розносить чи розвозить товари).

У цьому випадку ІП включає себе як окрему одиницю до числа співробітників, а потім розраховує податки, внески. Для податкового відрахування може застосувати фіксований платіж, який оплачує себе. Але як тільки він прийме на роботу співробітника (укладе трудовий договір), то право на таке відрахування він втратить.

Формули підрахунку середньооблікової чисельності ІП без працівників

Для розрахунку річний ССЧ необхідно використовувати щомісячні показники, вони підсумовуються та поділяються на кількість місяців на рік:

ССЧ (річна) = (ССЧ (1 міс.) + ССЧ (2 міс.) + … + ССЧ (12 міс.)) / 12

У знаменнику формули цифра «12» може бути змінена, якщо СГД розпочав роботу в середині звітного періоду, або працював з перервами. Кількість місяців на рік, що застосовується у формулі, залежить від конкретної кількості відпрацьованих за цей період.

Для розрахунку ССЧ за місяць працівники, які відпрацювали повний робочий день (ПРД), мають бути поділені на кількість днів у конкретному місяці (28, 29, 30 або 31):

ССЧ (місячна для ПРД) = у співробітників, які відпрацювали ПРД / у днів у місяці

Необхідно враховувати всіх співробітників, які вважаються за штатним розписом, виняток становлять деякі категорії працівників.

Щодо календарних днів слід сказати, що до них належать усі:

- робітники;

- неробочі (вихідні, святкові).

Співробітники, які у звітному періоді працювали неповний робочий день (НПРД), також враховуються для розрахунку, але їх ССЧ розраховується за іншою формулою:

ССЧ (місячна для НПРД) = кількість відпрацьованих годин / кількість годин трудового дня / кількість робочих днів у місяці

У цьому випадку розрахунки доведеться робити для кожного співробітника окремо, тому що вони могли працювати різну кількість днів на місяць та годин протягом робочого дня. Робочі тижні можуть бути різними, наприклад, 5 або 6 робочих днів. Робочий день може тривати 8, 6 чи 4 години.

Для розрахунку ССЧ за місяць наймані співробітники, які працювали ПРД та НПРД, мають бути підсумовані:

ССЧ (місячна) = ССЧ (місячна для ПРД) + ССЧ (місячна для НПРД)

Подібні розрахунки можна проводити вручну, але для більшої точності потрібно скористатися особливим програмним забезпеченням. Якщо в ІП працює 1–2 працівники, то є сенс розраховувати все вручну.

Інші деталі роботи з цифрами

При розрахунках за місяць, квартал чи рік обов'язково якісь цифри будуть дрібними.

Законодавець дозволяє їх округлювати, використовуючи прості правила математики, наприклад, коли після коми стоїть цифра:

Інший приклад, у ІП працюють співробітники на 1,25 або 1,5 ставки, то кожного окремо враховують як одну людину.

Важливі зауваження

Для розрахунку даних для звіту необхідно знати, яких працівників слід враховувати, а яких немає. Також необхідні інші показники для формули.

Кого враховують, а кого ні

Середньооблікова чисельність ІП без працівників буде нульовою, якщо згідно із законом ІП не можна включити деяких працівників до числа працюючих у звітному періоді. Включаються до списку працівники, з якими ІП уклав трудовий договір на виконання постійних, тимчасових чи сезонних робіт.

Враховувати необхідно і відсутніх на роботі (хворіли, відрядники, відрядники, які перебувають на навчанні без відриву від виробництва, що прогулюють робочий день, ін.).

| № п/п | Не слід враховувати до розрахунку ССЧ співробітників |

| 1. | Є зовнішніми сумісниками |

| 2. | Уклали з роботодавцем. |

| 3. | Є ІП, засновниками даного бізнесу, і не одержують зарплати. |

| 4. | Перебувають у декретній відпустці або догляду за дитиною. |

| 5. | Складають іспити для вступу до ВНЗ та взяли відпустку без збереження зарплати. |

| 6. | Відряджені до роботи в іншій організації або закордоном, якщо за ними не зберігається виплата зарплати. |

| 7. | Знаходяться на навчанні з відривом від виробництва та отримують стипендію. |

| 8. | Подали заяву на звільнення або ті, хто припинив роботу, але не попередив роботодавця. |

| 9. | Уклали учнівський договір і під час навчання отримуватимуть стипендію. |

| 10. | Взяли неоплачувану. |

| 11. | Працюють адвокатами. |

| 12. | Є військовослужбовцями. |

Стосовно сумісників слід сказати, що у звіт внутрішні, які працюють у ІП на 1,5–2 ставки, враховуються як одна людина. Але розрахунок ССЧ за ними проводиться, як для співробітників, які працюють неповний робочий день, тому що за кількістю годин на місяць вони переробляють норму.

Зовнішні не враховуються, тому що вважаються на основному місці роботи. Облік тих, хто працює неповний робочий день (НПРД) або 2–3 дні на тиждень проводиться пропорційно до часу, який вони фактично відпрацювали.

Як її визначити

Для розрахунку підсумкових даних щодо ССЧ можна користуватися таблицями

Таблиця 1:

Таблиця 2:

Таблиця 3:

Таблиця 4:

Таблиця 5:

Зразок для розрахунку вручну ССЧ співробітників можна знайти в Інтернеті.

Способи, відповідальність та штрафи

СГД здають звітність незалежно від системи оподаткування, яку вони застосовують. Якщо протягом календарного року було створено підприємство, то за звітний період вони складають форму 2 рази, після реєстрації та за підсумками року. ІП здають 1 раз за підсумками року у разі наявності найманих працівників.

- 2017 р. за 2019 р.;

- 2018 р. за 2019 р.

Якщо ІП закриває свою діяльність, то до дати закриття він зобов'язаний здати в податкову та інші Фонди всю звітність, у тому числі й форму ССЧ співробітників, якщо вона ненульова.

Подання звіту дозволено:

- на паперовому носії у 2 екземплярах;

- поштою, рекомендованим листом з повідомленням;

- в електронному вигляді за наявності електронного підпису.

Якщо СГД надати неправильні відомості, то податкова не оштрафує, а за невчасну подачу передбачено штраф у розмірі 200 руб. для ІП, але потім звіт подавати все одно доведеться. Коли терміни подання звітності порушує підприємство, то штраф призначається у великих розмірах - 300-500 руб.

Поширені запитання

Найпоширенішими питаннями, які ставлять СГД щодо звіту з ССЧ працівників, є:

| Чи потрібно здавати підприємцю форму про ССЧ працівників, якщо в нього немає? |

|

| Чи потрібно звітувати ІП, якщо за всі попередні звітні періоди чисельність працівників не змінюється? | Так, необхідно це робити щороку, навіть коли 2–3 роки поспіль фактично звіт дублюється. |

| Якщо довідку про чисельність працівників не здано вчасно, чим це загрожує ІП? | Для ІП передбачені штрафні санкції у вигляді трохи більше 200 крб. за кожний випадок невчасної подання звіту. Якщо ІП свідомо відмовиться надавати звітність, то податкова має право збільшити розмір штрафу до 500 руб. |

| Якщо ІП зареєструвався і розпочав діяльність у середині року, як слід проводити розрахунок кількості працівників? |

|

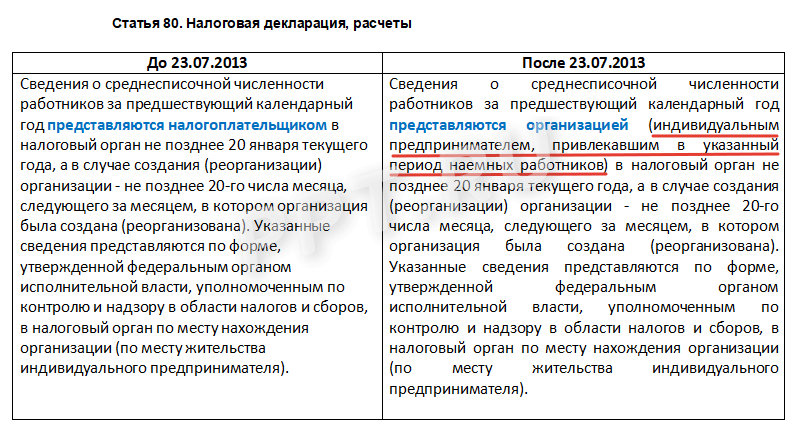

Відгадайте загадку: як ІП може звітувати до податкової про те, чого не існує? Це справді загадка загадкою: донедавна йому необхідно було надати інформацію про неіснуючих працівників своєї установи, зокрема – подати інформацію про середньооблікову чисельність. З 2014 року, на підставі ст. 80 НК РФ, це необов'язково.

Але якщо наймані працівники є, то тут все елементарно: позначив їх кількість і на цьому все. А що робити, якщо їх немає? Може не потрібно звітувати взагалі? І як заповнювати графу чисельність? Про все це по порядку. Що ж нам каже Кодекс. Спочатку в загальних рисах про те, коли та як надаються дані про працівників.

На сьогоднішній день платники податків подають інформацію про чисельність працівників, відображену у списках, відповідно до положення пункту 3 статті 80 ПК: не пізніше двадцятого січня після закінчення року; не пізніше двадцятого числа місяця, який слідує безпосередньо після місяця створення/реорганізації установи.

Стандартну форму для звіту «Відомості про середньооблікову чисельність працівників за попередній календарний рік» було затверджено наказом ФНП NММ-3-25/174 від 29.03.2007р. Не забувайте: з другої підстави інформацію подають лише організації! Про ІП після безпосереднього створення відраховуватись не потрібно.

Отже, детально розглянемо ситуацію, коли підприємець не використовує працю найманих працівників, але середньооблікову чисельність ІП необхідно обов'язково надати. Як би абсурдно це не звучало – подавати інформацію про те, чого немає, але податкова інспекція обов'язково вимагає від підприємців надання інформації про середньооблікову чисельність. Також Мінфін випустив із цього приводу спеціальне роз'яснення N03-02-08/24 від 20.03.2012р.

Крім цього, на ІП можуть накласти штраф у розмірі двохсот рублів за кожен ненаправлений документ (згідно з п.1 ст.126 ПК). На що посилаються щодо цього податківці? Відповідно до п.3 ст.80 ПК та наказом ФНП NММ-3-25/174 від 29.03.2007 р. виняток для ІП без найманих працівників окремо не прописується, а отже, щодо них використовується загальноприйнятий порядок.

Але в судовому порядку можна спробувати це оскаржити і є великі шанси на перемогу. Наприклад, прийнята Постанова ФАС Московського округу NА40-63937/11-75-264 від 05.05.12р. Суд зробив висновок, що інформацію потрібно надавати лише існуючим працівникам. Якщо таких немає, то й не потрібно вкотре звітувати про їхню відсутність. Але судова практика, як відомо, є досить суперечливою. Для прикладу: у ухвалі ФАС Поволзького округу NА12-16770/2011 від 17.05.2012р. суд уклав – вимоги пункту третього статті 80 ПК поширюються усім без винятку платників податків. Звичайно, позиватися за двісті рублів і ще з великим ризиком програти - непотрібна трата часу. Тому підприємці без найманих працівників, аби «задовольнити» інспекцію подають відомості з нулем.

І тут постає закономірне питання: як же з нулем, можливо, з одиночкою? Це ще одне проблемне питання. Іноді доходить до повного маразму. Як розповів один ІП-шник, який написав у відповідній графі «0 осіб» та приніс довідку інспектору, той заявив, що це неправильно, адже один працівник таки є (сам підприємець). Інший інспектор сказав, що «1 людина» – теж неправильно, оскільки самого підприємця не можна зарахувати до категорії «найманий працівник».

Що ж у такому разі написати? Незважаючи на подібну комічність ситуації, на це питання не існує однозначної відповіді. І найкраще – заповніть відразу два документи, з проставленим нулем та одиницею. Будьте певні: один із них неодмінно приймуть!

Також нагадаємо, що вже з початку 2014 року вносяться чергові поправки до ПК, а також пункт третій статті 80. Формулювання стали більш зрозумілими: раніше: «відомості про середньооблікову кількість працівників за календарний рік надаються платником податків»; тепер: «відомості про середньооблікову кількість працівників за календарний рік надаються установою (тобто, індивідуальним підприємцем, який використовував у зазначений період працю найманих працівників)».

Отже, ситуація вирішується цілком благополучно та ІП без найманих працівників із 2014 року подавати відомості вже не потрібно.Завдяки цьому зникне хоча б частина непотрібної, позбавленої сенсу роботи, яка веде ІП до втрат дорогоцінного часу та коштів.

Усі організації зобов'язані складати певну звітність про кількість громадян, трудящих у них, зокрема ІП із працівниками. Розкажемо про те, як і коли складати, куди відправляти, як розраховувати.

Середньооблікова чисельність 2019 року - це невелика форма, проте при її заповненні знадобляться деякі специфічні знання. Вся справа у розрахунку трудящих, він провадиться за певними правилами. Як заповнити середньооблікову чисельність ІП із працівниками? Це не є особливою складністю, головне — правильно визначити кількість трудящих. По суті, це середнє значення за звітний період, який у більшості випадків становить 1 календарний рік.

Навіщо і коли здається

У недосвідчених бізнесменів постає питання: «Куди відправляти середньооблікову чисельність працівників ІП?» Відповідь проста: ці дані потрібні податковій службі для правильної організації контролю за суб'єктом підприємництва та визначення його статусу. Отже, і одержувач цієї форми звітності – ФНП. Відомості про середньооблікову чисельність працівників ІП подаються за підсумками року до 20 січня. У 2019 році 20 січня випало на неділю, а отже, останній день подання звіту переноситься на наступний робочий день, 21 січня.

Проте знову зареєстровані підприємці повинні виконувати цю повинность інакше: подати форму треба до 20 числа місяця, наступного за тим, у якому відбулася реєстрація як індивідуальний підприємець.

Кого враховувати

Декларація про чисельність працівників для ІП 2019 не зазнала серйозних змін, але законодавець регулярно вносить поправки до нормативних актів. Форму затверджено наказом ФНП Росії від 29.03.2007 № ММ-3-25/ , а ось вимоги щодо розрахунку містяться в Вказівках, викладених у наказі Росстату від 22.11.2017 № 772 .

Розрахунок середньооблікової чисельності для ІП з працівниками провадиться за певними правилами. При цьому основна вимога: повинні враховуватись громадяни, з якими укладено трудовий договір. Це загальне правило, яке, як зрозуміло, вимагає уточнень, про них нижче.

Що має пам'ятати підприємець про ССЧ

Середньооблікова чисельність працівників — звіт до податкової ІП та організацій, тому нехтувати ним не варто, неподання форми може стати приводом не лише для штрафу, а й для проведення перевірки.

При відкритті

Звіт «Середньооблікова чисельність працівників» при відкритті ІП, як уже було сказано, подається до 20 числа наступного місяця. Як розрахувати у такому разі значення показника? Відповідь потрібно шукати у вказівках. Розрахунок провадиться протягом місяця, необхідно поділити обліковий склад за період діяльності підприємця на загальну кількість календарних днів у минулому місяці.

Особливості обліку самого підприємця

Чи входить ІП до середньооблікової чисельності працівників? Це питання часто виникає при складанні бланку. Тут відповідь негативна. Підприємець не може сам із собою укласти трудовий договір, він не виконує роботи з найму, а займається бізнесом, власною справою. Звіт називається «Середньооблікова чисельність працівників ІП», чи входить до неї один співробітник чи кілька, не важливо, а важливо, що у формі враховуються лише наймані службовці, з якими укладено трудовий договір.

Можлива і середньооблікова чисельність ІП з одним працівником. Це звітність, коли у підприємця найнято офіційно хоча б одна людина. Якщо ІП — і підприємець, і виробник продукції, і бухгалтер, і продавець, як це часто буває, в одній особі — його звітність буде нульовою (найманих працівників немає).

Розрахунок

Середньооблікова чисельність працівників: як розрахувати для ІП? Розрахунок проводиться на підставі складання середньої кількості співробітників за кожен календарний місяць і поділу показника на 12. Кількість за місяць вираховується шляхом підсумовування всіх трудящих, що повністю відпрацювали весь місяць, і поділу результату на кількість календарних днів. Цю інформацію можна отримати у відділі кадрів на підставі наказів про прийом на роботу та звільнення з табеля робочого часу.

При цьому співробітників, які були на лікарняному, у відпустці, у відрядженні, враховувати необхідно, адже у штаті організації вони числяться. Але є такі категорії трудящих, які не беруться до уваги:

- оформлені за цивільно-правовими договорами;

- зовнішні сумісники;

- спрямовані компанією навчання чи підвищення кваліфікації, зі збереженням заробітку, але з відривом від роботи;

- особи, з якими укладено учнівський договір;

- особи, які перебувають у відпустці для догляду за дитиною (у тому числі усиновлювачі), якщо такі громадяни не працюють на умовах неповного дня будинку зі збереженням допомоги;

- які навчаються та перебувають у відпустці без збереження доходу.

Ті, хто працює неповний робочий день, враховуються пропорційно до відпрацьованого часу. Округлення цифр здійснюється відповідно до математичних правил (оскільки часто виходять дробові значення): десятковий знак від 5 і більше округляється до більшого значення (тобто додається ціла одиниця), менше 5 - у бік меншого значення. У звіті ставиться ціла цифра. Детальні інструкції та списки можна знайти в Вказівках (див. Наказ Росстату, згаданий вище).

Особливості здачі різними суб'єктами підприємництва

Міжгалузеві типові нормативи чисельності працівників передбачені лише для державних та бюджетних підприємств. Комерційні організації та індивідуальні підприємці мають право визначати кількість службовців на своїх підприємствах самостійно, жодних обмежень немає, але можуть бути наслідки для звітності, визначені законом, це треба враховувати. Звіт про середньооблікову чисельність ІП з працівниками для суб'єктів підприємництва обов'язковий, якщо це не індивідуальний підприємець без співробітників, їм цю форму можна не здавати.

Заповнення та здавання

Середньооблікова чисельність працівників ІП із співробітниками складається за вказаними правилами, проте слід врахувати, що законодавець може вносити зміни до документів, та їх актуальність необхідно періодично перевіряти.

Сам бланк надзвичайно простий, становить лише одну сторінку, і проставити в ньому потрібно фактично лише ІПН, найменування, значення показника та прізвище керівника. Труднощів заповнення цього бланка не викликає, все зрозуміло з форми, головне — правильний розрахунок значення.

Подається форма в ІФНС РФ, причому, згідно з вищевикладеним правилом, якщо у підприємця більше 25 співробітників, з якими укладено трудовий договір, вся звітність здається в електронному вигляді. Якщо трудівників менше, можна здати бланк у друкованому вигляді. Можна пред'явити форму у вікно в інспекції ФНП за місцем реєстрації, при цьому фахівець перевірить її заповнення. Виправлення за необхідності зазвичай допускається робити дома. Якщо здає бланк не підприємець, буде потрібно довіреність. Також можна надіслати звіт поштою. Якщо печатки у підприємця немає, що допускається, потрібно вказати цей факт.

Звіт про середньооблікову чисельність для ІП - це форма, яку ІП має заповнити та здати до Податкової інспекції у двох випадках: або за підсумками року (до 20 січня), або наступного місяця після реєстрації (також до 20-го числа). Але чи здає ІП без працівників середньооблікову чисельність? Це питання хвилює багатьох підприємців, адже законодавство постійно змінюється та уточнюється.

Звіт про середньооблікову чисельність працівників для ІП є звітністю до Інспекції Федеральної податкової служби. Середньооблікова чисельність працівників ІП без співробітників (2019) звучить як очевидний оксюморон: немає працівників — немає звіту. Однак у минулому це не було так очевидно, тому в ІП досі виникають питання щодо цього виду звітної документації. Раніше він був обов'язковим до заповнення для всіх платників податків. Але потім у далекому вже 2013 році у п. 3 ст. 80 Податкового кодексу РФбуло внесено зміни.

Чи потрібно здавати середньооблікову чисельність ІП без працівників у зв'язку з вищезгаданими змінами? Відповідь далі у статті, а для початку визначимо цілі цього звіту та загальний порядок його заповнення.

Цілі звітності та особи, зобов'язані бланк здавати

Звіт про середньооблікову чисельність (або, інакше — ССЧ) — це невеликий звіт, який є інформацією про кількість робітників на підприємстві: які числяться в штаті в індивідуального підприємця або в організації. Форму звіту затверджено Наказом ФНП РФ від 29.03.2007 N ММ-3-25/ і виглядає так:

Відомості про середньооблікову чисельність ІП без персоналу завжди подавалися за цією ж формою. Бланк виглядає дуже простим, але треба знати особливості підрахунку кількості трудящих. Вона містяться в Вказівках, викладених у Листі ФНП РФ від 26.04.2007 N ЧД-6-25/ Звіт про середньооблікову чисельність ІП без працівників також традиційно заповнювався за цими правилами.

Цілі даної звітності:

- контроль за кількістю штатних співробітників з метою правильного визначення статусу особи (мале, велике підприємство тощо);

- уточнення способу подання та складання звітності (деякі суб'єкти зараз можуть подавати її тільки в електронному вигляді);

- спрощення контролю над сплатою страхових внесків.

Отже звіт ССЧ дозволяє податківцям контролювати деякі аспекти діяльності підприємства.

Особливості ССЧ для ІП

Чому ІП без працівників здають середньооблікову чисельність? Це питання виникало у багатьох у практичній діяльності. Окрім них і юридичні особи без співробітників, і навіть знову організовані ТОВ мали здавати цей звіт. Справа в тому, що законодавець виходив з того положення, що якщо зараз і немає співробітників у штаті, протягом звітного періоду (року в даному випадку) вони могли бути прийняті та звільнені.

Проте Податкову інспекцію більше не цікавить така інформація про ІП: середньооблікова чисельність без працівників (2019) — вочевидь рівна нулю — більше не є приводом готувати та подавати звіт. І сталося це у 2013 році — саме тоді у НК РФбуло внесено зміни. Згідно з ними, тепер ІП, які не мали найманої робочої сили, такі звіти не подають.

У таблиці нижче показані зміни, внесені до Податкового кодексу, завдяки яким зникла необхідність здавати ССЧ ІП, які у звітному році працівників не мали.

Чому ІП не потрібно включати себе до бланку

Незважаючи на те, що зміни до Податкового кодексу було внесено понад п'ять років тому, ІП не перестають турбуватися та запитувати, як заповнити ССЛ ІП без співробітників. Чи не потрібно індивідуальному підприємцю все ж таки робити такий звіт, включивши до нього самого себе? Розберемося, чому індивідуальний підприємець цього робити не повинен. Відповідь базується на трактуванні норм права.

Отже, середньооблікова чисельність у ІП без працівників могла б включати самого підприємця, але це суперечить наступним логічним висновкам, заснованим на аналізі законодавчих актів:

- підприємець не може укласти трудовий договір сам із собою, а відповідно до вказівок Росстату, відомості подаються про тих співробітників, з якими такий контракт укладено;

- відповідно до ст. 2 Цивільного кодексу РФПідприємець організує власну справу, бізнес на власний страх і ризик, метою його діяльності є отримання прибутку, і він має право виступати від свого імені при укладанні угод та в суді. Таку діяльність не можна зарахувати до трудової.

Категорії працівників, які не включаються до ССЧ

Не включаються до розрахунку ССЧ:

- зовнішні сумісники;

- фахівці, які виконують роботи та надають послуги за цивільно-правовим договором;

- адвокати та деякі інші категорії.

Відповіді на питання, що часто ставляться (повторення — мати вчення)

- ІП без працівників має здавати середньооблікову чисельність?

Ні, цей обов'язок скасовано законодавцем. Звітність у ІП «Середньооблікова чисельність без працівників» 2019 року не приймається.

- Як раніше заповнювалася ця форма, з огляду на те, що співробітників на момент здачі в штатному розкладі не значилося?

Довідка про середньооблікову чисельність ІП без працівників у цьому випадку заповнювалася за загальними правилами.

- Чи допускається проставлення нульового значення?

Так, якщо співробітників у штаті не було і немає у звітному періоді, це цілком логічно, але тільки не для ІП. В даний час такі форми, як і раніше, зобов'язані здавати ТОВ без найманого персоналу.

- Як вчинити, якщо співробітники були в штаті, але зараз звільнені?

Розрахунок значення у формі має проводитися з урахуванням встановлених правил, викладених у вказівках Росстату. Адже підсумкове значення складається із значень, обчислених для кожного місяця. Таким чином, якщо працівники у зазначеному у формі періоді працювали на підприємстві, це має знайти відображення у підсумковій цифрі. При цьому правила підрахунку конкретні та детально прописані, є особливі вказівки для обліку сумісників, що працюють неповний робочий день тощо.

- Як все ж таки вважати середньооблікову чисельність?

Докладно про те, за якою формулюється розрахунок, ми писали у статті «Зразок розрахунку ССЧ» на нашому порталі.

А якщо працівники в ІП все ж таки були?

До обов'язків будь-якого індивідуального підприємця входить подання різних звітів до ІФНС за місцем проживання. Важливим показником є кількість працівників організації. Чи не звільняються від цього і ІП. Але у них може виникнути питання, чи може середньооблікова чисельність бути 0 осіб, і як у цьому випадку відобразити інформацію у звіті ССЧ?

Не кожен підприємець наймає працювати когось. Дехто воліє робити все самостійно, не залучаючи інших осіб. Законодавство передбачає можливість не наймати працювати персонал. Але одразу бізнесмен запитує, якою ж буде середньооблікова чисельність працівників ІП без працівників?

Таке питання цілком виправдане, адже ІП може не знати, включати йому себе до працівників чи ні. За загальним правилом це робити не потрібно з кількох причин:

- ІП не має повноважень приймати себе на роботу за трудовим договором або призначати розмір заробітної плати;

- ІП - це формат бізнесу, що передбачає можливу наявність прибутку, а це не підпадає під поняття трудової діяльності.

А це означає, що за відсутності працівників у ІП середньооблікова чисельність – 0 осіб.

Коли ССЧ у ІП без працівників не буде нульовим?

Іноді ІП таки вказують себе як працівники. Йдеться ряд сфер, де для розрахунку розміру податкових відрахувань використовуються фізичні показники як кількості співробітників. Така ситуація є актуальною, наприклад, у роздрібній торгівлі, ремонтних сервісах, при наданні побутових послуг. У цих випадках чисельність середньооблікова за ІП без працівників може дорівнювати одиниці.

Чи складати нульовий звіт ССЧ індивідуальному підприємцю?

Щоб визначитися з тим, чи потрібно здавати ССЧ ІП, якщо у нього немає працівників, потрібно уважно вивчити документ, що регулює це питання. У НК РФ сказано, що здачу такої документації здійснюють організації та ІП. Останні це стосується лише у разі наявності працівників. А це означає, що середньооблікова чисельність працівників може бути 0 у індивідуальних підприємців.

І якщо ІП не прийняв нікого на роботу, то й здавати нульову звітність йому не потрібно. Хоча раніше ці відомості надсилалися до ІФНС. Просто у звіті проставляли "0". У 2017 році цей обов'язок зняли з ІП, які не мають персоналу.

Чи здають ССЧ ТОВ без працівників?

Питання, чи передається середньооблікова чисельність працівників ТОВ без працівників, також може виникнути. Тут також слід керуватися НК РФ. У ньому йдеться про необхідність подання навіть нульового звіту юридичними особами.

Деякі експерти взагалі стверджують, що в ТОВ не може не бути працівників, адже там обов'язково має бути присутнім генеральний директор, який підписує договори та інші зовнішні та внутрішні документи.

Як відобразити нульову чисельність у ССЧ ТОВ?

Необхідність подання нульового звіту може породити інше питання – як заповнити середньооблікову чисельність ТОВ без працівників? Усі відомості відображаються у загальному порядку, лише у графі ССЧ проставляється нуль.

Сам звіт організація здає за поточний рік пізніше 20 січня наступного року. Якщо юрособа утворилася цього місяця, то додатково їй доведеться здати ще один звіт до 20 числа наступного місяця.

Висновок

ІП нульову звітність щодо ССЧ не складають, вони звільнені від цього обов'язку. А от якщо в ТОВ немає працівників, середньооблікова чисельність (навіть рівна 0) має бути відображена у звіті та своєчасно здана до ІФНС за місцем реєстрації організації.