Компанія імпортує товар: що має зробити бухгалтер. Імпортні товари: придбання та реалізація

Крок 1. Налаштування для обліку імпортних товарів за ВМД

Необхідно налаштувати функціональність 1С 8.3 через меню: Головна-Налаштування – Функціональність:

Перейдемо на закладку Запасиі встановимо прапорець Імпортні товари. Після встановлення в 1С 8.3 з'явиться можливість вести облік партій імпортних товарів за номерами митних декларацій. У документах надходження та реалізації будуть доступні реквізити ВМД та країна походження:

Для проведення розрахунків у валюті на закладці Розрахунки встановимо прапорець Розрахунки у валюті та у.о.:

Крок 2. Як оприбуткувати імпортний товар у 1С 8.3 Бухгалтерія

Введемо документ Надходження товарів у 1С 8.3 із зазначенням номера ВМД та країни походження:

Рух документа надходження буде таким:

За дебетом допоміжного позабалансового рахунку ВМДвідобразяться відомості про кількість імпортного товару, що надійшов, із зазначенням країни походження та номером митної декларації. Оборотно-сальдова відомість з цього рахунку покаже залишки та рух товару у розрізі ВМД.

При реалізації імпортного товару є можливість контролю наявності товару, переміщеного за кожною ВМД:

У програмі 1С 8.3 Бухгалтерія на інтерфейсі Таксі для обліку імпорту з країн-членів митного союзу внесено зміни до плану рахунків та з'явилися нові документи. Докладніше про це дивіться у нашому відео:

Крок 3. Як враховувати імпортні товари як матеріальні цінності, що перебувають у дорозі

Якщо в період доставки необхідно враховувати імпортні товари як матеріальні цінності, що перебувають у дорозі, то можна створити додатковий склад для обліку таких товарів як склад Товари в дорозі:

Аналітика рахунку 41 може налаштовуватися за місцями зберігання:

Для цього в 1С 8.3 необхідно зробити налаштування:

Перейдемо за посиланням Облік запасів та поставимо прапорець За складами (місцями зберігання).Це налаштування в 1С 8.3 дає можливість включити аналітику місця зберігання та визначати як вестиметься облік: тільки кількісний або кількісно-сумовий:

При фактичному надходженні товарів для зміни місця зберігання використовуємо документ:

Заповнимо документ:

Оборотно-сальдова відомість за рахунком 41 показує рухи на складах:

Крок 4. Заповнення документа ВМД щодо імпорту в 1С 8.3

Підприємствам, які здійснюють прямі поставки імпортного товару, необхідно відобразити мита за товар, що надійшов. Документ ВМД з імпорту в 1С 8.3можна ввести на підставі документа надходження:

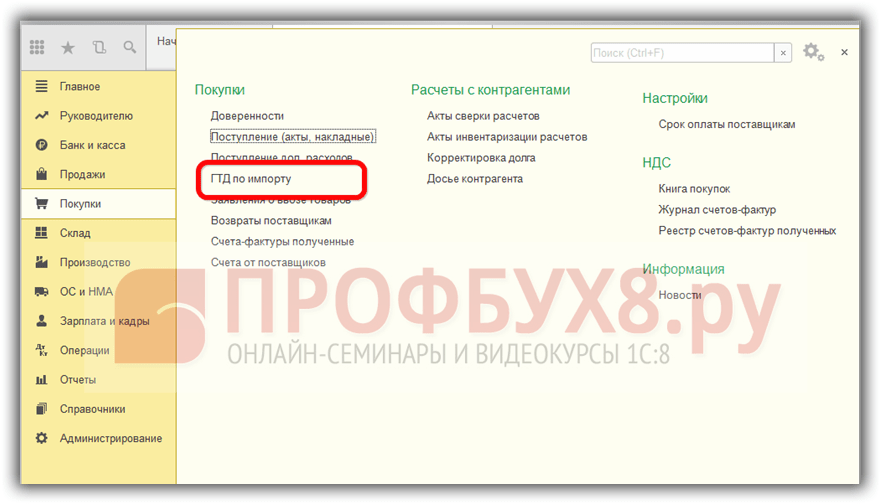

або з меню Покупки:

Заповнимо документ ВМД з імпорту в 1С 8.3 Бухгалтерія.

На закладці Головне вкажемо:

- Митний орган, якому оплачуємо мита та договір, відповідно;

- За яким номером ВМД прийшов товар;

- сума митного збору;

- суму штрафів, якщо вони є;

- Поставимо прапор Відобразити відрахування у книзі покупок, якщо потрібно відобразити його в Книзі покупок і автоматично прийняти ПДВ до відрахування:

На вкладці Розділи ВМД вводимо розмір мита. Оскільки документ сформовано на підставі, то 1С 8.3 вже заповнила певні поля: митна вартість, кількість, документ партії та фактурна вартість. Введемо суму мита або ставку % мита, після чого 1С 8.3 розподілить суми автоматично:

Проведемо документ. Бачимо, що мита віднесені на собівартість товару:

Докладніше вивчити особливості оприбуткування товарів у разі, якщо в УФ постачальника зазначено ВМД, перевірити реєстрацію такого УФ в Книзі покупок, вивчити програму 1С 8.3 на професійному рівні з усіма нюансами податкового та бухгалтерського обліку, від правильного введення документів до формування всіх основних форм звітності – ми запрошуємо на наш. Детальніше про курс дивіться у нашому відео:

Ця інформація буде корисна організаціям, які здійснюють імпорт товарів на територію Російської Федерації. У статті розповімо бухгалтерський облік імпортних операцій, дамо доступне роз'яснення особливостей бухгалтерського, податкового обліку, формування собівартості імпортних товарів, підкріплених нормативною базою.

Бухгалтерський облік імпортних операцій

Відповідно до Федерального закону від 8 грудня 2003 р. № 164-ФЗ «Про основи державного регулювання зовнішньоторговельної діяльності» (зі змінами та доповненнями) (п.10 ст.2) імпорт товару – ввезення товару до Російської Федерації без зобов'язання про зворотне вивезення .

Щоб уникнути проблем із законодавством, необхідно дуже скрупульозно вести як бухгалтерський, так і податковий облік імпортних операцій.

Бухгалтерський облік імпортних операцій багато в чому схожий на податковий облік, але є ряд відмінних рис:

Бухгалтерські проводки з обліку імпортних операцій

Детально про бухгалтерський та податковий облік імпортних операцій буде дано роз'яснення далі:

| Бухгалтерська проводка | Пояснення | Документ, що підтверджує операцію | |

| Д 60 | До 52 | Перерахування авансу постачальнику за імпортований товар | Виписка банку, платіжне доручення |

| Д 76 | До 51 | Сплата митних зборів | ДП, виписка банку, платіжне доручення |

| Д 07 | До 60 |

| Форма № ОС-14 «Акт про прийом (надходження) обладнання» Форма № МХ-1 «Акт про прийом-передачу товарно-матеріальних цінностей на зберігання» Форма ТОРГ-1 «Акт про прийом товару» |

| Д 19 | До 76 | Відображено ввізний ПДВ | ДП, виписка банку, бухгалтерська довідка |

| Д 07 | До 60 | Бухгалтерська довідка | |

| Д 19 | До 60 | Рахунки-фактури, бухгалтерська довідка | |

| Д 01 | До 08-4 | Форма № ОС-1 «Акт про прийом-передачу об'єкта основних засобів (крім будівель, споруд)» | |

| Д 68 | До 19 | Пред'явлення до відрахування ввізного ПДВ | Рахунок-фактура, бухгалтерська довідка |

| Д 60 | До 91-1 | Бухгалтерська довідка | |

| Д 91-2 | До 60 | Нарахування негативних курсових різниць за розрахунками з постачальниками у валюті | Бухгалтерська довідка |

| Д 60 | До 52 | Виписка з банку | |

Податковий облік імпортних операцій

Відповідно до пп.3 п.1 ст.268 НК РФ під час реалізації майна чи майнових прав платник податків має право зменшити доходи від таких операцій у сумі витрат, безпосередньо що з такою реалізацією. До обліку приймаються витрати:

- за оцінкою;

- зберігання;

- обслуговування;

- транспортування.

Відповідно до ст.320 НК РФ визначено порядок визначення витрат за торговими операціями. Згідно з цим нормативним актом у суму витрат звернення включаються витрати на:

- доставку товарів;

- складські витрати;

- інші витрати, пов'язані з придбанням товару.

Платник податків має право формувати вартість товару з урахуванням витрат звернення. Детально про формування собівартості товару роз'яснено розділ «Як формується собівартість імпортних товарів?».

Приклад обліку імпортних операцій

ТОВ «АБВ» придбало товар в Іспанії на суму 8 000 € 11.07.2017 р. Майнові права на товар ТОВ «АБВ» отримало 11.07.2017 р.

- Митний збір – 12 000 рублів.

- Мито – 15%.

- Обчислений ПДВ: 8000 * 68,77 * 1,15 * 0,18 = 113883,12 рублів.

- Витрати на доставку майна на територію РФ 34650,00 (в т.ч. ПДВ 6237,00)

16.07.2017 р. здійснено остаточний розрахунок за товар. Курс €: 11.07.2017 р. - 68,77 руб., 16.07.2017 р. - 68,36 руб.

| Бухгалтерська проводка | Пояснення | Сума (руб.) | |

| Д 76 | До 51 | Сплата митних зборів | 12 000,00 |

| Д 76 | До 51 | Сплата мита | 82 524,00 (8000*68,77*0,15) |

| Д 07 | До 60 | Права власності на товар як:

Власник ухвалює самостійне рішення, керуючись нормативними актами. | 550 160,00 (8000*68,77) |

| Д 19 | До 76 | Відображено ввізний ПДВ | 113 883,12 |

| Д 07 | До 60 | Витрати на доставку майна на територію Російської Федерації | 34 650,00 |

| Д 19 | До 60 | ПДВ під час транспортування майна | 6 237,00 |

| Д 01 | До 08-4 | Оприбуткування майна, що надійшло | 550 160,00 |

| Д 68 | До 19 | Пред'явлення до відрахування ПДВ | 120 120,12 (113 883,12+6237) |

| Д 60 | До 91-1 | Нарахування позитивних курсових різниць за розрахунками з постачальниками у валюті | 3 280,00 (8000*(68,77-68,36)) |

| Д 60 | До 52 | Остаточний розрахунок із постачальником за імпортований товар | 546 880,00 (8 000*68,36) |

Помилки обліку імпортних операцій

При врахуванні імпортних операцій необхідно бути дуже уважним, щоб уникнути помилок, які нерідко виявляються під час аудиторської перевірки:

- неправильний перерахунок іноземної валюти у рублі під час проведення валютної операції;

- відсутній переклад на російську мову тексту документа, на підставі якого провадиться оплата з валютного рахунку;

- недотримання термінів виконання зобов'язань за контрактами, які передбачають авансові платежі;

- неправильна кореспонденція рахунків обліку імпортних операцій.

Як формується собівартість імпортних товарів?

Відповідно до п.6 Положення з бухгалтерського обліку «Облік матеріально-виробничих запасів» ПБО 5/01» фактичною собівартістю матеріально-виробничих запасів, придбаних за плату, визнається сума фактичних витрат організації на придбання, за винятком податку на додану вартість та інших відшкодованих податків (крім випадків, передбачених законодавством Російської Федерації). Для визначення фактичної собівартості можна використовувати таку формулу:

Фактичні витрати:

- суми, що сплачуються відповідно до договору постачальнику (продавцю);

- суми, які сплачуються організаціям за інформаційні та консультаційні послуги, пов'язані з придбанням матеріально-виробничих запасів;

- митні збори;

- податки, що не відшкодовуються, у зв'язку з придбанням одиниці матеріально-виробничих запасів;

- винагороди, що сплачуються посередницькою організацією, через яку придбано матеріально-виробничі запаси;

- витрати на заготівлю та доставку матеріально-виробничих запасів до місця їх використання, включаючи витрати на страхування. Дані витрати включають, зокрема, витрати на заготівлю та доставку матеріально-виробничих запасів;

- витрати на утримання заготівельно-складського підрозділу організації, витрати на послуги транспорту з доставки матеріально-виробничих запасів до місця їх використання, якщо вони не включені в ціну матеріально-виробничих запасів, встановлену договором; нараховані відсотки за кредитами, наданими постачальниками (комерційний кредит); нараховані до прийняття до бухгалтерського обліку матеріально-виробничих запасів відсотки за позиковими коштами, якщо вони залучені на придбання цих запасів;

- витрати на доведення матеріально-виробничих запасів до стану, у якому вони придатні до використання у запланованих цілях. Дані витрати включають витрати організації з підробітку, сортування, фасування та поліпшення технічних характеристик отриманих запасів, не пов'язані з виробництвом продукції, виконанням робіт та наданням послуг;

- інші витрати, безпосередньо пов'язані з придбанням матеріально-виробничих запасів.

Не включаються до фактичних витрат на придбання матеріально-виробничих запасів загальногосподарські та інші аналогічні витрати, крім випадків, коли вони безпосередньо пов'язані з придбанням матеріально-виробничих запасів.

У п.6 сказано про те, що перерахунок у рублі проводиться за курсом, що діє на дату здійснення операції в іноземній валюті. Відповідно до п.9 ПБО 3/2006 у разі внесення передоплати за придбаний товар валютний курс фіксується на дату внесення передоплати із встановленням відповідної собівартості товару. Решта товару буде прийнято до бухгалтерського обліку з урахуванням зміни курсу валюти (якщо таке явище відбудеться).

Документи, необхідні для обліку імпортних товарів

Відповідно до Федерального закону від 06.12.2011 р. № 402-ФЗ «Про бухгалтерський облік» (ст.9) кожен факт господарської діяльності має підлягати оформленню первинним обліковим документом. Для обліку імпортних операцій первинними обліковими документами, наявність яких необхідна при бухгалтерському та податковому обліку імпортних товарів є:

- зовнішньоторговельний договір з імпортером товару;

- рахунок, виставлений продавцем;

- транспортні, експедиторські документи;

- страхові документи;

- декларація на товари (ДП);

- банківські довідки, що підтверджують сплату митного збору та мита;

- накладні, акти приймання товарно-матеріальних цінностей;

- технічна документація. Також читайте статтю: → « ».

Законодавчі акти, що регулюють імпорт товарів:

| Нормативний акт | Область регулювання |

| Наказ Мінфіну РФ від 9 червня 2001 р. № 44н «Про затвердження Положення з бухгалтерського обліку «Облік матеріально-виробничих запасів» ПБО 5/01» (зі змінами та доповненнями) | Формування собівартості імпортних товарів |

| Наказ Мінфіну РФ від 27 листопада 2006 р. № 154н «Про затвердження Положення з бухгалтерського обліку «Облік активів та зобов'язань, вартість яких виражена в іноземній валюті» (ПБО 3/2006)» (із змінами та доповненнями) | Визначення собівартості товарів залежно від курсу валюти |

| пп.3 п.1 ст.268 Податкового кодексу РФ | Податковий облік імпортних товарів |

| ст.320 Податкового кодексу РФ | Порядок визначення витрат за торговими операціями |

| Відповідно до Федерального закону від 06.12.2011 р. № 402-ФЗ «Про бухгалтерський облік» (ст.9) | Первинні облікові документи |

| Федеральний закон від 8 грудня 2003 р. № 164-ФЗ «Про основи державного регулювання зовнішньоторговельної діяльності» (п.10 ст.2) | Визначення імпорту товарів |

Рубрика “Питання та відповіді”

Запитання №1.Чи зобов'язані ми робити сплату авансових платежів іноземному продавцю під час придбання імпортних товарів?

Зобов'язання щодо сплати авансового платежу виникає за умови, що це зобов'язання фігурує у контракті, який Ви уклали з іноземним постачальником. У разі, якщо в контракті авансовий платіж при купівлі імпортного товару не передбачено – провадити його сплату Ви не зобов'язані.

Запитання №2.Чи правильно я розумію, що бухгалтерський облік товару починається в день передачі на нього майнових прав навіть якщо товар ще не отримано та не сплачено?

Так, відповідно до законодавства РФ покупець імпортного товару приймає товар на кошти або матеріальні запаси в момент передачі майнових прав від продавця.

Перераховуємо вартість імпортного товару в рублі

При імпорті розрахунки з постачальником зазвичай проводяться в іноземній валюті. Розрахунки в рублях є скоріше винятком.

Якщо отримання товару передує його оплаті, вартість товарів, виражена в іноземній валюті, перераховується в рублі за курсом ЦБ РФ на дату переходу права власності до імпортера<1>.

Умови переходу права власності визначаються за зовнішньоторговельним контрактом. У ньому може бути:

<или>прямо зазначено місце та час переходу права власності на імпортний товар до покупця;

<или>зазначено, що момент переходу права власності на товар дорівнює моменту переходу ризику випадкової загибелі товару згідно з правилами "Інкотермс 2010";

<или>зазначено, правом якої держави (Росії чи держави контрагента) регулюється угода загалом. Якщо цієї вказівки немає, то слід керуватися правом країни продавця<2>.

Якщо оплата товару передує його одержанню, то вартість товару визначається так<3>:

Вартість товарів у частині авансових платежів розраховується за курсом ЦБ РФ на дату оплати;

Решта вартості формується за курсом ЦБ РФ на дату переходу права власності.

Бухгалтерський облік імпортного товару

Товар потрібно відобразити в бухобліку, коли до організації перейшли пов'язані з ним ризики та вигоди. Зазвичай це відбувається одночасно із переходом права власності на товар. Саме тоді і потрібно відобразити товари на рахунку 41. До рахунку 41 "Товари" можна відкрити такі субрахунки:

- "Імпортні товари в дорозі за кордоном", якщо товар відвантажений, але не прибув до пункту призначення до кінця звітного періоду. Товар припадає виходячи з повідомлень іноземних постачальників про відвантаження товару;

- "Імпортні товари в портах та на складах РФ", якщо товар прибув на митницю;

- "Імпортні товари за прямими постачаннями", якщо товари відправлені залізничними, авто- та авіанакладними міжнародного прямого сполучення;

- "Імпортні товари в дорозі до", якщо товари перетнули митний кордон.

Крім договірної (контрактної) ціни, вартість товарів також потрібно включити супутні витрати:

Транспортні витрати;

Митні платежі та збори;

Інші витрати, пов'язані з придбанням та доставкою товарів (страхування, послуги митного брокера).

Для збору інформації про вартість товару можна використовувати рахунок 15 "Заготівля та придбання матеріальних цінностей". У цьому випадку всі супутні витрати збираються на цьому рахунку. А після переходу права власності на товар його вартість з урахуванням супутніх витрат списується до дебету рахунку 41 "Товари".

Транспортні витрати можна враховувати і окремо на рахунку 44 "Витрати на продаж", якщо закріпити цей варіант в обліковій політиці<4>. Наприклад, коли асортимент досить широкий і включати транспортні витрати у вартість кожного виду товару проблематично.

Організації, які звичайний ПДВ не сплачують (спецрежимники або звільнені від ПДВ), у вартість товарів включають суму митного ПДВ, сплаченого при його ввезенні.

Курсові різниці, що утворюються при перерахунку зобов'язання перед постачальником, відображаються як інші доходи або витрати та у формуванні вартості імпортного товару не беруть участь<5>. Кредиторська заборгованість перед постачальником переоцінюється<6>:

на кінець кожного місяця;

на дату погашення (часткового погашення) заборгованості.

Податковий облік імпортного товару

Загалом у вартість придбання товарів включається лише їхня контрактна ціна. Однак у своїй обліковій політиці з метою оподаткування можна закріпити, що у вартість товарів також буде включено й інші витрати, пов'язані з придбанням товарів.

При цьому вартість придбання товарів та витрати на їх доставку (якщо вони не включені у вартість) враховуються як прямі витрати, а решта витрат - як непрямі. Прямі витрати на транспортування товару підлягають обов'язковому розподілу між реалізованими товарами та залишками нереалізованих товарів<7>.

Курсові різниці, що виникають при перерахунку кредиторки, відображаються у складі позареалізаційних доходів та витрат<8>. Сума перерахованої передоплати не переоцінюється<9>.

приклад. Облік імпортних товарів, частково сплачених авансом

Організація уклала контракт із італійською фірмою на постачання товарів на суму 45 000 євро. Відповідно до умов контракту право власності на товар переходить до покупця після митного оформлення. Товар оплачується так:

Авансовий платіж – 34% вартості товару;

Сума, що залишилася, виплачується протягом місяця з моменту приймання товарів.

21.06.2012 перераховано аванс у сумі 15 300 євро (45 000 євро х 34%). Курс ЦБ РФ – 41,2441 руб. за євро.

13.07.2012 (курс ЦБ РФ – 40,0072 руб. за євро):

Сплачено мито у сумі 180 032,40 руб. та митний збір у сумі 5500 руб.;

Сплачено ввізний ПДВ у сумі 356 464,15 руб.;

Товар пройшов митне оформлення.

13.08.2012 перераховано плату за обладнання, що залишилася, - 29 700 євро (45 000 євро - 15 300 євро). Курс ЦБ РФ – 39,1923 руб. за євро.

Курс ЦБ РФ на 31.07.2012 – 39,5527 руб. за євро.

| зміст операції | Дт | Кт | сума, руб. |

| На дату перерахування передоплати (21.06.2012) | |||

|---|---|---|---|

| Перераховано передплату постачальнику (15 300 євро х 41,2441 руб/євро) | 52 "Валютні рахунки" | 631 034,73 | |

| На дату переходу права власності на товар (дата митного оформлення – 13.07.2012) | |||

| Сплачено мито | 51 "Розрахункові рахунки" | 180 032,40 | |

| Сплачено митний збір | 76 "Розрахунки з різними дебіторами та кредиторами" | 51 "Розрахункові рахунки" | 5 500,00 |

| Сплачено ввізний ПДВ | 51 "Розрахункові рахунки" | 356 464,15 | |

| Відображено сплачений ПДВ | 68 "Розрахунки з податків та зборів" | 356 454,15 | |

| Відображено вартість отриманого товару (15 300 євро х 41,2441 руб/євро + 29 700 євро х 41,0072 руб/євро) | 41 "Товари" | 60 "Розрахунки з постачальниками та підрядниками" | 1 819 248,57 |

| Прийнятий до вирахування сплачений ПДВ | 68 "Розрахунки з податків та зборів" | 19 "ПДВ з придбаних цінностей" | 356 454,15 |

| На кінець місяця (31.07.2012) | |||

| Відображено позитивну курсову різницю по заборгованості постачальнику (29 700 євро x (40,0072 руб/євро - 39,5527 руб/євро)) | 60 "Розрахунки з постачальниками та підрядниками" | 91-1 "Інші доходи" | 13 498,65 |

| На дату перерахування оплати, що залишилася, за товар (13.08.2012) | |||

| Сплачена постачальнику частина вартості товару, що залишилася (29 700 євро х 39,1923 руб/євро) | 60 "Розрахунки з постачальниками та підрядниками" | 52 "Валютні рахунки" | 1 164 011,31 |

| Відображено позитивну курсову різницю по заборгованості постачальнику (29 700 євро x (39,5527 руб/євро - 39,1923 руб/євро)) | 60 "Розрахунки з постачальниками та підрядниками" | 91-1 "Інші доходи" | 10 703,88 |

Крім обліку імпортного товару, на бухгалтера можуть бути покладені й обов'язки щодо оформлення імпортної операції у банку (наприклад, оформлення паспорта угоди). Про це – в одному з наступних номерів.

______________________________

<1>п. 10 ст. 272 НК РФ

<2>ст. 1211 ЦК України

<3>п. 10 ст. 272 НК РФ; Листи Мінфіну від 28.10.2010 N 03-03-05/239, від 02.06.2010 N 03-03-06/1/369, від 13.05.2010 N 03-03-06/1-328

Як отримати відрахування з ПДВ, сплаченого на митниці під час імпорту, яку дату слід зазначити ВМД під час надходження імпортного товару розповість стаття.

Запитання:Якою датою провести ВМД, якщо дата випуску відрізняється від дати у декларації на товар. Дата надходження імпортного товару це дата випуску по ТД, тому що в контракті з іноземним постачальником прописано, що перехід права власності на товар переходить з моменту випуску товару у вільне обіг на території РФ, визначеного датою у позначці митниці "Випуск дозволено", але ДП складено іншою датою і курс $ різний. Виходить, приходжу за датою штампу "Випуск дозволено", а ГДТ якою датою проводити? Датою оприбуткування чи датою ДП, курс $ на кожну дату різний?

Відповідь:Вам не потрібно взагалі проводити ВМД в обліку.

Ви зобов'язані оприбуткувати товар за умовами договору – на дату позначки митниці «Випуск дозволено». Дата складання ВМД жодної ролі для облікових цілей не грає.

Як отримати відрахування з ПДВ, сплаченого на митниці при імпорті

Ситуація: у який момент виникає право на відрахування ПДВ, сплаченого на митниці під час імпорту

Право на відрахування ПДВ, сплаченого на митниці, виникає у тому кварталі, коли імпортовані товари були прийняті на облік, та зберігається за імпортером протягом трьох років з цього моменту. Наприклад, якщо товари були прийняті до обліку 30 червня 2016 року, то право на відрахування ПДВ, сплаченого на митниці під час ввезення цих товарів, зберігається за покупцем до 30 червня 2019 року (п. 3 ст. 6.1 ПК РФ).

Сплачений на митниці ПДВ можна прийняти до відрахування за дотримання таких умов:

- товар придбано для операцій, що оподатковуються ПДВ, або для перепродажу;

- товар оприбутковано на баланс організації;

- факт сплати ПДВ підтверджено.

ПДВ приймається до вирахування, якщо ввезений товар було поміщено під одну з чотирьох митних процедур:

- випуск внутрішнього споживання;

- переробка для внутрішнього споживання;

- тимчасовий ввіз;

- переробка поза митною територією.

Такий порядок застосування відрахування випливає з положень пунктів, статті 171 та пунктів, 1.1 статті 172 Податкового кодексу РФ.

Власне майно організації та всі скоєні нею господарські операції відображаються на відповідних рахунках бухобліку ( , п. 3 ст. 10 Закону від 6 грудня 2011 р. № 402-ФЗ). Таким чином, прийняття до обліку – це відображення вартості майна на рахунках бухобліку, які для цього призначені.

Якщо йдеться про товарно-матеріальні цінності, прийняття на облік - це момент, коли їхня вартість відображена на рахунку 10 «Матеріали» або рахунку 41 «Товари» з оформленням відповідних первинних документів (наприклад, прибуткового ордера за формою № М-4 , товарної накладний формою № ТОРГ-12). Підтверджує такий висновок Мінфін Росії у листі від 30 липня 2009 р. № 03-07-11/188.

Відрахування сум ПДВ, сплачених при ввезенні основних засобів, обладнання до встановлення та (або) нематеріальних активів, провадиться в повному обсязі після їх прийняття на облік (п. 1 ст. 172 НК РФ).

При оприбуткуванні імпортних товарів необхідно враховувати особливості, пов'язані з визначенням моменту переходу права власності на товари від продавця до покупця. Цей момент (наприклад, відвантаження товарів перевізнику, оплата товарів покупцем, перетинання товарами кордону Росії тощо) має бути зафіксований у зовнішньоторговельному контракті. Якщо такого застереження немає, датою переходу права власності слід вважати момент виконання продавцем свого зобов'язання щодо постачання товару. Зазвичай цей момент пов'язують із переходом ризиків від продавця до покупця, який, у свою чергу, визначається за положеннями Міжнародних правил тлумачення торгових термінів «ІНКОТЕРМС 2010».

Якщо імпортні товари розмитнено, але право власності на них ще не перейшло до покупця, вони можуть бути прийняті до обліку за балансом. Наприклад, на рахунку 002 "Товарно-матеріальні цінності, прийняті на відповідальне зберігання". І тут покупець теж має право відрахування ПДВ, сплаченого на митниці. Такий висновок можна зробити з листів

Для того, щоб правильно відобразити в обліку операції з імпорту, необхідно відповісти на такі питання:

- З якою метою купувалися матеріально-виробничі запаси в іноземного постачальника (перепродаж чи внутрішнє споживання);

- Чи здійснювалася реалізація товару біля Росії

При реалізації товарів (робіт, послуг) ПДВ треба сплачувати, лише якщо реалізація відбулася біля Росії. При реалізації товарів (робіт, послуг) за межами Росії (на території іноземної держави) податку не сплачуйте. Це випливає із підпункту 1 пункту 1 статті 146 Податкового кодексу РФ; 3. Чи здійснювалося ввезення товарів на територію Росії з держав – членів Митного союзу. ДОВІДКОВО: На даний момент учасниками Митного союзу є такі держави: Вірменія; Казахстан; Киргизстан; Росія; Білорусь.

Облік імпортного товару з ГТД в 1с бухгалтерія 8.3

Увага

Відображення ПДВ до відрахування Для прийняття ПДВ до відрахування необхідно запровадити регламентний документ "Формування записів Книги покупок" (Меню "Операції" - Регламентні операції ПДВ) (Рис. 32) Рис. 32 Під час проведення документа буде сформовано проводки (Рис. 33): Рис.33 Інформація з ПДВ, прийнятому до відрахування, відбивається у Книзі покупок. (Мал. 34) Мал. 34 Сума ПДВ, сплачена до бюджету як покупець-податковий агент, відображається в декларації в стор. 180 розділу 3. (Рис. 35) Рис. 35 3. Товари, що ввозяться з країн митного союзу Раніше ми вже опублікували статтю щодо відображення придбання товарів у країн-учасниць Митного союзу.

Важливо

На той час дані операції в програмних продуктах компанії 1С були автоматизовані. Нині ж у ПП «1С: Бухгалтерія 8» ред. 3.0 дані операції автоматизовані та успішно використовуються на підприємствах, що займаються імпортом.

Митні декларації (їх копії, засвідчені керівником організації або головним бухгалтером) та платіжні документи, що підтверджують сплату ПДВ, необхідно зберігати протягом чотирьох років (абз. 5 п. 13 та абз. 3 підп. «а» п. 15 додатка 3 до постанови Уряди РФ від 26 грудня 2011 р. № 1137). Поряд із платіжними документами, що свідчать про сплату ПДВ на митниці, можна використовувати підтвердження за формою, затвердженою наказом ФМС Росії від 23 грудня 2010 року.

№ 2554. Цей документ підтверджує сплату ПДВ при імпорті товарів та видається митницею на вимогу організації. Аналогічні роз'яснення містяться у листі Мінфіну Росії від 5 серпня 2011 р.

№ 03-07-08/252. 2.

Рис. 24 Під час проведення документа буде сформовано проводки (Рис. 25): Рис. 25 Також під час проведення цього документа формується запис у Книгу продажів. (Мал. 26 -27) Мал. 26 Мал. 27 Заповнення декларації з ПДВ Сума ПДВ, що підлягає сплаті за даними податкового агента, відображається у рядку 060 розділу 2 декларації. (Мал. 28) Мал. 28 Перерахування ПДВ до бюджету (Рис. 29) Мал. 29 При реєстрації документа, яким відображається сплата ПДВ до податкового органу як аналітика до рахунку 68.32 ОБОВ'ЯЗКОВО необхідно вказати іноземного постачальника, договір та документ оплати постачальнику. (Мал. 30) Мал. 30 При неправильному заповненні аналітики ПДВ не буде прийнято до вирахування в автоматичному режимі. Під час проведення документа буде сформовано проводки (Мал.

31): Мал.

Облік імпортних операцій на "1с:підприємстві"

Знайти його можна в розділі купівлі, але в рамках цього прикладу доцільніше створити його безпосередньо з документа надходження. Для цього ми скористаємося меню «Створити на підставі».

У полі «Митниця» зазначимо, що оформлення нашої партії телефонів проходитиме на Внуківській митниці. Саме їй ми заплатимо збір у розмірі 5000 рублів. На цій закладці документа нам залишилося заповнити лише поле «Депозит», значення якого вибирається із довідника договорів.

Далі перейдемо на наступну закладку документа - "Розділи ВМД". У зв'язку з тим, що цей документ ми створили на підставі надходження товарів деякі дані в табличній частині «Товари по розділу» вже заповнилися.

Оформлення надходження імпортного товару у програмі 1с: бухгалтерія 8

Ця стаття присвячена тому, як у програмі «1С: Бухгалтерія 8» редакція 3.0 відобразити господарські операції з обліку імпорту, правильно сформувати звітність з ПДВ, залежно від умов операції з іноземним постачальником. З точки зору особливостей обліку в програмному продукті можна виділити такі категорії товарів, що імпортуються:

- Товари для споживання;

- Товари для подальшої реалізації біля РФ;

- Товари, що ввозяться з країн митного союзу.

Примітка: Особливості відображення імпортних операцій стосуються насамперед ПДВ.

Зверніть увагу: Усі приклади реалізовані на релізі 3.0.44.124.

ПДВ до відрахування), можна встановити безпосередньо у первинному документі прапорець «Відобразити відрахування ПДВ у книзі покупок». Закладка «Розділи ВМД» (Рис. 7) Митна вартість товарів зазначається у тій самій валюті, як і сам документ оприбуткування товарів.

Вручну необхідно вказати суму мита (у руб.) Мал. 7 Сума ПДВ до сплати розраховується за формулою = Митна вартість товарів * курс ЦП на дату оформлення документа + мито) * ставку ПДВ (18%) При проведенні документа будуть сформовані проводки (Рис. 8): Рис. 8 Прийняття ПДВ до відрахування ПДВ, сплачений під час імпорту у складі авансового платежу організація вправі прийняти до відрахування в останній момент постановки на облік.

Гтд з імпорту 1с. оприбуткування імпортного товару та його продаж

Курси 1С 8.3 та 8.2 » Навчання 1С Бухгалтерія 3.0 (8.3) » Продажі та купівлі, складський облік » Облік імпортного товару за ВМД в 1С Бухгалтерія 8.3 Розглянемо дії в програмі 1С 8.3 Бухгалтерія 3.0 для обліку імпортних товарів у тому числі вивчимо як відобразити надходження імпортного товару до 1С 8.3 та заповнення документа ВМД щодо імпорту. Зміст

Особливості обліку імпортних операцій на "1с: бухгалтерія 8" (ред. 3.0)

Крім цього, в організації мають бути:

- зовнішньоекономічний договір (договор);

- інвойс (рахунок);

- митна декларація;

- платіжні документи.

У програмі для відображення ПДВ до відрахування необхідно ввести документ «Формування записів книги покупок» (якщо ПДВ було прийнято до відрахування в момент оформлення документа «ВМД по імпорту», цю дію можна пропустити). (Рис. 9) Дані для відображення ПДВ до відрахування автоматично заповняються на закладці «Придбані цінності». Рис. 9 Зверніть увагу: код операції має бути «20» (заповнюється автоматично), вид цінності – Мита, мають бути зазначені реквізити документа фактичного перерахування платежу. Під час проведення документа буде сформовано проводки (Рис. 10): Рис.

При цьому запис за дебетом рахунку 15.02 та кредитом рахунку 60 здійснюється незалежно від того, коли товари надійшли до організації — до або після отримання розрахункових документів постачальника. Оприбуткування товарів, що фактично надійшли в організацію, відображається записом за дебетом обліку 41 «Товари» та кредитом рахунку 15.02.

Якщо ж обліковою політикою не передбачено використання 15-го рахунку або перехід права власності відбувається у момент надходження товару безпосередньо на склад покупця, то має бути використаний рахунок 41.01. Розглянемо випадок, коли організація використовує для обліку товарів рахунок 15.02 та перехід права власності на товар відбувається в момент оформлення його на митниці, то в документі надходження вказується як рахунок обліку рахунок 15.02, а надходження оформляється на фіктивний склад, наприклад «Митниця».

Імпортери перераховують на рахунок митниці аванс, з якого у разі обов'язку зі сплати податку митниця списує необхідну суму на митні збори, платежі та ПДВ (ст. 73 Митного кодексу Митного союзу). При цьому підприємство в даному випадку не буде податковим агентом іноземної фірми. ПДВ як податкового агента сплачується лише тому випадку, якщо реалізація товару відбулася біля Росії, а іноземний постачальник не зареєстрований як платника податків. Це випливає із пункту 2 статті 161 Податкового кодексу РФ. Товари вважаються реалізованими в Росії, якщо виконано хоча б одну з умов:

- товар перебуває у Росії (на територіях під її юрисдикцією) і за реалізації не переміщається (подп. 1 п. 1 ст. 147 НК РФ);

- у момент відвантаження та транспортування товар знаходиться в Росії (на територіях під її юрисдикцією) (підп. 2 п.

Для прийняття ПДВ до вирахування виконаємо у програмі такі дії: 1. Щоб підтвердити сплату податку, на підставі п.2 вводимо документ «Підтвердження оплати ПДВ до бюджету» (вводиться лише після отримання позначки податкового органу на заяві про ввезення). (Мал. 41-42) Мал. 41 Мал. 42 2. Відобразимо ПДВ до відрахування, заповнивши регламентний документ «Формування записів книжки покупок» (Рис. 43) Рис. 43 Під час проведення документа буде сформовано проведення з прийняття ПДВ до відрахування. (Мал. 44) Мал. 44 Відображення ПДВ у Декларації У Декларації суми відрахування з ПДВ під час ввезення товарів із території держав – членів Митного союзу відбивається у стор. 160 розділу 3. (Рис. 45) Рис.