Nangungupahan ba sila ng karaniwang bilang ng SP na walang empleyado. IP na walang empleyado: kailangan bang magsumite ng ulat sa average na bilang ng mga tao

Ang tagapagpahiwatig sa average na bilang ng mga empleyado (SCH) ng mga empleyado ng mga indibidwal na negosyante ay nag-uulat para sa buwis. Samakatuwid, kinakailangan silang magbigay ng impormasyon para sa bawat taon ng kalendaryo o iba pang panahon ng pag-uulat gamit ang isang pinag-isang form. Ang form ng pagsusumite ay inaprubahan ng Order of the Federal Tax Service noong 2007.

Batay sa tinukoy na impormasyon, depende sa bilang ng mga empleyado, ang IP ay kinakailangan na magsumite ng iba pang mga ulat sa electronic form o sa papel, kung mayroong mas mababa sa 25 tao. Sa isa pang kaso, nagsusumite ang IP ng ulat kung isasara nito ang negosyo.

Batay sa ibinigay na impormasyon, magagawa ng SB na kalkulahin ang halaga ng mga mandatoryong kontribusyon sa Pension Fund at iba pa, magbigay ng mga benepisyo sa mga indibidwal na negosyante, subaybayan ang mga aktibidad nito na may kaugnayan sa pagsunod sa mga kinakailangan ng Tax Code.

Ang bilang ng mga empleyado ay nangangahulugang ang bilang ng mga empleyado na, sa panahon ng pag-uulat, ay tinanggap ng indibidwal na negosyante (organisasyon) upang magtrabaho batay sa isang kasunduan sa pagtatrabaho. Obligado ng mambabatas ang sistema ng pag-iimbak ng data na magsumite ng data noong 2007. Ngunit ang mga negosyo ay kinakailangang magsumite ng isang ulat hindi lamang sa mga resulta ng trabaho, kundi pati na rin sa pagbubukas, pagkatapos ng muling pagsasaayos, pagpuksa.

Ang mga indibidwal na negosyante ay hindi kailangang magbigay ng mga ulat pagkatapos ng pagpaparehistro. Mula noong simula ng 2019, exempted na ang mga negosyante sa pag-uulat. Ngunit nalalapat lamang ito sa mga kasong iyon kapag sa panahon ng pag-uulat ang average na bilang ng mga indibidwal na negosyante na walang mga empleyado ay katumbas ng zero.

Kapag ang isang indibidwal na negosyante ay nagsasagawa ng mga aktibidad nang nakapag-iisa o umaakit ng mga kasosyo, mga miyembro ng pamilya na hindi niya pinapasok sa mga kontrata sa pagtatrabaho, ibig sabihin, wala siyang opisyal na empleyado, itinuturing na ang TSC ay zero. Sa panahon hanggang 2019, ang isang indibidwal na negosyante, kahit na sa kawalan ng mga relasyon sa paggawa sa mga empleyado, ay obligadong magsumite ng isang form na may zero na mga tagapagpahiwatig sa departamento ng teritoryo.

Sa sitwasyong ito, may mga nuances, halimbawa, may ilang mga kategorya ng mga empleyado na kailangang isama sa SSC, ngunit ang iba ay hindi. Sa katunayan, maaaring lumabas na ang indibidwal na negosyante ay may mga empleyado, ngunit hindi kinakailangan na isama ang mga ito sa ulat, na nangangahulugang hindi ito dapat isumite.

Mga pangunahing nuances

Hindi alintana kung kinakailangan na mag-ulat sa IP ng buwis para sa panahon ng pag-uulat o hindi, dapat mong malaman ang mga pangunahing patakaran para sa pagsusumite ng impormasyon na ibinigay ng mambabatas.

Mga pangkalahatang pormalidad

Sa 2019, para sa panahon ng pag-uulat ng 2019, ang impormasyon sa average na headcount (ASN) ay ibinibigay lamang ng mga pasilidad ng imbakan na umaakit sa upahang manggagawa sa panahong iyon at pormal na ugnayan sa paggawa sa mga nauugnay na dokumento, tulad ng ipinahiwatig sa Tax Code, sa Art . 80, sa talata 3.

Para sa napapanahong pagsusumite, kinakailangang sumunod sa mga takdang panahon na ibinigay ng mambabatas - hanggang Enero 20 ng taon kasunod ng pag-uulat. Sa kaso ng pagpuksa ng mga aktibidad sa negosyo nang hindi lalampas sa petsa ng opisyal na pagsasara. Ang form ng pag-uulat ay nananatiling pareho at mga parusa para sa huli na pagsusumite din.

Ang form ay naglalaman ng impormasyon tungkol sa:

- Tsekpoint ng negosyante;

- personal na data;

- code ng National Assembly, kung saan isinumite ang ulat;

- data ng empleyado;

- petsa ng pagkumpleto.

Pangunahing panuntunan

Upang magsumite ng mga ulat na naglalaman ng isang listahan ng mga empleyado ng higit sa 25, ang isang indibidwal na negosyante ay kailangang gumamit ng isang telecommunications channel, kung hindi man ay isumite ito sa papel.

Ang mga pangunahing tuntunin para sa pag-uulat sa teritoryal na tanggapan ng Pambansang Asembleya, kung saan nakarehistro ang sistema ng imbakan, ay nalalapat sa lahat:

- Ang mga negosyo ay nagsumite ng isang ulat nang walang pagkabigo, ang mga indibidwal na negosyante lamang kung mayroon silang mga empleyado.

- Kapag nagsumite ng isang ulat na may isang error na kasunod na natuklasan ng sistema ng imbakan, kailangan niyang magsumite ng isang na-update na form, iyon ay, sa katunayan, isang bagong ulat, upang maiwasan ang mga parusa.

- Ang ulat ay isinumite hindi alintana kung may mga pagbabago sa talahanayan ng mga tauhan sa loob ng taon o wala.

- Ang mga indibidwal na negosyante ay nagsumite ng mga ulat sa lugar ng pagpaparehistro, kung saan sila ay nakarehistro sa National Assembly. Ang mga negosyo, kasama ang kanilang mga dibisyon, na maaaring nasa isang dedikadong sheet ng balanse, ay isinumite sa lugar ng pagpaparehistro ng legal na entity.

- Kung ang ulat ay isinumite sa papel, pagkatapos ay isinumite ito ng pinuno ng negosyo, ang indibidwal na negosyante mismo, o isang awtorisadong kinatawan. Sa isang kopya ng sistema ng imbakan, ang isang empleyado ng Supervisory Board ay naglalagay ng marka sa paghahatid. Pinapayagan din na ipadala ang ulat sa pamamagitan ng koreo.

- Ang data ng empleyado ay hindi bilugan sa mga paunang kalkulasyon, ang panghuling figure lamang ang dapat bilugan.

Ano ang problema sa data sifting

Bakit hindi maaaring isama ng isang negosyante ang kanyang sarili sa isinumiteng impormasyon, dahil siya ay:

- walang karapatang pumasok sa isang kasunduan sa paggawa sa kanyang sarili upang maakit siya sa upahang manggagawa;

- hindi makapagtakda ng sarili niyang sahod para sa kanyang trabaho;

- nagbubukas ng negosyo para sa tubo, na hindi isang aktibidad sa paggawa kung saan binabayaran ang pera (CC, Art. 2).

Ngunit may mga sitwasyong itinakda ng mambabatas kung ang isang indibidwal na negosyante ay obligado na personal na isama ang kanyang sarili sa SSC ng mga empleyado, hindi alintana kung may iba pa o wala, na nangangahulugan ng pagsusumite ng isang ulat.

Halimbawa, kapag nagbibigay ito ng mga serbisyo:

- sambahayan;

- beterinaryo;

- para sa pagkumpuni;

- retail trade (nagdadala o naghahatid ng mga kalakal).

Sa kasong ito, kasama ng IP ang sarili nito bilang isang hiwalay na yunit sa bilang ng mga empleyado, at pagkatapos ay kinakalkula ang mga buwis, mga kontribusyon. Para sa isang tax deduction, maaari siyang mag-apply ng fixed payment na binabayaran niya para sa kanyang sarili. Ngunit, sa sandaling kumuha siya ng isang empleyado (nagtapos ng isang kontrata sa pagtatrabaho), mawawalan siya ng karapatan sa naturang kaltas.

Mga formula para sa pagkalkula ng average na bilang ng IP na walang mga empleyado

Upang makalkula ang taunang AMS, kinakailangan na gumamit ng mga buwanang tagapagpahiwatig, ang mga ito ay summed up at hinati sa bilang ng mga buwan sa isang taon:

AMS (taunang) = (AMS (1 buwan) + AMS (2 buwan) + ... + AMS (12 buwan)) / 12

Sa denominator ng formula, ang figure na "12" ay maaaring mabago kung ang sistema ng imbakan ay nagsimulang gumana sa kalagitnaan ng panahon ng pag-uulat, o gumana nang paulit-ulit. Ang bilang ng mga buwan sa isang taon na ginamit sa formula ay depende sa tiyak na bilang ng mga empleyadong nagtrabaho para sa isang partikular na panahon.

Upang kalkulahin ang AMF para sa isang buwan, dapat na hatiin ang mga full-time na empleyado (FTE) sa bilang ng mga araw sa isang partikular na buwan (28, 29, 30, o 31):

AMS (buwanang para sa PDP) = bilang ng mga empleyadong nagtrabaho sa PDP / bilang ng mga araw sa isang buwan

Kinakailangang isaalang-alang ang lahat ng mga empleyado na nasa listahan ng mga kawani, maliban sa ilang mga kategorya ng mga manggagawa.

Tungkol sa mga araw ng kalendaryo, dapat sabihin na kasama nila ang lahat:

- manggagawa;

- hindi nagtatrabaho (weekend, holidays).

Ang mga empleyado na nagtrabaho ng part-time sa panahon ng pag-uulat (NPWP) ay kasama rin sa kalkulasyon, ngunit ang kanilang ACV ay kinakalkula gamit ang ibang formula:

AMS (buwanang para sa NPRP) = bilang ng mga oras na nagtrabaho / bilang ng mga oras ng isang araw ng trabaho / bilang ng mga araw ng trabaho sa isang buwan

Sa kasong ito, ang mga kalkulasyon ay kailangang gawin nang hiwalay para sa bawat empleyado, dahil maaari silang magtrabaho ng ibang bilang ng mga araw sa isang buwan at oras sa isang araw ng trabaho. Ang mga linggo ng pagtatrabaho ay maaari ding magkaiba, halimbawa 5 o 6 na araw ng trabaho. Ang araw ng trabaho ay maaaring tumagal ng 8, 6 o 4 na oras.

Upang kalkulahin ang TSC para sa buwan, ang mga empleyado na nagtrabaho sa PRP at NPRP ay dapat buuin:

AMS (buwanang) = AMS (buwanang para sa PRD) + ANS (buwanang para sa NDRP)

Ang ganitong mga kalkulasyon ay maaaring gawin nang manu-mano, ngunit para sa higit na katumpakan kinakailangan na gumamit ng espesyal na software. Kung ang isang indibidwal na negosyante ay may 1-2 empleyado, pagkatapos ay makatuwiran na kalkulahin ang lahat nang manu-mano.

Iba pang mga detalye ng pagtatrabaho sa mga numero

Kapag nagkalkula para sa isang buwan, quarter o taon, ang ilang mga numero ay kinakailangang fractional.

Pinapayagan sila ng mambabatas na bilugan gamit ang mga simpleng panuntunan sa matematika, halimbawa, kapag may figure pagkatapos ng decimal point:

Ang isa pang halimbawa, para sa mga indibidwal na negosyante, ang mga empleyado ay nagtatrabaho sa 1.25 o 1.5 na mga rate, pagkatapos ay ang bawat isa ay isinasaalang-alang bilang isang tao.

Mahalagang Tala

Upang kalkulahin ang data para sa ulat, kailangan mong malaman kung aling mga empleyado ang dapat bilangin at alin ang hindi dapat. Ang iba pang mga tagapagpahiwatig na isinasaalang-alang para sa formula ay kailangan din.

Sino ang isinasaalang-alang at kung sino ang hindi

Ang average na bilang ng mga indibidwal na negosyante na walang empleyado ay magiging zero kung, ayon sa batas ng IP, imposibleng isama ang ilang empleyado sa bilang ng mga empleyado na nagtrabaho sa panahon ng pag-uulat. Kasama sa listahan ang mga empleyado kung saan ang indibidwal na negosyante ay nagtapos ng isang kontrata sa pagtatrabaho para sa pagganap ng permanenteng, pansamantala o pana-panahong trabaho.

Kinakailangan din na isaalang-alang ang mga wala sa trabaho (may sakit, mga manlalakbay sa negosyo, mga bakasyunista na nag-aaral sa trabaho, lumalaktaw sa isang araw ng trabaho, atbp.).

| Hindi p/p | Hindi dapat isaalang-alang ang pagkalkula ng TSC ng mga empleyado |

| 1. | Ay mga panlabas na collaborator |

| 2. | Pinirmahan sa isang employer. |

| 3. | Sila ay mga indibidwal na negosyante, ang nagtatag ng negosyong ito, at hindi tumatanggap ng suweldo. |

| 4. | Nasa maternity leave o pangangalaga ng bata. |

| 5. | Ipasa ang mga pagsusulit para sa pagpasok sa unibersidad at nagbakasyon nang walang bayad. |

| 6. | Segundong magtrabaho sa ibang organisasyon o sa ibang bansa, kung hindi nila mapanatili ang kanilang suweldo. |

| 7. | Sila ay nag-aaral na may pahinga sa produksyon at tumatanggap ng scholarship. |

| 8. | Nag-aplay para sa pagpapaalis, o sa mga huminto sa trabaho, ngunit hindi binalaan ang employer. |

| 9. | Pumirma sila ng kasunduan sa mag-aaral at makakatanggap sila ng scholarship sa kanilang pag-aaral. |

| 10. | Kinuha nila ang hindi binabayaran. |

| 11. | Nagtatrabaho sila bilang abogado. |

| 12. | Sila ay mga tauhan ng militar. |

Tungkol sa mga part-time na manggagawa, dapat sabihin na sa ulat, ang mga panloob na empleyado na nagtatrabaho para sa mga indibidwal na negosyante sa 1.5-2 na mga rate ay binibilang bilang isang tao. Ngunit ang pagkalkula ng TSC para sa kanila ay isinasagawa, tulad ng para sa mga empleyado na nagtatrabaho ng part-time, dahil sa bilang ng mga oras bawat buwan ay pinoproseso nila ang pamantayan.

Ang mga panlabas na empleyado ay hindi isinasaalang-alang, dahil sila ay nakarehistro sa pangunahing lugar ng trabaho. Ang accounting para sa mga nagtatrabaho ng part-time (NPWP) o 2-3 araw sa isang linggo ay ginawa sa proporsyon sa oras na sila ay aktwal na nagtrabaho.

Paano ito tukuyin

Maaaring gamitin ang mga talahanayan upang kalkulahin ang huling data para sa AMS

Talahanayan 1:

Talahanayan 2:

Talahanayan 3:

Talahanayan 4:

Talahanayan 5:

Ang isang template para sa manu-manong pagkalkula ng AMS ng mga empleyado ay matatagpuan sa Internet.

Mga paraan, responsibilidad at parusa

Ang mga kumpanya ng storage ay nagsusumite ng mga ulat anuman ang sistema ng pagbubuwis na kanilang inilalapat. Kung ang isang negosyo ay nilikha sa taon ng kalendaryo, pagkatapos ay sa panahon ng pag-uulat ay isinumite nila ang form 2 beses, pagkatapos ng pagpaparehistro at sa katapusan ng taon. Ang mga indibidwal na negosyante ay ipinapasa 1 beses sa katapusan ng taon kung may mga empleyado.

- 2017 para sa 2019;

- 2018 para sa 2019

Kung isasara ng isang indibidwal na negosyante ang mga aktibidad nito, pagkatapos ay bago ang petsa ng pagsasara, obligado itong isumite ang lahat ng mga ulat sa buwis at iba pang mga Pondo, kasama ang form para sa SSC ng mga empleyado, kung ito ay hindi zero.

Ang pagsusumite ng ulat ay pinapayagan:

- sa papel sa 2 kopya;

- sa pamamagitan ng koreo, rehistradong mail na may abiso;

- sa elektronikong anyo na may elektronikong lagda.

Kung ang sistema ng imbakan ay nagbibigay ng maling impormasyon, kung gayon ang tanggapan ng buwis ay hindi multa, at ang multa na 200 rubles ay ibinibigay para sa huli na pag-file. para sa mga indibidwal na negosyante, ngunit pagkatapos ay kailangan mo pa ring magsumite ng isang ulat. Kapag ang mga deadline para sa pag-file ng mga ulat ay nilabag ng negosyo, pagkatapos ay ang isang multa ay ipinapataw sa mas malaking halaga - 300-500 rubles.

FAQ

Ang pinakakaraniwang tanong ng DWH tungkol sa ulat ng AMS ng empleyado ay:

| Kailangan bang magsumite ng form sa SSC ng mga empleyado ang isang negosyante kung wala siya nito? |

|

| Kailangan bang magsumite ng ulat ng IP kung ang bilang ng mga empleyado ay hindi nagbago para sa lahat ng nakaraang panahon ng pag-uulat? | Oo, kailangang gawin ito bawat taon, kahit na ang ulat ay aktwal na nadoble sa loob ng 2-3 taon nang sunud-sunod. |

| Kung ang sertipiko ng bilang ng mga empleyado ay hindi naisumite sa oras, ano ang nagbabanta sa IP? | Para sa mga indibidwal na negosyante, ang mga parusa ay ibinibigay sa halagang hindi hihigit sa 200 rubles. para sa bawat kaso ng huli na pagsusumite ng ulat. Kung ang indibidwal na negosyante ay sadyang tumanggi na magbigay ng mga ulat, kung gayon ang awtoridad sa buwis ay may karapatang dagdagan ang multa sa 500 rubles. |

| Kung ang isang indibidwal na negosyante ay nagparehistro at nagsimulang magtrabaho sa kalagitnaan ng taon, paano dapat kalkulahin ang bilang ng mga empleyado? |

|

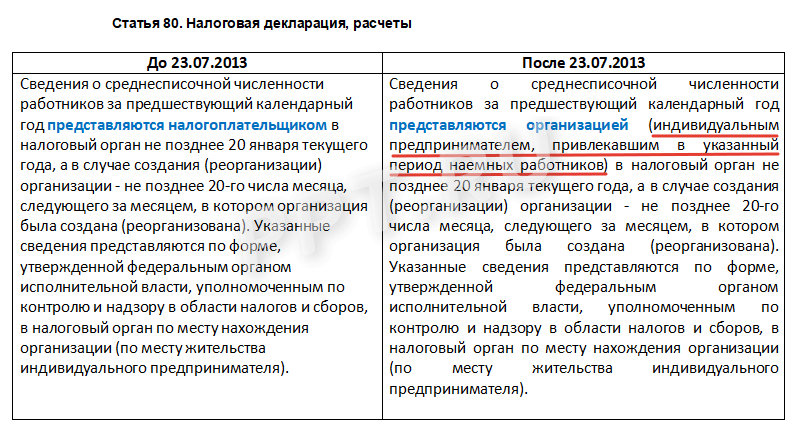

Hulaan ang bugtong: paano mag-uulat ang isang indibidwal na negosyante sa tanggapan ng buwis tungkol sa isang bagay na wala? Ito ay talagang isang misteryo: hanggang kamakailan lamang, kailangan niyang magbigay ng impormasyon tungkol sa mga hindi umiiral na mga empleyado ng kanyang institusyon, sa partikular, upang magsumite ng impormasyon tungkol sa average na bilang ng mga tao. Mula noong 2014, sa batayan ng Artikulo 80 ng Tax Code ng Russian Federation, ito ay opsyonal.

Ngunit kung mayroong mga empleyado, kung gayon ang lahat ay elementarya dito: ipinahiwatig ko ang kanilang numero at iyon na. Ngunit ano ang gagawin kung hindi sila? Baka hindi mo na kailangang mag-ulat? At paano punan ang column na "number"? Tungkol sa lahat ng ito sa pagkakasunud-sunod. Ano ang sinasabi sa atin ng Code? Una, sa mga pangkalahatang tuntunin, kailan at paano ibinibigay ang data sa mga empleyado.

Sa ngayon, ang mga nagbabayad ng buwis ay nagsusumite ng impormasyon sa bilang ng mga empleyado na ipinapakita sa mga listahan, alinsunod sa probisyon ng talata 3 ng Artikulo 80 ng Tax Code: hindi lalampas sa Enero 20 pagkatapos ng katapusan ng taon; hindi lalampas sa ikadalawampung araw ng buwan kaagad pagkatapos ng buwan ng pagkakatatag/reorganisasyon ng institusyon.

Ang karaniwang form para sa ulat na "Impormasyon sa average na bilang ng mga empleyado para sa nakaraang taon ng kalendaryo" ay naaprubahan sa pamamagitan ng utos ng Federal Tax Service NMM-3-25 / 174 ng 03/29/2007. Huwag kalimutan: ayon sa pangalawang batayan, ang mga organisasyon lamang ang nagsusumite ng impormasyon! Hindi na kailangang magbilang tungkol sa IP pagkatapos ng direktang paggawa.

Kaya, isaalang-alang natin nang detalyado ang sitwasyon kapag ang isang negosyante ay hindi gumagamit ng paggawa ng mga empleyado, ngunit ang average na bilang ng mga indibidwal na negosyante ay dapat ibigay. Gaano man ito katanga - upang magsumite ng impormasyon tungkol sa kung ano ang wala doon, ngunit ang tax inspectorate nang walang kabiguan ay nangangailangan ng mga negosyante na magbigay ng impormasyon sa average na bilang ng mga tao. Ang Ministri ng Pananalapi ay naglabas din ng isang espesyal na paglilinaw N03-02-08 / 24 na may petsang 03/20/2012 sa bagay na ito.

Bilang karagdagan, ang isang indibidwal na negosyante ay maaaring pagmultahin sa halagang dalawang daang rubles para sa bawat hindi naipadalang dokumento (ayon sa sugnay 1 ng artikulo 126 ng Tax Code). Ano ang tinutukoy ng mga awtoridad sa buwis sa bagay na ito? Alinsunod sa talata 3 ng Artikulo 80 ng Tax Code at ang utos ng Federal Tax Service NMM-3-25 / 174 ng Marso 29, 2007, ang isang pagbubukod para sa mga indibidwal na negosyante na walang mga empleyado ay hindi hiwalay na inireseta, na nangangahulugan na ang pangkalahatang ang tinatanggap na pamamaraan ay ginagamit na may kaugnayan sa kanila.

Ngunit maaari mong subukang hamunin ito sa korte, at may malaking pagkakataong manalo. Halimbawa, ang pinagtibay na Decree ng Federal Antimonopoly Service ng Moscow District NА40-63937 / 11-75-264 na may petsang 05.05.12. Napagpasyahan ng korte na ang impormasyon ay dapat lamang ibigay sa mga kasalukuyang empleyado. Kung wala, hindi na kailangang mag-ulat muli tungkol sa kanilang kawalan. Ngunit ang pagsasanay sa hudisyal, tulad ng alam mo, ay lubos na kasalungat. Halimbawa: sa resolusyon ng Federal Antimonopoly Service ng Volga District NА12-16770 / 2011 na may petsang Mayo 17, 2012. napagpasyahan ng korte na ang mga kinakailangan ng talata tatlo ng Artikulo 80 ng Kodigo sa Buwis ay nalalapat sa lahat ng mga nagbabayad ng buwis nang walang pagbubukod. Naturally, ang paghahabla ng dalawang daang rubles at may mas malaking panganib na mawala ay isang pag-aaksaya ng oras. Samakatuwid, ang mga negosyante na walang mga empleyado, upang "magpalubag" sa inspeksyon, ay nagbibigay ng impormasyon na may zero.

At dito lumitaw ang isang natural na tanong: ano ang tungkol sa zero, marahil, sa isa? Ito ay isa pang problemadong isyu. Minsan ito ay dumating sa kumpletong pagkabaliw. Tulad ng sinabi ng isang indibidwal na negosyante, na sumulat ng "0 tao" sa kaukulang hanay at nagdala ng isang sertipiko sa inspektor, sinabi niya na ito ay mali, dahil mayroon pa ring isang empleyado (ang negosyante mismo). Ang isa pang inspektor ay nagsabi na ang "1 tao" ay hindi rin tama, dahil ang negosyante mismo ay hindi maaaring maiuri bilang isang "empleyado".

Ano ang isusulat sa kasong ito? Sa kabila ng nakakatawang sitwasyong ito, walang iisang sagot sa tanong na ito. At higit sa lahat - punan ang dalawang dokumento nang sabay-sabay, na may zero at isa na nakakabit. Tiyaking: isa sa kanila ay tiyak na tatanggapin!

Naaalala rin namin na mula sa simula ng 2014, ang mga regular na pagbabago ay ginawa sa Tax Code, pati na rin ang talata tatlong ng Artikulo 80. Ang mga salita ay naging mas naiintindihan: mas maaga: "impormasyon sa average na bilang ng mga empleyado para sa taon ng kalendaryo ay ibinibigay ng nagbabayad ng buwis”; ngayon: "Ang impormasyon sa average na bilang ng mga empleyado para sa isang taon ng kalendaryo ay ibinibigay ng isang institusyon (iyon ay, isang indibidwal na negosyante na gumamit ng paggawa ng mga empleyado sa tinukoy na panahon)".

Kaya, ang sitwasyon ay nalutas medyo ligtas at Ang mga indibidwal na negosyante na walang empleyado mula noong 2014 ay hindi na kailangang magsumite ng impormasyon. Dahil dito, hindi bababa sa bahagi ng walang silbi, walang kabuluhang gawain na humahantong sa indibidwal na negosyante sa pagkawala ng mahalagang oras at pera ay mawawala.

Ang lahat ng mga organisasyon ay kinakailangang magsumite ng ilang mga ulat sa bilang ng mga mamamayan na nagtatrabaho para sa kanila, kabilang ang mga indibidwal na negosyante na may mga empleyado. Pag-usapan natin kung paano at kailan mag-compile, kung saan ipapadala, kung paano magkalkula.

Ang 2019 Average Headcount ay isang maliit na anyo, ngunit mangangailangan ito ng ilang partikular na kaalaman upang makumpleto. Ang lahat ay tungkol sa pagkalkula ng mga manggagawa, ito ay isinasagawa ayon sa ilang mga patakaran. Paano punan ang average na bilang ng mga indibidwal na negosyante na may mga empleyado? Ito ay hindi partikular na mahirap, ang pangunahing bagay ay upang matukoy nang tama ang bilang ng mga manggagawa. Sa katunayan, ito ang average na halaga para sa panahon ng pag-uulat, na sa karamihan ng mga kaso ay 1 taon ng kalendaryo.

Bakit at kailan dapat sumuko

Ang mga walang karanasan na negosyante ay may tanong: "Saan ipapadala ang average na bilang ng mga empleyado ng IP?" Ang sagot ay simple: kailangan ng serbisyo sa buwis ang data na ito upang maayos na ayusin ang kontrol sa isang entity ng negosyo at matukoy ang katayuan nito. Dahil dito, ang tatanggap ng form sa pag-uulat na ito ay ang Federal Tax Service. Ang impormasyon sa average na bilang ng mga empleyado ng mga indibidwal na negosyante ay isinumite sa katapusan ng taon hanggang Enero 20. Noong 2019, ang Enero 20 ay nahulog sa isang Linggo, na nangangahulugang ang huling araw para sa pagsusumite ng ulat ay ipinagpaliban sa susunod na araw ng negosyo, Enero 21.

Gayunpaman, dapat tuparin ng mga bagong rehistradong negosyante ang tungkuling ito sa ibang paraan: dapat isumite ang form bago ang ika-20 araw ng buwan kasunod ng araw kung saan naganap ang pagpaparehistro bilang indibidwal na negosyante.

Sino ang dapat isaalang-alang

Ang deklarasyon sa bilang ng mga empleyado para sa 2019 IP ay hindi sumailalim sa malalaking pagbabago, ngunit regular na inaamyenda ng mambabatas ang mga regulasyon. Ang form ay naaprubahan sa pamamagitan ng utos ng Federal Tax Service ng Russia na may petsang Marso 29, 2007 No. MM-3-25 /, ngunit ang mga kinakailangan sa pagkalkula ay nakapaloob sa Mga Tagubilin na itinakda sa pagkakasunud-sunod ng Rosstat na may petsang Nobyembre 22, 2017 No. 772.

Ang pagkalkula ng average na headcount para sa mga indibidwal na negosyante na may mga empleyado ay isinasagawa ayon sa ilang mga patakaran. Sa kasong ito, ang pangunahing kinakailangan: ang mga mamamayan kung kanino natapos ang isang kontrata sa pagtatrabaho ay dapat isaalang-alang. Ito ay isang pangkalahatang tuntunin, na, tulad ng medyo malinaw, ay nangangailangan ng paglilinaw, tungkol sa mga ito sa ibaba.

Ano ang dapat tandaan ng isang negosyante tungkol sa SCH

Ang average na bilang ng mga empleyado ay isang ulat sa buwis na indibidwal na negosyante at mga organisasyon, kaya hindi mo dapat pabayaan ito, ang hindi pagsumite ng form ay maaaring maging dahilan hindi lamang para sa isang multa, kundi pati na rin para sa isang pag-audit.

Pag bukas

Ang ulat na "Average na bilang ng mga empleyado" kapag nagbukas ng isang IP, tulad ng nabanggit na, ay isinumite bago ang ika-20 araw ng susunod na buwan. Paano makalkula ang halaga ng tagapagpahiwatig sa kasong ito? Ang sagot ay makikita sa mga direksyon. Ang pagkalkula ay ginawa para sa buwan, ito ay kinakailangan upang hatiin ang payroll para sa panahon ng aktibidad ng negosyante sa pamamagitan ng kabuuang bilang ng mga araw ng kalendaryo sa nakaraang buwan.

Mga tampok ng accounting para sa mismong negosyante

Kasama ba ang isang indibidwal na negosyante sa karaniwang bilang ng mga empleyado? Ang tanong na ito ay madalas na lumalabas kapag nagsusulat ng isang form. Narito ang sagot ay hindi. Ang isang negosyante ay hindi maaaring magtapos ng isang kontrata sa pagtatrabaho sa kanyang sarili, hindi siya nagtatrabaho para sa upa, ngunit nakikibahagi sa negosyo, ang kanyang sariling negosyo. Ang ulat ay tinatawag na "Average na headcount ng mga empleyado ng IP", kung kabilang dito ang isang empleyado o ilan, hindi mahalaga, ngunit mahalaga na ang mga empleyado lamang kung kanino natapos ang isang kontrata sa pagtatrabaho ay isinasaalang-alang sa form.

Posible rin ang karaniwang bilang ng mga indibidwal na negosyante na may isang empleyado. Ito ay pag-uulat kapag kahit isang tao ay opisyal na tinanggap ng isang negosyante. Kung ang isang indibidwal na negosyante ay parehong negosyante, at isang tagagawa ng mga produkto, at isang accountant, at isang nagbebenta, gaya ng madalas na nangyayari, sa isang tao, ang kanyang pag-uulat ay magiging zero (walang mga empleyado).

Pagkalkula

Average na bilang ng mga empleyado: paano makalkula para sa mga indibidwal na negosyante? Ang pagkalkula ay ginawa batay sa pagdaragdag ng average na bilang ng mga empleyado para sa bawat buwan ng kalendaryo at paghahati ng indicator sa 12. Ang bilang bawat buwan ay kinakalkula sa pamamagitan ng pagsasama-sama ng lahat ng manggagawa na ganap na nagtrabaho sa buong buwan, at paghahati ng resulta sa bilang ng mga araw sa kalendaryo. Ang impormasyong ito ay maaaring makuha mula sa departamento ng mga tauhan batay sa mga order para sa pagkuha at pagpapaalis, mula sa time sheet.

Kasabay nito, ang mga empleyado na nasa sick leave, nasa bakasyon, sa isang business trip, ay dapat isaalang-alang, dahil sila ay nasa kawani ng organisasyon. Ngunit may mga ganitong kategorya ng mga manggagawa na hindi isinasaalang-alang:

- iginuhit sa ilalim ng mga kontrata ng batas sibil;

- mga panlabas na part-timer;

- itinuro ng kumpanya para sa pagsasanay o advanced na pagsasanay, na may pangangalaga ng mga kita, ngunit may pahinga mula sa trabaho;

- mga tao kung kanino ang isang kasunduan ng mag-aaral ay natapos;

- mga taong nasa parental leave (kabilang ang adoptive parents), maliban kung ang mga naturang mamamayan ay nagtatrabaho ng part-time sa bahay habang pinapanatili ang mga benepisyo;

- mga mag-aaral at mga naka-leave nang hindi nag-iipon ng kita.

Ang mga part-time na manggagawa ay binibilang sa proporsyon sa mga oras na nagtrabaho. Ang pag-round ng mga numero ay ginagawa alinsunod sa mga tuntunin sa matematika (dahil ang mga fractional value ay madalas na nakukuha): isang decimal sign mula sa 5 o higit pa ay bini-round up sa isang mas malaking halaga (iyon ay, isang buong unit ay idinagdag), mas mababa sa 5 - patungo sa isang mas maliit na halaga. Ang ulat ay naglalaman ng isang buong numero. Ang mga detalyadong tagubilin at listahan ay matatagpuan sa Mga Alituntunin (tingnan ang pagkakasunud-sunod ng Rosstat na binanggit sa itaas).

Mga tampok ng paghahatid ng iba't ibang entity ng negosyo

Ang mga pamantayang pamantayan ng intersectoral para sa bilang ng mga empleyado ay ibinibigay lamang para sa mga negosyo ng estado at badyet. Ang mga komersyal na organisasyon at indibidwal na negosyante ay may karapatang matukoy ang bilang ng mga empleyado sa kanilang mga negosyo sa kanilang sarili, walang mga paghihigpit, ngunit maaaring may mga kahihinatnan para sa pag-uulat na tinukoy ng batas, dapat itong isaalang-alang. Ang isang ulat sa average na bilang ng mga indibidwal na negosyante na may mga empleyado para sa mga entidad ng negosyo ay sapilitan, maliban kung ito ay isang indibidwal na negosyante na walang mga empleyado, hindi nila maaaring isumite ang form na ito.

Pagpuno at pagsusumite

Ang average na bilang ng mga empleyado ng mga indibidwal na negosyante na may mga empleyado ay pinagsama-sama ayon sa ipinahiwatig na mga patakaran, gayunpaman, dapat itong isaalang-alang na ang mambabatas ay maaaring gumawa ng mga pagbabago sa mga dokumento, at ang kanilang kaugnayan ay dapat na suriin nang pana-panahon.

Ang form mismo ay napaka-simple, ito ay isang pahina lamang, at talagang kailangan mong ilagay dito ang TIN, ang pangalan, ang halaga ng indicator at ang pangalan ng ulo. Ang pagpuno sa form na ito ay hindi nagiging sanhi ng mga paghihirap, ang lahat ay malinaw mula sa form, ang pangunahing bagay ay ang tamang pagkalkula ng halaga.

Ang isang form ay isinumite sa Federal Tax Service ng Russian Federation, habang, ayon sa panuntunan sa itaas, kung ang negosyante ay may higit sa 25 empleyado kung saan ang isang kontrata sa pagtatrabaho ay natapos, ang lahat ng pag-uulat ay isinumite sa elektronikong paraan. Kung kakaunti ang mga manggagawa, posibleng magsumite ng naka-print na form. Maaari mong ipakita ang form nang direkta sa pamamagitan ng window sa inspeksyon ng Federal Tax Service sa lugar ng pagpaparehistro, habang susuriin ng espesyalista ang pagkumpleto nito. Ang mga pagwawasto, kung kinakailangan, ay karaniwang maaaring gawin sa lugar. Kung ang isang hindi negosyante ay nagsumite ng form, isang kapangyarihan ng abogado ay kinakailangan. Maaari mo ring ipadala ang ulat sa pamamagitan ng koreo. Kung ang negosyante ay walang selyo, na pinapayagan, kailangan mo lamang ipahiwatig ang katotohanang ito.

Ang ulat sa average na headcount para sa isang indibidwal na negosyante ay isang form na dapat punan at isumite ng isang indibidwal na negosyante sa Tax Inspectorate sa dalawang kaso: alinman sa katapusan ng taon (hanggang Enero 20) o sa susunod na buwan pagkatapos ng pagpaparehistro ( bago din ang ika-20). Ngunit inuupahan ba ng isang indibidwal na negosyante ang karaniwang bilang ng mga empleyadong walang empleyado? Ang tanong na ito ay nag-aalala sa maraming mga negosyante, dahil ang batas ay patuloy na nagbabago at tinukoy.

Ang ulat sa average na bilang ng mga empleyado para sa mga indibidwal na negosyante ay isang ulat sa Inspectorate ng Federal Tax Service. Ang average na bilang ng mga empleyado ng IP na walang empleyado (2019) ay parang halatang oxymoron: walang empleyado - walang ulat. Gayunpaman, sa nakaraan ay hindi masyadong halata, samakatuwid, ang mga IP ay mayroon pa ring mga katanungan tungkol sa ganitong uri ng dokumentasyon ng pag-uulat. Dati, ipinag-uutos para sa lahat ng nagbabayad ng buwis na kumpletuhin. Ngunit pagkatapos, noong 2013, sa talata 3 Art. 80 ng Tax Code ng Russian Federation ang mga pagbabago ay ginawa.

Kailangan bang ibigay ang karaniwang bilang ng mga indibidwal na negosyante na walang mga empleyado na may kaugnayan sa mga pagbabago sa itaas? Ang sagot ay nasa susunod na artikulo, ngunit una naming tutukuyin ang mga layunin ng ulat na ito at ang pangkalahatang pamamaraan para sa pagpuno nito.

Mga layunin ng pag-uulat at mga taong kinakailangan na magsumite ng form

Ang ulat sa average na headcount (o, kung hindi man, ang AMS) ay isang maliit na ulat na nagbibigay ng impormasyon sa bilang ng mga manggagawa sa negosyo: ang mga nasa kawani ng isang indibidwal na negosyante o sa isang organisasyon. Ang form ng ulat ay inaprubahan ng Order of the Federal Tax Service ng Russian Federation na may petsang Marso 29, 2007 N MM-3-25 / at ganito ang hitsura:

Ang impormasyon sa average na bilang ng mga indibidwal na negosyante na walang tauhan ay palaging isinumite gamit ang parehong form. Ang form ay mukhang medyo simple, ngunit kailangan mong malaman ang mga tampok ng pagbibilang ng bilang ng mga manggagawa. Ito ay nakapaloob sa Mga Tagubilin na itinakda sa Liham ng Federal Tax Service ng Russian Federation na may petsang Abril 26, 2007 N ChD-6-25 / Ang ulat sa average na bilang ng mga indibidwal na negosyante na walang mga empleyado ay tradisyonal ding pinunan ayon sa mga tuntuning ito.

Ang mga layunin ng pag-uulat na ito:

- kontrol sa bilang ng mga full-time na empleyado upang matukoy nang tama ang katayuan ng isang tao (maliit, malaking negosyo, atbp.);

- paglilinaw ng paraan ng pag-file at pag-compile ng mga ulat (ang ilang mga entity ay maaari na ngayong isumite ito sa electronic form lamang);

- pagpapasimple ng kontrol sa pagbabayad ng mga premium ng insurance.

Kaya, pinapayagan ng ulat ng SSC ang mga awtoridad sa buwis na kontrolin ang ilang aspeto ng negosyo.

Mga tampok ng SCH para sa IP

Bakit inuupahan ng mga sole proprietorship na walang mga empleyado ang average na bilang ng mga tao? Ang tanong na ito ay lumitaw sa maraming praktikal na gawain. Bilang karagdagan sa kanila, ang mga legal na entity na walang mga empleyado, at maging ang mga bagong organisadong LLC, ay kailangang magsumite ng ulat na ito. Ang katotohanan ay ang mambabatas ay nagpatuloy mula sa premise na kung sa ngayon ay walang mga empleyado sa estado, sa panahon ng pag-uulat (isang taon sa kasong ito) maaari silang upahan at matanggal.

Gayunpaman, ang Tax Inspectorate ay hindi na interesado sa naturang impormasyon tungkol sa mga indibidwal na negosyante: ang average na bilang ng mga walang empleyado (2019) - halatang katumbas ng zero - ay hindi na dahilan para maghanda at magsumite ng ulat. At nangyari ito noong 2013 - ito ay pagkatapos Kodigo sa Buwis ng Russian Federation ang mga pagbabago ay ginawa. Ayon sa kanila, ngayon ang mga indibidwal na negosyante na hindi nakakuha ng trabaho ay hindi nagsusumite ng mga naturang ulat.

Ipinapakita ng talahanayan sa ibaba ang mga pagbabagong ginawa sa Tax Code, dahil sa kung saan nawala ang pangangailangang magsumite ng SSC sa mga indibidwal na negosyante na walang mga empleyado sa taon ng pag-uulat.

Bakit hindi kailangang isama ang IP sa form

Sa kabila ng katotohanan na ang mga pagbabago sa Tax Code ay ginawa higit sa limang taon na ang nakakaraan, ang mga indibidwal na negosyante ay hindi tumitigil sa pag-aalala at pagtatanong kung paano punan ang SSC para sa isang indibidwal na negosyante na walang mga empleyado. Hindi ba dapat gumawa pa rin ng ganoong ulat ang isang indibidwal na negosyante, kasama ang kanyang sarili dito? Alamin natin kung bakit hindi ito dapat gawin ng isang indibidwal na negosyante. Ang sagot ay batay sa interpretasyon ng mga alituntunin ng batas.

Kaya, ang average na headcount ng isang indibidwal na negosyante na walang mga empleyado ay maaaring isama ang mismong negosyante, ngunit ito ay sumasalungat sa mga sumusunod na lohikal na konklusyon batay sa pagsusuri ng mga pambatasan na gawa:

- ang isang negosyante ay hindi maaaring magtapos ng isang kontrata sa pagtatrabaho sa kanyang sarili, at ayon sa mga tagubilin ng Rosstat, ang impormasyon ay isinumite tungkol sa mga empleyado na kung saan ang naturang kontrata ay natapos;

- alinsunod sa Art. 2 ng Civil Code ng Russian Federation ang isang negosyante ay nag-aayos ng kanyang sariling negosyo, negosyo sa kanyang sariling peligro at peligro, ang layunin ng kanyang aktibidad ay kumita, at siya ay may karapatang kumilos sa kanyang sariling ngalan kapag nagtatapos ng mga transaksyon at sa korte. Ang ganitong mga aktibidad ay hindi maaaring uriin bilang paggawa.

Mga kategorya ng mga empleyado na hindi kasama sa SSC

Ang mga sumusunod ay hindi kasama sa pagkalkula ng TSS:

- mga panlabas na part-timer;

- mga espesyalista na gumaganap ng trabaho at nagbibigay ng mga serbisyo sa ilalim ng kontrata ng batas sibil;

- abogado at ilang iba pang kategorya.

Mga sagot sa mga madalas itanong (ang pag-uulit ay ang ina ng pag-aaral)

- Ang isang indibidwal na negosyante na walang empleyado ay dapat ibigay ang average na bilang?

Hindi, ang obligasyong ito ay inalis ng mambabatas. Ang pag-uulat mula sa IP na "Average na headcount na walang empleyado" sa 2019 ay hindi tinatanggap.

- Paano napunan dati ang form na ito, na isinasaalang-alang ang katotohanan na walang mga empleyado sa listahan ng kawani sa oras ng paghahatid?

Ang sertipiko ng average na bilang ng mga indibidwal na negosyante na walang mga empleyado sa kasong ito ay napunan ayon sa pangkalahatang mga patakaran.

- Pinapayagan ba ang null value?

Oo, kung walang mga empleyado sa estado at wala sa panahon ng pag-uulat, ito ay lubos na lohikal, ngunit hindi para sa mga indibidwal na negosyante. Sa kasalukuyan, ang mga naturang form ay kinakailangan pa ring isumite ng mga LLC nang walang mga upahang tauhan.

- Ano ang gagawin kung ang mga empleyado ay nasa estado, ngunit kasalukuyang tinanggal?

Ang pagkalkula ng halaga sa form ay dapat isagawa na isinasaalang-alang ang itinatag na mga patakaran na itinakda sa mga tagubilin ng Rosstat. Pagkatapos ng lahat, ang panghuling halaga ay ang kabuuan ng mga halaga na kinakalkula para sa bawat buwan. Kaya, kung ang mga empleyado ay nagtrabaho sa negosyo sa panahon na ipinahiwatig sa form, dapat itong maipakita sa panghuling figure. Kasabay nito, ang mga tuntunin sa pagbibilang ay tiyak at detalyado, may mga espesyal na tagubilin para sa accounting para sa mga part-time na manggagawa, part-time na manggagawa, atbp.

- Paano mo kinakalkula ang average na numero?

Sumulat kami nang detalyado tungkol sa formula kung saan ginawa ang pagkalkula sa artikulong "Sample na pagkalkula ng SCH" sa aming portal.

At kung may mga empleyado pa ang IP?

Kasama sa mga tungkulin ng sinumang indibidwal na negosyante ang pagsusumite ng iba't ibang mga ulat sa IFTS sa lugar ng paninirahan. Ang isang mahalagang tagapagpahiwatig ay ang bilang ng mga empleyado ng organisasyon. Ang IP ay hindi rin exempt dito. Ngunit maaaring mayroon silang tanong, maaari bang maging 0 tao ang karaniwang bilang ng mga tao, at sa kasong ito, paano ipapakita ang impormasyon sa ulat ng SSC?

Hindi lahat ng negosyante ay kumukuha ng isang tao. Mas gusto ng ilan na gawin ang lahat nang mag-isa, nang hindi kinasasangkutan ng ibang tao. Ang batas ay nagbibigay ng posibilidad na huwag kumuha ng mga tauhan. Ngunit agad na nagtanong ang negosyante, ano ang magiging average na bilang ng mga empleyado ng IP na walang mga empleyado?

Ang ganitong tanong ay lubos na makatwiran, dahil ang indibidwal na negosyante ay maaaring hindi alam kung isasama ang kanyang sarili sa bilang ng mga empleyado o hindi. Bilang isang pangkalahatang tuntunin, hindi ito kinakailangan para sa ilang kadahilanan:

- Ang isang indibidwal na negosyante ay walang awtoridad na kunin ang kanyang sarili sa ilalim ng isang kontrata sa pagtatrabaho o magtakda ng kanyang sariling suweldo;

- Ang IP ay isang format ng negosyo na nagpapahiwatig ng posibleng pagkakaroon ng kita, at hindi ito nasa ilalim ng konsepto ng aktibidad ng paggawa.

At nangangahulugan ito na sa kawalan ng mga empleyado, ang mga indibidwal na negosyante ay may average na bilang ng mga tao na 0 tao.

Kailan hindi magiging zero ang SCH ng isang indibidwal na negosyante na walang empleyado?

Minsan ipinapahiwatig pa rin ng mga indibidwal na negosyante ang kanilang sarili bilang mga empleyado. Pinag-uusapan natin ang tungkol sa isang bilang ng mga lugar kung saan ang mga pisikal na tagapagpahiwatig sa anyo ng bilang ng mga empleyado ay ginagamit upang kalkulahin ang halaga ng mga pagbawas sa buwis. Ang sitwasyong ito ay may kaugnayan, halimbawa, sa retail trade, repair services, at sa probisyon ng personal na serbisyo. Sa mga kasong ito, ang average na headcount para sa mga indibidwal na negosyante na walang empleyado ay maaaring katumbas ng isa.

Dapat ba akong magsumite ng zero SSC na ulat sa isang indibidwal na negosyante?

Upang makapagpasya kung kinakailangang ibigay ang SSC IP kung wala itong mga empleyado, kailangan mong maingat na pag-aralan ang dokumentong kumokontrol sa isyung ito. Ang Tax Code ng Russian Federation ay nagsasaad na ang paghahatid ng naturang dokumentasyon ay isinasagawa ng mga organisasyon at indibidwal na negosyante. Nalalapat lamang ito sa huli kung may mga empleyado. At nangangahulugan ito na ang average na bilang ng mga empleyado ay maaaring maging 0 para sa mga indibidwal na negosyante.

At kung ang indibidwal na negosyante ay hindi umarkila ng sinuman, kung gayon hindi niya kailangang magsumite ng zero na pag-uulat. Bagama't dati ang impormasyong ito ay ipinadala sa IFTS. Naglagay lang sila ng "0" sa report. Noong 2017, inalis ang obligasyong ito sa mga indibidwal na negosyante na walang kawani.

Nangungupahan ba ang SSC ng LLC nang walang mga empleyado?

Ang tanong kung ang average na bilang ng mga empleyado ng isang LLC na walang mga empleyado ay inilipat ay maaari ding lumitaw. Dito kailangan mo ring gabayan ng Tax Code ng Russian Federation. Ito ay tumutukoy sa pangangailangang magsumite ng kahit isang zero na ulat ng mga legal na entity.

Ang ilang mga eksperto ay nagtalo pa na ang isang LLC ay hindi maaaring walang mga empleyado, dahil dapat mayroong isang pangkalahatang direktor na pumipirma ng mga kontrata at iba pang panlabas at panloob na mga dokumento.

Paano ipapakita ang zero headcount sa SSC LLC?

Ang pangangailangan na magsumite ng isang zero na ulat ay maaaring magbunga ng isa pang tanong - kung paano punan ang average na headcount ng isang LLC na walang mga empleyado? Ang lahat ng impormasyon ay ipinapakita sa pangkalahatang pagkakasunud-sunod, zero lamang ang ipinasok sa hanay ng SSC.

Ang organisasyon mismo ang nagsusumite ng ulat para sa kasalukuyang taon nang hindi lalampas sa Enero 20 ng susunod na taon. Kung ang legal na entity ay nabuo sa kasalukuyang buwan, bilang karagdagan, kakailanganin nitong magsumite ng isa pang ulat bago ang ika-20 araw ng susunod na buwan.

Konklusyon

Ang mga indibidwal na negosyante ay hindi nagsusumite ng zero na pag-uulat sa SSC, sila ay hindi kasama sa obligasyong ito. Ngunit kung walang mga empleyado sa LLC, ang average na headcount (kahit katumbas ng 0) ay dapat na ipakita sa ulat at isumite sa isang napapanahong paraan sa Federal Tax Service sa lugar ng pagpaparehistro ng organisasyon.