Či prenajímajú priemerný počet SP bez zamestnancov. IP bez zamestnancov: je potrebné predložiť výkaz o priemernom počte zamestnancov

K dani sa hlási ukazovateľ o priemernom počte zamestnancov (SCH) zamestnancov fyzických osôb podnikateľov. Preto sú povinní poskytovať informácie za každý kalendárny rok alebo iné vykazované obdobie na jednotnom formulári. Formulár na predloženie bol schválený nariadením Federálnej daňovej služby v roku 2007.

Na základe uvedených informácií, v závislosti od počtu zamestnancov, bude IP povinný podávať ďalšie hlásenia v elektronickej forme alebo v papierovej forme, ak je menej ako 25 osôb. V inom prípade IP podá správu, ak ukončí obchod.

Na základe poskytnutých informácií bude môcť RS vypočítať výšku povinných odvodov do Dôchodkového fondu a iné, poskytovať výhody individuálnym podnikateľom, sledovať svoju činnosť vo vzťahu k plneniu požiadaviek daňového poriadku.

Počtom zamestnancov sa rozumie počet zamestnancov, ktorých jednotlivý podnikateľ (organizácia) v priebehu účtovného obdobia prijal na prácu na základe dohody o pracovnej činnosti. Zákonodarca zaviazal systém na ukladanie údajov predkladať údaje v roku 2007. Podniky však boli povinné predkladať správu nielen o výsledkoch práce, ale aj pri otvorení, po reorganizácii, likvidácii.

Jednotliví podnikatelia nemuseli podávať správy po registrácii. Od začiatku roka 2019 sú podnikatelia oslobodení od oznamovacej povinnosti. Platí to však iba v prípadoch, keď sa priemerný počet fyzických osôb bez zamestnancov vo vykazovanom období rovná nule.

Ak individuálny podnikateľ vykonáva činnosti samostatne alebo priťahuje partnerov, rodinných príslušníkov, s ktorými neuzatvára pracovné zmluvy, t. j. nemá oficiálnych zamestnancov, má sa za to, že TSC je nula. V období do roku 2019 bol individuálny podnikateľ aj bez pracovnoprávnych vzťahov so zamestnancami povinný predložiť územnému odboru formulár s nulovými ukazovateľmi.

V tejto situácii existujú nuansy, napríklad existujú určité kategórie zamestnancov, ktorí musia byť zahrnutí do SSC, ale iní nie. V skutočnosti sa môže ukázať, že individuálny podnikateľ má zamestnancov, ale nie je potrebné ich zahrnúť do výkazu, čo znamená, že by sa nemal podávať.

Hlavné nuansy

Bez ohľadu na to, či je potrebné nahlásiť na DÚ za vykazované obdobie alebo nie, mali by ste poznať základné pravidlá podávania informácií, ktoré poskytuje zákonodarca.

Všeobecné formality

V roku 2019, za vykazované obdobie roku 2019, informácie o priemernom počte zamestnancov (ASN) odovzdávajú iba sklady, ktoré v tom čase prilákali najatú pracovnú silu a formalizovali pracovné vzťahy s príslušnými dokumentmi, ako je uvedené v daňovom poriadku, v čl. . 80, v odseku 3.

Pre včasné podanie je potrebné dodržať zákonodarcom stanovené termíny – do 20. januára roku nasledujúceho po nahlasovaní. V prípade likvidácie podnikateľskej činnosti najneskôr do dňa úradnej uzávierky. Formulár hlásenia zostáva rovnaký a tiež sankcie za neskoré predloženie.

Formulár obsahuje informácie o:

- Kontrolný bod podnikateľa;

- osobné údaje;

- zákonník Národného zhromaždenia, kde sa správa podáva;

- údaje o zamestnancoch;

- dátum ukončenia.

Základné pravidlá

Na predkladanie hlásení so zoznamom zamestnancov nad 25 bude musieť individuálny podnikateľ použiť telekomunikačný kanál, inak ho predloží v papierovej forme.

Základné pravidlá hlásenia na územnom pracovisku NR, kde je systém skladovania registrovaný, platia pre všetkých:

- Podniky predkladajú výkaz bezpodmienečne, jednotliví podnikatelia len vtedy, ak majú zamestnancov.

- Pri podávaní hlásenia s chybou, ktorú skladový systém dodatočne zistí, potrebuje podať aktualizovaný formulár, teda vlastne nový hlásenie, aby sa vyhol sankciám.

- Výkaz sa podáva bez ohľadu na to, či v priebehu roka nastali zmeny v personálnej tabuľke alebo nie.

- Jednotliví podnikatelia podávajú hlásenia v mieste registrácie, kde sú registrovaní v Národnom zhromaždení. Podniky spolu s ich divíziami, ktoré môžu byť na osobitnej súvahe, sa predkladajú v mieste registrácie právnickej osoby.

- Ak sa správa predkladá na papieri, predkladá ju vedúci podniku, samostatný podnikateľ alebo jeho splnomocnený zástupca. Na kópiu skladovacieho systému zamestnanec dozornej rady vyznačí zásielku. Hlásenie je povolené zaslať aj poštou.

- Údaje o zamestnancoch sa v predbežných výpočtoch nezaokrúhľujú, zaokrúhliť by sa mal iba konečný údaj.

Aký je problém s preosievaním údajov

Prečo sa podnikateľ nemôže zahrnúť do predkladaných informácií, pretože:

- nemá právo uzavrieť so sebou pracovnú zmluvu, aby ho prilákal k najatej práci;

- nemôže si sám stanoviť mzdu za svoju prácu;

- otvára podnik so ziskom, ktorý nie je pracovnou činnosťou, za ktorú sa vypláca peňažná odmena (§ 2 OZ).

Existujú však situácie stanovené zákonodarcom, keď je individuálny podnikateľ povinný osobne sa začleniť do SSC zamestnancov bez ohľadu na to, či sú tam iní alebo nie, čo znamená podať správu.

Napríklad, keď poskytuje služby:

- domácnosť;

- veterinárne;

- na opravu;

- maloobchod (prepravuje alebo dodáva tovar).

V tomto prípade sa IP zahrnie ako samostatná jednotka do počtu zamestnancov a potom vypočíta dane, príspevky. Na odpočet dane si môže uplatniť pevnú platbu, ktorú si zaplatí sám. Akonáhle však prijme zamestnanca (uzatvorí pracovnú zmluvu), stratí nárok na takýto odpočet.

Vzorce na výpočet priemerného počtu IP bez zamestnancov

Na výpočet ročného AMS je potrebné použiť mesačné ukazovatele, ktoré sa sčítajú a delia počtom mesiacov v roku:

AMS (ročne) = (AMS (1 mesiac) + AMS (2 mesiace) + ... + AMS (12 mesiacov)) / 12

V menovateli vzorca možno číslo „12“ zmeniť, ak úložný systém začal pracovať v strede vykazovaného obdobia alebo pracoval prerušovane. Počet mesiacov v roku použitý vo vzorci závisí od konkrétneho počtu zamestnancov odpracovaných za dané obdobie.

Na výpočet AMF za mesiac je potrebné vydeliť zamestnancov na plný úväzok (FTE) počtom dní v konkrétnom mesiaci (28, 29, 30 alebo 31):

AMS (mesačne pre PDP) = počet zamestnancov, ktorí odpracovali PDP / počet dní v mesiaci

Je potrebné vziať do úvahy všetkých zamestnancov, ktorí sú na zozname zamestnancov, s výnimkou niektorých kategórií pracovníkov.

Pokiaľ ide o kalendárne dni, treba povedať, že zahŕňajú všetky:

- pracovníci;

- nepracovné (víkendy, sviatky).

Zamestnanci, ktorí počas vykazovaného obdobia pracovali na čiastočný úväzok (NPWP), sú tiež zahrnutí do výpočtu, ale ich ACV sa vypočíta pomocou iného vzorca:

AMS (mesačne pre NPRP) = počet odpracovaných hodín / počet hodín pracovného dňa / počet pracovných dní v mesiaci

V tomto prípade bude potrebné vykonať výpočty pre každého zamestnanca samostatne, pretože by mohol odpracovať iný počet dní v mesiaci a hodín počas pracovného dňa. Pracovné týždne môžu byť aj rôzne, napríklad 5 alebo 6 pracovných dní. Pracovný deň môže trvať 8, 6 alebo 4 hodiny.

Na výpočet TSC za mesiac by sa zamestnanci, ktorí pracovali v PRP a NPRP, mali sčítať:

AMS (mesačne) = AMS (mesačne pre PRD) + ANS (mesačne pre NDRP)

Takéto výpočty je možné vykonať ručne, ale pre väčšiu presnosť je potrebné použiť špeciálny softvér. Ak má individuálny podnikateľ 1-2 zamestnancov, potom má zmysel vypočítať všetko ručne.

Ďalšie detaily práce s číslami

Pri výpočte za mesiac, štvrťrok alebo rok budú niektoré čísla nevyhnutne zlomkové.

Zákonodarca umožňuje ich zaokrúhlenie pomocou jednoduchých matematických pravidiel, napríklad ak je za desatinnou čiarkou číslo:

Ďalší príklad, pre individuálnych podnikateľov, zamestnanci pracujú za 1,25 alebo 1,5 sadzby, potom sa každý jednotlivo berie do úvahy ako jedna osoba.

Dôležité poznámky

Na výpočet údajov pre výkaz potrebujete vedieť, ktorí zamestnanci sa majú počítať a ktorí nie. Potrebné sú aj ďalšie ukazovatele, ktoré sa berú do úvahy pre vzorec.

Kto sa berie do úvahy a kto nie

Priemerný počet fyzických osôb podnikateľov bez zamestnancov bude nulový, ak podľa zákona o DV nie je možné započítať niektorých zamestnancov do počtu zamestnancov, ktorí v sledovanom období pracovali. V zozname sú uvedení zamestnanci, s ktorými má podnikateľ - fyzická osoba uzatvorenú pracovnú zmluvu na výkon trvalých, dočasných alebo sezónnych prác.

Je potrebné brať do úvahy aj tých, ktorí sú v práci neprítomní (chorí, obchodní cestujúci, dovolenkári, ktorí študujú v zamestnaní, vynechávajú pracovný deň atď.).

| č. p / p | Nemalo by sa brať do úvahy pri výpočte TSC zamestnancov |

| 1. | Sú to externí spolupracovníci |

| 2. | Podpísané u zamestnávateľa. |

| 3. | Sú to individuálni podnikatelia, zakladatelia tohto podnikania a nedostávajú plat. |

| 4. | Ste na materskej dovolenke alebo starostlivosti o dieťa. |

| 5. | Zložiť skúšky na prijatie na univerzitu a vziať si dovolenku bez platenia. |

| 6. | Vyslaní na prácu v inej organizácii alebo v zahraničí, ak si neponechajú plat. |

| 7. | Študujú s prestávkou vo výrobe a dostávajú štipendium. |

| 8. | Požiadali o prepustenie alebo tí, ktorí prestali pracovať, ale zamestnávateľa nevarovali. |

| 9. | Podpísali študentskú zmluvu a počas štúdia budú dostávať štipendium. |

| 10. | Vzali nezaplatené. |

| 11. | Pracujú ako právnici. |

| 12. | Sú to vojenský personál. |

Čo sa týka brigádnikov, treba povedať, že v prehľade sú interní zamestnanci pracujúci pre individuálnych podnikateľov na 1,5–2 sadzby započítaní ako jedna osoba. Výpočet TSC pre nich sa však vykonáva, rovnako ako pre zamestnancov pracujúcich na čiastočný úväzok, pretože podľa počtu hodín za mesiac spracúvajú normu.

Externí zamestnanci sa neberú do úvahy, keďže sú registrovaní na hlavnom pracovisku. Účtovanie pre tých, ktorí pracujú na čiastočný úväzok (NPWP) alebo 2-3 dni v týždni, sa robí v pomere k času, ktorý skutočne odpracovali.

Ako to definovať

Na výpočet konečných údajov pre AMS možno použiť tabuľky

Stôl 1:

Tabuľka 2:

Tabuľka 3:

Tabuľka 4:

Tabuľka 5:

Šablónu na ručný výpočet AMS zamestnancov možno nájsť na internete.

Spôsoby, zodpovednosť a tresty

Skladovacie spoločnosti predkladajú správy bez ohľadu na daňový systém, ktorý uplatňujú. Ak podnik vznikol v priebehu kalendárneho roka, tak počas vykazovaného obdobia predkladajú formulár 2-krát, po registrácii a na konci roka. Jednotliví podnikatelia sa odovzdávajú 1-krát na konci roka, ak sú tam zamestnanci.

- 2017 na rok 2019;

- 2018 na rok 2019

Ak individuálny podnikateľ ukončí svoju činnosť, je povinný pred dátumom uzávierky predložiť daňovému a iným fondom všetky hlásenia vrátane formulára pre SSC zamestnancov, ak je nenulový.

Podanie správy je povolené:

- na papieri v 2 kópiách;

- poštou, doporučene s oznámením;

- v elektronickej podobe s elektronickým podpisom.

Ak systém skladovania poskytne nesprávne informácie, daňový úrad neuloží pokutu a za neskoré podanie sa poskytne pokuta 200 rubľov. pre individuálnych podnikateľov, ale potom ešte musíte podať hlásenie. Keď podnik poruší lehoty na podávanie správ, uloží sa pokuta vo väčších sumách - 300 - 500 rubľov.

Často kladené otázky

Najčastejšie otázky, ktoré kladie DWH v súvislosti so správou AMS pre zamestnancov, sú:

| Je potrebné, aby podnikateľ predložil tlačivo o SSC zamestnancov, ak ich nemá? |

|

| Je potrebné podávať hlásenie IP, ak sa počet zamestnancov za všetky predchádzajúce vykazované obdobia nezmenil? | Áno, je to potrebné robiť každý rok, aj keď sa správa skutočne duplikuje 2–3 roky po sebe. |

| Ak sa potvrdenie o počte zamestnancov nepredloží včas, čo ohrozuje IP? | Pre individuálnych podnikateľov sa poskytujú pokuty vo výške nie viac ako 200 rubľov. za každý prípad neskorého podania správy. Ak individuálny podnikateľ úmyselne odmietne poskytnúť správy, daňový úrad má právo zvýšiť pokutu na 500 rubľov. |

| Ak sa individuálny podnikateľ zaregistroval a začal svoju činnosť v polovici roka, ako sa má vypočítať počet zamestnancov? |

|

Hádaj hádanku: ako môže individuálny podnikateľ nahlásiť daňovému úradu niečo, čo neexistuje? To je naozaj záhada: donedávna musel poskytovať informácie o neexistujúcich zamestnancoch svojej inštitúcie, najmä aby predkladal informácie o priemernom počte zamestnancov. Od roku 2014 je to na základe článku 80 daňového poriadku Ruskej federácie nepovinné.

Ale ak existujú zamestnanci, potom je tu všetko základné: uviedol som ich počet a to je všetko. Čo však robiť, ak nie sú? Možno sa vôbec nemusíte hlásiť? A ako vyplniť kolónku "číslo"? O tomto všetkom v poriadku. Čo nám hovorí Kódex? Po prvé, vo všeobecnosti, kedy a ako sa poskytujú údaje o zamestnancoch.

K dnešnému dňu predkladajú daňovníci informáciu o počte zamestnancov uvedených v zoznamoch v súlade s ustanovením § 80 ods. 3 daňového poriadku: najneskôr do 20. januára po skončení roka; najneskôr do dvadsiateho dňa mesiaca bezprostredne nasledujúceho po mesiaci zriadenia/reorganizácie inštitúcie.

Štandardný formulár pre správu „Informácie o priemernom počte zamestnancov za predchádzajúci kalendárny rok“ bol schválený nariadením Federálnej daňovej služby NMM-3-25 / 174 zo dňa 29.03.2007. Nezabudnite: podľa druhého základu predkladajú informácie iba organizácie! Po priamom vytvorení nie je potrebné počítať s IP.

Pozrime sa teda podrobne na situáciu, keď podnikateľ nevyužíva prácu zamestnancov, ale musí sa uviesť priemerný počet jednotlivých podnikateľov. Nech to znie akokoľvek absurdne – podávať informácie o tom, čo tam nie je, ale daňová inšpekcia bezpodmienečne vyžaduje od podnikateľov, aby poskytli informácie o priemernom počte zamestnancov. Ministerstvo financií vydalo k tejto veci aj osobitné objasnenie N03-02-08 / 24 zo dňa 20.03.2012.

Okrem toho môže byť jednotlivému podnikateľovi uložená pokuta vo výške dvesto rubľov za každý neodoslaný dokument (podľa odseku 1 článku 126 daňového poriadku). Na čo sa v tejto súvislosti odvolávajú daňové úrady? V súlade s odsekom 3 článku 80 daňového poriadku a nariadením Federálnej daňovej služby NMM-3-25 / 174 z 29. marca 2007 nie je osobitne predpísaná výnimka pre individuálnych podnikateľov bez zamestnancov, čo znamená, že sa vo vzťahu k nim používa akceptovaný postup.

Môžete to však skúsiť napadnúť na súde a šance na výhru sú veľké. Napríklad prijatá vyhláška Federálnej protimonopolnej služby Moskovského okresu NА40-63937 / 11-75-264 zo dňa 5.05.12. Súd dospel k záveru, že informácie by sa mali poskytovať len o existujúcich zamestnancoch. Ak nie sú žiadne, nie je potrebné znovu hlásiť ich neprítomnosť. Ale súdna prax, ako viete, je dosť rozporuplná. Napríklad: v uznesení Federálnej protimonopolnej služby okresu Volga NА12-16770 / 2011 zo 17. mája 2012. súd dospel k záveru, že požiadavky odseku 3 článku 80 daňového poriadku sa vzťahujú na všetkých daňovníkov bez výnimky. Prirodzene, žalovať o dvesto rubľov a s ešte väčším rizikom straty je strata času. Podnikatelia bez zamestnancov preto na „upokojenie“ kontroly uvádzajú informácie s nulou.

A tu vyvstáva prirodzená otázka: čo nula, možno, s jednotkou? Toto je ďalší problematický problém. Niekedy to príde až do úplného šialenstva. Ako povedal jeden individuálny podnikateľ, ktorý do zodpovedajúceho stĺpca napísal „0 ľudí“ a priniesol inšpektorovi potvrdenie, povedal, že to nie je správne, pretože stále existuje jeden zamestnanec (sám podnikateľ). Iný inšpektor uviedol, že „1 osoba“ je tiež nesprávne, keďže samotného podnikateľa nemožno klasifikovať ako „zamestnanec“.

Čo napísať v tomto prípade? Napriek tejto komickej situácii na túto otázku neexistuje jediná odpoveď. A čo je najlepšie – vyplňte dva dokumenty naraz, s nalepenou nulou a jedným. Buďte si istí: jeden z nich bude určite prijatý!

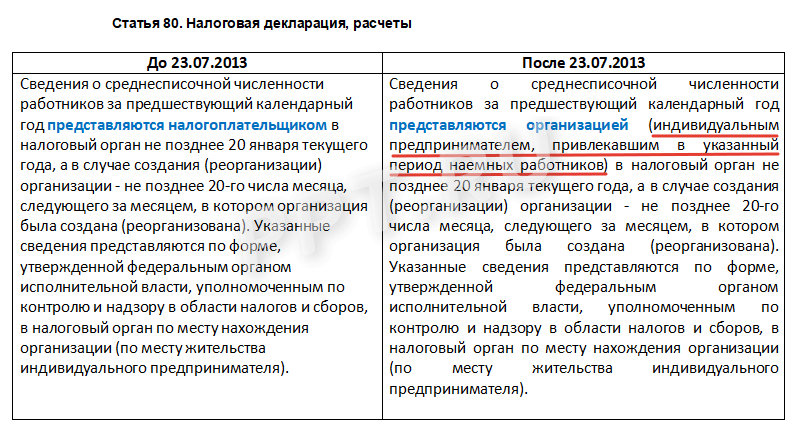

Pripomíname tiež, že od začiatku roka 2014 dochádza k pravidelným úpravám daňového poriadku, ako aj k tretiemu odseku článku 80. Znenie sa stalo zrozumiteľnejším: skôr: „informácia o priemernom počte zamestnancov za kalendárny rok poskytuje daňovník“; teraz: „informácie o priemernom počte zamestnancov za kalendárny rok poskytuje inštitúcia (t. j. individuálny podnikateľ, ktorý v uvedenom období využil prácu zamestnancov)“.

Takže situácia je vyriešená celkom bezpečne a Jednotliví podnikatelia bez zamestnancov od roku 2014 už nemusia podávať informácie. Vďaka tomu zmizne aspoň časť zbytočnej, nezmyselnej práce, ktorá individuálneho podnikateľa vedie k strate drahocenného času a peňazí.

Všetky organizácie sú povinné predkladať určité správy o počte občanov, ktorí pre nich pracujú, vrátane individuálnych podnikateľov so zamestnancami. Povedzme si, ako a kedy zostaviť, kam poslať, ako počítať.

Priemerný počet zamestnancov za rok 2019 je malý formulár, ale jeho vyplnenie si bude vyžadovať určité špecifické znalosti. Je to všetko o výpočte pracovníkov, vykonáva sa podľa určitých pravidiel. Ako vyplniť priemerný počet fyzických osôb podnikateľov so zamestnancami? Nie je to obzvlášť ťažké, hlavnou vecou je správne určiť počet pracovníkov. V skutočnosti ide o priemernú hodnotu za vykazované obdobie, ktorým je vo väčšine prípadov 1 kalendárny rok.

Prečo a kedy sa vzdať

Neskúsení podnikatelia majú otázku: „Kam poslať priemerný počet zamestnancov IP? Odpoveď je jednoduchá: daňová služba potrebuje tieto údaje na správne usporiadanie kontroly nad podnikateľským subjektom a určenie jeho postavenia. V dôsledku toho je príjemcom tohto formulára hlásenia Federálna daňová služba. Informácie o priemernom počte zamestnancov jednotlivých podnikateľov sa podávajú ku koncu roka do 20. januára. V roku 2019 pripadol 20. január na nedeľu, čo znamená, že posledný deň na podanie hlásenia sa posúva na najbližší pracovný deň 21. januára.

Novoregistrovaní podnikatelia si však túto povinnosť musia splniť inak: tlačivo je potrebné podať do 20. dňa mesiaca nasledujúceho po mesiaci, v ktorom prebehla registrácia ako fyzická osoba.

Koho zvážiť

Vyhlásenie o počte zamestnancov za IP 2019 neprešlo zásadnými zmenami, no zákonodarca pravidelne upravuje predpisy. Formulár bol schválený nariadením Federálnej daňovej služby Ruska zo dňa 29. marca 2007 č. MM-3-25 /, avšak požiadavky na výpočet sú obsiahnuté v Pokynoch uvedených v príkaze Rosstatu z 22. novembra 2017 č. 772.

Výpočet priemerného stavu pre jednotlivých podnikateľov so zamestnancami sa vykonáva podľa určitých pravidiel. V tomto prípade je potrebné vziať do úvahy hlavnú požiadavku: občanov, s ktorými bola uzatvorená pracovná zmluva. Toto je všeobecné pravidlo, ktoré si, ako je celkom jasné, vyžaduje objasnenie nižšie.

Čo by si mal podnikateľ o SCH zapamätať

Priemerný počet zamestnancov je výkaz pre daňové fyzické osoby podnikateľa a organizácie, preto by ste ho nemali zanedbať, neodoslanie formulára môže byť dôvodom nielen na pokutu, ale aj na kontrolu.

Pri otváraní

Hlásenie "Priemerný počet zamestnancov" pri otvorení IP, ako už bolo uvedené, sa podáva do 20. dňa nasledujúceho mesiaca. Ako vypočítať hodnotu ukazovateľa v tomto prípade? Odpoveď treba nájsť v návode. Výpočet sa robí za mesiac, mzdu za obdobie činnosti podnikateľa je potrebné vydeliť celkovým počtom kalendárnych dní v uplynulom mesiaci.

Vlastnosti účtovníctva pre samotného podnikateľa

Započítava sa individuálny podnikateľ do priemerného počtu zamestnancov? Táto otázka sa často objavuje pri písaní formulára. Tu je odpoveď nie. Podnikateľ nemôže sám so sebou uzavrieť pracovnú zmluvu, nepracuje v prenájme, ale podniká, sám podniká. Výkaz sa nazýva „Priemerný počet zamestnancov IP“, na tom nezáleží, či obsahuje jedného alebo viacerých zamestnancov, ale dôležité je, aby boli vo formulári zohľadnení len zamestnanci, s ktorými je uzatvorená pracovná zmluva.

Možný je aj priemerný počet individuálnych podnikateľov s jedným zamestnancom, ide o vykazovanie, keď je u podnikateľa oficiálne zamestnaná aspoň jedna osoba. Ak je individuálny podnikateľ podnikateľom aj výrobcom výrobkov a účtovníkom a predajcom, ako sa často stáva, v jednej osobe, jeho vykazovanie bude nulové (neexistujú žiadni zamestnanci).

Platba

Priemerný počet zamestnancov: ako vypočítať pre jednotlivých podnikateľov? Výpočet sa robí na základe sčítania priemerného počtu zamestnancov za každý kalendárny mesiac a vydelenia ukazovateľa číslom 12. Počet za mesiac sa vypočíta tak, že sa spočítajú všetci pracovníci, ktorí celý mesiac naplno odpracovali, a výsledok sa vydelí počtom kalendárnych dní. Tieto informácie je možné získať na personálnom oddelení na základe príkazov na prijatie a prepustenie z pracovného výkazu.

Zároveň je potrebné brať do úvahy zamestnancov, ktorí boli na nemocenskej dovolenke, na dovolenke, na pracovnej ceste, pretože sú zamestnancami organizácie. Existujú však také kategórie pracovníkov, ktoré sa neberú do úvahy:

- vypracované podľa občianskoprávnych zmlúv;

- externí brigádnici;

- nasmerované spoločnosťou na školenie alebo zdokonaľovanie, so zachovaním zárobku, ale s prestávkou v práci;

- osoby, s ktorými je uzatvorená študentská zmluva;

- osoby na rodičovskej dovolenke (vrátane adoptívnych rodičov), pokiaľ títo občania nepracujú na čiastočný úväzok doma pri zachovaní výhod;

- študentov a tých, ktorí sú na dovolenke bez sporenia príjmu.

Pracovníci na čiastočný úväzok sa počítajú v pomere k odpracovaným hodinám. Zaokrúhľovanie čísel sa vykonáva v súlade s matematickými pravidlami (keďže sa často získavajú zlomkové hodnoty): desatinné znamienko od 5 alebo viac sa zaokrúhľuje nahor na väčšiu hodnotu (to znamená, že sa pridá celá jednotka), menej ako 5 - smerom k menšej hodnote. Správa obsahuje celé číslo. Podrobné pokyny a zoznamy nájdete v Smerniciach (pozri vyššie uvedený príkaz Rosstat).

Vlastnosti doručovania rôznymi podnikateľskými subjektmi

Medziodvetvové štandardné štandardy na počet zamestnancov sa poskytujú len pre štátne a rozpočtové podniky. Obchodné organizácie a jednotliví podnikatelia majú právo sami si určiť počet zamestnancov vo svojich podnikoch, neexistujú žiadne obmedzenia, ale môžu mať dôsledky pre vykazovanie definované zákonom, je potrebné to vziať do úvahy. Hlásenie o priemernom počte fyzických osôb podnikateľov so zamestnancami pre podnikateľské subjekty je povinné, pokiaľ nejde o fyzického podnikateľa bez zamestnancov, nemôžu tento formulár podať.

Vyplnenie a odoslanie

Priemerný počet zamestnancov jednotlivých podnikateľov so zamestnancami sa zostavuje podľa uvedených pravidiel, je však potrebné vziať do úvahy, že zákonodarca môže vykonávať zmeny dokumentov a ich relevantnosť sa musí pravidelne kontrolovať.

Samotný formulár je mimoriadne jednoduchý, je to len jedna strana a stačí doň zadať iba DIČ, názov, hodnotu ukazovateľa a meno hlavy. Vyplnenie tohto formulára nespôsobuje ťažkosti, z formulára je všetko jasné, hlavnou vecou je správny výpočet hodnoty.

Formulár sa predkladá Federálnej daňovej službe Ruskej federácie, pričom podľa vyššie uvedeného pravidla, ak má podnikateľ viac ako 25 zamestnancov, s ktorými bola uzatvorená pracovná zmluva, všetky hlásenia sa podávajú elektronicky. Pri menšom počte pracovníkov je možné odovzdať vytlačený formulár. Formulár môžete predložiť priamo cez okno v inšpekcii Federálnej daňovej služby v mieste registrácie, zatiaľ čo špecialista skontroluje jeho vyplnenie. Opravy, ak sú potrebné, sa zvyčajne dajú vykonať na mieste. Ak formulár odovzdá nepodnikateľ, bude potrebné splnomocnenie. Správu môžete poslať aj poštou. Ak podnikateľ plombu nemá, čo je povolené, stačí túto skutočnosť uviesť.

Hlásenie o priemernom počte zamestnancov fyzického podnikateľa je formulár, ktorý musí podnikateľ – fyzická osoba vyplniť a odovzdať na daňovú inšpekciu v dvoch prípadoch: buď na konci roka (do 20. januára) alebo v nasledujúcom mesiaci po registrácii ( aj pred 20. Prenajíma však individuálny podnikateľ priemerný počet zamestnancov bez zamestnancov? Táto otázka trápi mnohých podnikateľov, pretože legislatíva sa neustále mení a upresňuje.

Správa o priemernom počte zamestnancov jednotlivých podnikateľov je správou pre inšpektorát Federálnej daňovej služby. Priemerný počet zamestnancov IP bez zamestnancov (2019) znie ako jasný oxymoron: žiadni zamestnanci – žiadna správa. V minulosti to však nebolo také zrejmé, a preto majú IP stále otázky týkajúce sa tohto typu dokumentácie nahlasovania. Predtým to bolo povinné pre všetkých daňovníkov vyplniť. Ale potom, v roku 2013, v odseku 3 čl. 80 daňového poriadku Ruskej federácie boli vykonané zmeny.

Je potrebné v súvislosti s uvedenými zmenami odovzdať priemerný počet fyzických osôb podnikateľov bez zamestnancov? Odpoveď je neskôr v článku, najskôr si však zadefinujeme ciele tejto správy a všeobecný postup pri jej vypĺňaní.

Účely hlásenia a osoby, ktoré musia formulár odoslať

Správa o priemernom počte zamestnancov (alebo inak AMS) je malá správa, ktorá poskytuje informácie o počte pracovníkov v podniku: tých, ktorí sú zamestnancami jednotlivého podnikateľa alebo organizácie. Formulár správy bol schválený nariadením Federálnej daňovej služby Ruskej federácie zo dňa 29. marca 2007 N MM-3-25 / a vyzerá takto:

Informácie o priemernom počte fyzických osôb bez personálu boli podávané vždy na rovnakom formulári. Formulár vyzerá celkom jednoducho, ale musíte poznať funkcie počítania počtu pracovníkov. Je obsiahnutý v Pokynoch uvedených v Liste Federálnej daňovej služby Ruskej federácie z 26. apríla 2007 N ChD-6-25 / Hlásenie o priemernom počte fyzických osôb podnikateľov bez zamestnancov bolo tiež tradične vyplnené podľa tieto pravidlá.

Účely tejto správy:

- kontrola počtu zamestnancov na plný úväzok s cieľom správne určiť postavenie osoby (malý, veľký podnik atď.);

- spresnenie spôsobu podávania a zostavovania výkazov (niektoré subjekty ho už môžu podávať len v elektronickej podobe);

- zjednodušenie kontroly platenia poistného.

Takže správa SSC umožňuje daňovým úradom kontrolovať niektoré aspekty podniku.

Vlastnosti SCH pre IP

Prečo živnostníci bez zamestnancov prenajímajú priemerný počet zamestnancov? Táto otázka vznikla pri mnohých praktických činnostiach. Okrem nich museli túto správu predložiť právnické osoby bez zamestnancov a dokonca aj novozriadené sro. Faktom je, že zákonodarca vychádzal z predpokladu, že ak v súčasnosti v štáte nie sú žiadni zamestnanci, počas vykazovaného obdobia (v tomto prípade rok) môžu byť prijatí a prepustení.

Daňovú inšpekciu však už takéto informácie o individuálnych podnikateľoch nezaujímajú: priemerný stav bez zamestnancov (2019) – zjavne rovný nule – už nie je dôvodom na vypracovanie a podanie výkazu. A stalo sa to v roku 2013 – vtedy to bolo v r Daňový poriadok Ruskej federácie boli vykonané zmeny. Podľa nich teraz individuálni podnikatelia, ktorí nemali najatú pracovnú silu, takéto hlásenia nepredkladajú.

Nasledujúca tabuľka zobrazuje zmeny vykonané v daňovom poriadku, v dôsledku ktorých odpadla potreba predkladať SSC pre individuálnych podnikateľov, ktorí vo vykazovanom roku nemali zamestnancov.

Prečo IP nemusí byť zahrnuté vo formulári

Napriek tomu, že pred viac ako piatimi rokmi došlo k zmenám v daňovom poriadku, jednotliví podnikatelia sa neprestávajú obávať a pýtať sa, ako vyplniť SSC pre fyzického podnikateľa bez zamestnancov. Nemal by individuálny podnikateľ aj tak urobiť takúto správu, vrátane seba v nej? Poďme zistiť, prečo by to individuálny podnikateľ nemal robiť. Odpoveď je založená na výklade právnych noriem.

Priemerný počet zamestnancov individuálneho podnikateľa bez zamestnancov by teda mohol zahŕňať aj samotného podnikateľa, čo je však v rozpore s nasledujúcimi logickými závermi na základe analýzy legislatívnych aktov:

- podnikateľ nemôže uzavrieť pracovnú zmluvu so sebou a podľa pokynov Rosstatu sa predkladajú informácie o tých zamestnancoch, s ktorými je takáto zmluva uzavretá;

- v súlade s čl. 2 Občianskeho zákonníka Ruskej federácie podnikateľ organizuje vlastnú živnosť, podnikanie na vlastné nebezpečenstvo a riziko, účelom jeho činnosti je dosahovanie zisku a má právo konať vo svojom mene pri uzatváraní obchodov a na súde. Takéto činnosti nemožno klasifikovať ako prácu.

Kategórie zamestnancov, ktoré nie sú zahrnuté v SSC

Do výpočtu TSS nie sú zahrnuté:

- externí brigádnici;

- špecialisti vykonávajúci práce a poskytujúce služby na základe občianskoprávnej zmluvy;

- právnici a niektoré ďalšie kategórie.

Odpovede na často kladené otázky (opakovanie je matkou učenia)

- Samostatný podnikateľ bez zamestnancov by mal odovzdať priemerný počet?

Nie, túto povinnosť zákonodarca zrušil. Hlásenie z IP „Priemerný stav zamestnancov bez zamestnancov“ v roku 2019 nie je akceptované.

- Ako bol tento formulár predtým vyplnený, berúc do úvahy skutočnosť, že v čase doručenia neboli na zozname zamestnancov?

Osvedčenie o priemernom počte fyzických osôb bez zamestnancov bolo v tomto prípade vyplnené podľa všeobecných pravidiel.

- Je povolená hodnota null?

Áno, ak v štáte a nie vo vykazovanom období neboli žiadni zamestnanci, je to celkom logické, ale nie pre individuálnych podnikateľov. V súčasnosti sa od LLC stále vyžaduje, aby takéto formuláre predkladali bez najatého personálu.

- Čo robiť, ak zamestnanci boli v štáte, no momentálne sú prepustení?

Výpočet hodnoty vo formulári by sa mal vykonať s prihliadnutím na stanovené pravidlá stanovené v pokynoch spoločnosti Rosstat. Koniec koncov, konečná hodnota je súčtom hodnôt vypočítaných za každý mesiac. Ak teda zamestnanci pracovali v podniku v období uvedenom vo formulári, malo by sa to prejaviť v konečnom čísle. Pravidlá počítania sú zároveň špecifické a podrobné, existujú špeciálne pokyny na účtovanie pre brigádnikov, brigádnikov atď.

- Ako vypočítate priemerné číslo?

Podrobne sme písali o vzorci, podľa ktorého sa výpočet vykonáva v článku „Vzorový výpočet SCH“ na našom portáli.

A keby mal IP ešte zamestnancov?

Povinnosti každého jednotlivého podnikateľa zahŕňajú predkladanie rôznych správ IFTS v mieste bydliska. Dôležitým ukazovateľom je počet zamestnancov organizácie. IP nie je vyňaté ani z tohto. Môžu však mať otázku, môže byť priemerný počet zamestnancov 0 ľudí a ako v tomto prípade zobraziť informácie v správe SSC?

Nie každý podnikateľ niekoho zamestná. Niektorí radšej robia všetko sami, bez zapojenia iných osôb. Legislatíva stanovuje možnosť neprijímať zamestnancov. Vzápätí si však podnikateľ kladie otázku, aký bude priemerný počet zamestnancov IP bez zamestnancov?

Takáto otázka je celkom opodstatnená, pretože jednotlivý podnikateľ nemusí vedieť, či sa má zahrnúť do počtu zamestnancov alebo nie. Vo všeobecnosti to nie je potrebné z niekoľkých dôvodov:

- Individuálny podnikateľ nemá právomoc zamestnať sa na základe pracovnej zmluvy alebo si stanoviť vlastný plat;

- IP je obchodný formát, ktorý predpokladá možnú prítomnosť zisku, a to nespadá pod pojem pracovnej činnosti.

A to znamená, že pri absencii zamestnancov majú jednotliví podnikatelia v priemere 0 ľudí.

Kedy nebude SCH individuálneho podnikateľa bez zamestnancov nulový?

Niekedy sa jednotliví podnikatelia stále označujú ako zamestnanci. Hovoríme o množstve oblastí, kde sa fyzické ukazovatele v podobe počtu zamestnancov používajú na výpočet výšky daňových odpočtov. Táto situácia je relevantná napríklad v maloobchode, opravárenských službách a pri poskytovaní osobných služieb. V týchto prípadoch môže byť priemerný počet zamestnancov jednotlivých podnikateľov bez zamestnancov rovný jednému.

Mám podať nulový prehľad SSC individuálnemu podnikateľovi?

Aby ste sa mohli rozhodnúť, či je potrebné odovzdať IP SSC, ak nemá zamestnancov, musíte si pozorne preštudovať dokument upravujúci túto otázku. Daňový poriadok Ruskej federácie uvádza, že doručovanie takejto dokumentácie vykonávajú organizácie a jednotliví podnikatelia. To platí pre tých druhých, iba ak sú tam zamestnanci. A to znamená, že priemerný počet zamestnancov môže byť 0 pre individuálnych podnikateľov.

A ak individuálny podnikateľ nikoho nenajal, nemusí podávať nulové hlásenie. Hoci predtým boli tieto informácie odoslané IFTS. Do správy dali iba „0“. V roku 2017 bola táto povinnosť odňatá individuálnym podnikateľom, ktorí nemajú zamestnancov.

Prenajíma SSC LLC bez zamestnancov?

Môže tiež nastať otázka, či sa prevádza priemerný počet zamestnancov spoločnosti LLC bez zamestnancov. Tu sa tiež musíte riadiť daňovým poriadkom Ruskej federácie. Hovorí o potrebe podať čo i len nulový výkaz právnickými osobami.

Niektorí odborníci dokonca tvrdia, že LLC nemôže byť bez zamestnancov, pretože musí existovať generálny riaditeľ, ktorý podpisuje zmluvy a ďalšie externé a interné dokumenty.

Ako odrážať nulový počet zamestnancov v SSC LLC?

Potreba predložiť nulovú správu môže vyvolať ďalšiu otázku - ako vyplniť priemerný počet zamestnancov LLC bez zamestnancov? Všetky informácie sa zobrazujú vo všeobecnom poradí, do stĺpca SSC sa zadáva iba nula.

Správa za bežný rok predkladá samotná organizácia najneskôr do 20. januára budúceho roka. Ak právnická osoba vznikla v bežnom mesiaci, bude musieť navyše podať ďalší prehľad do 20. dňa nasledujúceho mesiaca.

Záver

Jednotliví podnikatelia nepodávajú nulové hlásenie o SSC, sú od tejto povinnosti oslobodení. Ak však v LLC nie sú žiadni zamestnanci, v správe by sa mal zobraziť priemerný počet zamestnancov (dokonca rovný 0) a mal by sa včas predložiť Federálnej daňovej službe v mieste registrácie organizácie.