Evidencia inventarizácie nedokončenej výroby. Evidencia zásob nedokončenej výroby Inventarizácia nedokončenej výroby daňové účtovníctvo 1s 8.3

“, november 2017

Začiatočníci aj skúsení používatelia majú otázky týkajúce sa zatvorenia 20, 23, 25, 26 účtov. Na príklade programu „1C: Enterprise Accounting 8“, ed. 3.0, pozrime sa, aké nastavenia je potrebné vykonať, aby sa nákladové účty každý mesiac správne uzatvárali.

Nastavenie účtovných zásad

V programe sa každoročne vytvára účtovná politika organizácie a spolu s ňou sa vypĺňajú referenčné knihy: metódy určovania nepriamych nákladov a zoznam priamych nákladov.

Snímka obrazovky ukazuje, že sú k dispozícii dve začiarkavacie políčka:

« Výkon" - by mali byť vo vlastníctve organizácií zaoberajúcich sa výrobou.

« Vykonávanie prác a poskytovanie služieb zákazníkom» – by mali používať organizácie, ktoré sa špecializujú na poskytovanie výrobných služieb.

Ak nie je vybraté žiadne z týchto nastavení, rozumie sa, že program prevádzkuje obchodná organizácia – „kúpené a predané“ – nič sa nebude vyrábať a nebudú sa poskytovať žiadne služby, preto sa účet nebude vôbec používať v činnosti takejto organizácie.

Odporúčania na opravu chýb, ktoré sa vyskytnú pri uzávierke mesiaca

Veľmi častou situáciou je, že uzávierka mesiaca bola úspešná, program nevyrobil žiadne chyby, ale pri generovaní súvahy si používateľ všimne, že 20. januára bol účet zatvorený k účtu 90. augusta alebo nebol uzavretý. vôbec. Musíte urobiť nasledovné:

pozrite si zápisy v rutinnej operácii “Uzávierka účtov: 20, 23, 25, 26” na ktorý účet bol účet zrušený /. Ak sa zatvorila 90. augusta, musíte skontrolovať zoznam priamych výdavkov; možno tu nie je dostatok záznamov;

podľa výkazu „Analýza podkonta: skupina položiek, analyzovať, pre ktorú skupinu položiek a nákladovú položku nebol účet úplne/čiastočne uzavretý / k účtu 90.02. Ak nie sú účty priamych nákladov uzatvorené vo výrobných nákladoch, môže to znamenať, že v programe je nedokončená výroba, nie je dostatok záznamov v zozname priamych nákladov alebo pre túto skupinu položiek nie sú žiadne výnosy.

Po skontrolovaní dokladov a vykonaní zmien v nich musíte mesiac opäť uzavrieť.

Stáva sa tiež, že program vytvára chyby, ktoré naznačujú, kde je problém a čo je potrebné urobiť na opravu týchto chýb. Všetko je tu jednoduché, mali by ste si prečítať všetky informácie, ktoré program poskytol, opraviť chyby podľa odporúčaní a znova zatvoriť mesiac.

Na záver ešte raz upozorníme na skutočnosť, že účtovná politika organizácie sa vytvára každoročne a spolu s ňou sa vytvárajú metódy rozdeľovania nepriamych nákladov a zoznam priamych nákladov. Zoznam priamych výdavkov je kľúčový, práve kvôli prítomnosti záznamov v ňom, program „1C: Accounting 8“, ed. 3.0, určuje, čo pri uzávierke mesiaca odpísať ako nepriame výdavky a čo priame výdavky.

Účtovanie výrobných nákladov v programe 1C: Účtovníctvo 8 sa vykonáva v kontexte skupín položiek (druhy činností). Najprv ich treba zadať do adresára „Skupiny nomenklatúry“ ( menu: “Podnik – Tovar (materiály, produkty, služby)”).Príklad:

Priame výrobné náklady sa účtujú na účtoch 20 „Hlavná výroba“ a 23 „Pomocná výroba“. To zahŕňa všetko, čo možno pripísať konkrétnym druhom vyrábaných výrobkov (polotovary, výrobné služby): suroviny odpísané na výrobu, odpisy investičného vybavenia, dane z miezd a miezd výrobných pracovníkov, ako aj niektoré služby.

Priame náklady sa v priebehu mesiaca premietajú do programu pomocou dokladov ako „Žiadosť-faktúra“, „Príjem tovaru a služieb“ (záložka „Služby“), „Predbežný výkaz“ (záložka „Ostatné“), „Mzdy“. “, ako aj regulačné operácie „Odpisy a odpisy dlhodobého majetku“, „Výpočet daní (príspevkov) zo mzdy“ a niektoré ďalšie. Na správne uvedenie nomenklatúrnej skupiny treba dbať tak v dokladoch, ako aj pri spôsoboch premietania odpisových výdavkov a premietania miezd v účtovníctve.

Príklady priamych výrobných nákladov

Doklad „Požiadavka-faktúra“ (menu alebo záložka „Výroba“) odráža odpis materiálu do výroby. Nákladový účet a analýzy sú uvedené na karte Nákladový účet. Pri účtovaní dokladu sa vygeneruje účtovanie Dt 20,01 Kt 10 s príslušnou analytikou pre účet 20 (divízia, skupina položiek, nákladová položka).

Spôsob premietania nákladov na odpisy (menu alebo záložka „OS“ alebo „Nehmotný majetok“). Ak zvolíte tento spôsob pri preberaní dlhodobého majetku do účtovníctva (prijatie nehmotného majetku do účtovníctva, preradenie pracovného odevu do prevádzky), tak odpisy k tomuto dlhodobému majetku (odpisy dlhodobého majetku, splatenie nákladov na pracovné odevy) budú priradené k špecifikovaného účtu a analýzy nákladov. V tomto prípade sa vygeneruje účtovanie Dt 20,01 Kt 02,01.

Spôsob premietnutia miezd v účtovníctve (menu alebo záložka „Plat“). Ak zadáte túto metódu v časovom rozlíšení, mzda zamestnanca a dane zo mzdy budú účtované na príslušný účet a analýzu nákladov. V tomto prípade sa pri časovom rozlišovaní mzdy vygeneruje účtovná Dt 20,01 Kt 70.

Na konci mesiaca sa priame výdavky inkasované na účtoch 20 a 23 rozdelia medzi vyrobené výrobky a nedokončenú výrobu podľa skupín položiek (druhy činností). Distribúcia prebieha prostredníctvom bežných mesačných uzávierok.

Okrem toho sú tu všeobecné výrobné a všeobecné obchodné náklady, ktoré sa účtujú na účtoch 25 a 26.

Všeobecné výrobné náklady počas mesiaca sa účtujú na účet 25. Na ich zohľadnenie možno použiť rovnaké dokumenty ako na vyjadrenie priamych nákladov. Náklady inkasované na účte 25 sa na konci mesiaca rozdeľujú na účet 20 podľa skupín položiek (druhov činností) v rámci konkrétneho odboru v súlade s distribučnou základňou pomocou bežných operácií.

Všeobecné obchodné náklady počas mesiaca sa účtujú na účet 26. Na ich zohľadnenie možno použiť rovnaké dokumenty ako na vyjadrenie priamych nákladov. Výdavky inkasované na účte 26 je možné na konci mesiaca odpísať dvoma spôsobmi. Môžu byť rozdelené na účet 20 podľa položkových skupín (druhov činností) celého podniku, podľa zvolenej distribučnej základne. Alebo, ak sa použije metóda „priamych nákladov“, všeobecné obchodné náklady sa odpíšu priamo na účet 90.08 „Správne náklady“ v pomere k výnosom z predaja.

Nákladové účtovníctvo sa nastavuje vo forme účtovnej politiky organizácie (menu alebo záložka „Podnik“).

Na záložke „Výroba“ sa pomocou tlačidla „Nastaviť spôsoby rozdeľovania...“ označujú spôsoby rozdeľovania všeobecných a všeobecných výrobných nákladov. Vo formulári, ktorý sa otvorí, je potrebné pre každý účet uviesť distribučnú základňu, ktorou môže byť objem výkonov, plánované náklady na výrobu, mzdy, materiálové náklady, výnosy, priame náklady a jednotlivé položky priamych nákladov. V prípade potreby môžete podrobne uviesť spôsoby distribúcie podľa oddelení a nákladových položiek.

Tu môžete nakonfigurovať použitie metódy priamej kalkulácie a rozdelenie výrobných nákladov na služby.

Na záložke “Produktový výstup” zvolíte spôsob účtovania výstupov hotových výrobkov (polotovary, výrobné služby) - s použitím účtu 40 alebo bez neho. Tu je potrebné zadať aj definíciu postupnosti prerozdelení za uzávierkové účty, čo je dôležité pre multidistribučnú výrobu. Odporúča sa zvoliť automatickú detekciu. Ak sa produkcia účtuje v plánovaných nákladoch na účte 40, potom nie je možný automatický výpočet postupnosti prerozdeľovania. V tomto prípade je potrebné zvoliť manuálnu metódu a následne manuálne nastaviť poradie rozdelenia pre uzatváranie účtov (pomocou tlačidla).

Je nastavené automatické určenie postupnosti krokov spracovania:

Bolo nastavené manuálne určenie poradia prerozdeľovania, bolo stanovené poradie delení:

Výroba a predaj hotových výrobkov

Výstup výrobkov (polotovary, výrobné služby do vlastných divízií) je v programe premietnutý dokladom „Výkaz výroby na smenu“ (menu alebo záložka „Výroba“). Vyrobené výrobky sa zaúčtujú v plánovaných nákladoch, doklad vygeneruje účtovanie Dt 43 Kt 20 (alebo ak je určené použitie účtu 40 účtovanie Dt 43 Kt 40). Pri uvoľnenom produkte je potrebné správne uviesť skupinu produktov.Dokument „Výrobný výkaz za zmenu“ a výsledok jeho vykonania (účet 40 sa nepoužíva):

Pre správny výpočet nákladov v programe je potrebné dodržať princíp párovania príjmov a výdavkov v kontexte produktových skupín (druhov činnosti). To znamená, že ak existujú náklady na skupinu produktov, musia zodpovedať produkcii a príjmom pre túto skupinu produktov.

Predaj hotových výrobkov sa premieta do dokladu „Predaj tovaru a služieb“, pričom sa generuje výnos: 62 Dt 90,01 Dt a zaúčtovanie odpisu nákladov na predaný tovar: 90,02 Dt 43. Analýza účtov 90,01 a 90,02 - skupiny položiek (druhy činností).

Výsledok implementácie dokumentov pre predaj produktov:

Uzavretie obdobia a výpočet skutočných nákladov

Uzávierka nákladových účtov a kalkulácia skutočnej ceny vyrobených výrobkov (polotovarov) sa vykonáva na konci mesiaca prostredníctvom bežných operácií. Predtým sa museli vykonávať bežné operácie na výpočet odpisov dlhodobého a nehmotného majetku, splácanie nákladov na pracovné odevy, odpisy nákladov budúcich období, výpočet miezd a dane zo mzdy.Môžete použiť rutinné spracovanie „Uzávierka mesiaca“ ( menu: "Operácie"). V tomto prípade program sám „určí“, ktoré rutinné operácie sú potrebné a vykoná ich v správnom poradí. Vykonanie prebieha kliknutím na tlačidlo „Vykonať mesačnú uzávierku“.

Pri vykonávaní bežnej operácie „Uzávierka 20, 23, 25, 26“ sa vykonáva niekoľko etáp: rozdelenie nepriamych nákladov (podľa stanovených „metód rozúčtovania“), kalkulácia priamych nákladov na každý výrobok a na každú divíziu, úprava nákladov.

Uveďme príklad operácie „Uzávierka účtov 20, 23, 25, 26“ (organizácia používa metódu „priamych nákladov“). Existujú zápisy pre uzávierkový účet 26 (nie všetky sú viditeľné na obrázku), úprava produkcie produktov a úprava nákladov na predaný tovar. (Čiastky úprav môžu byť aj záporné, ak sú skutočné náklady nižšie ako plánované).

Po uzavretí nákladových účtov môžete vygenerovať kalkulačné certifikáty (dostupné zo spracovania „Uzávierka mesiaca“ alebo cez menu: „Prehľady - Pomocník a výpočty»).

Pomocný výpočet „Výpočet“:

Pomocný výpočet „Cena produktu“:

Nedokončená výroba

Ak v období vznikli výrobné náklady, ale nebol výstup (polotovary, výrobné služby), alebo bol nedokončený, tak sa účet 20 neuzatvára, hodnota nedokončenej výroby (WIP) na ňom zostáva a je prenesené do ďalšieho mesiaca. Účtovanie nedokončenej výroby je možné nakonfigurovať vo forme účtovnej politiky organizácie na karte „WIP“. Predvolená metóda je zvyčajne „V prípade absencie uvoľnenia zvážte priame výdavky ako výdavky WIP“:

Ak je v účtovnej politike zvolená metóda účtovania WIP „Pomocou inventarizácie WIP“, potom ak prebieha práca, bude potrebné zadať doklad „Inventarizácia WIP“ pred uzávierkou mesiaca. Tu sú manuálne uvedené množstvá nedokončenej práce pre každú skupinu položiek.

Prebiehajúca práca (WIP)- sú to náklady na výdavky smerujúce do výroby (všeobecné podnikanie a) a ostatné výdavky na výrobu výrobkov, ktorých výroba sa už začala, ale ku dňu vykazovania (mesiac, štvrťrok, rok) ešte nebola ukončená.

Účtovníctvo WIP je vedené na výrobnom účte 20 a môže byť vedené aj na účtoch 23, 29 (výroba služieb). Pri uzatváraní vykazovaného obdobia výsledné debetné zostatky týchto účtov indikujú prebiehajúce práce v organizácii.

Pri uzávierke mesiaca (sumarizácia účtovných výsledkov) sa tieto náklady neodpisujú na iné účty, a to ani v prípade, že v účtovnom období nebola žiadna výroba. V budúcnosti budú zahrnuté do nákladov na hotové výrobky. Kým sa hotový výrobok (služba) nepredá, náklady sa budú účtovať ako nedokončená výroba.

Pomocou tlačidla Viac sa dozviete, ako správne vyplniť záložky v časti Pomocník:

Hlavné dokumenty o výrobných operáciách v 1C 8.3 sa nachádzajú v časti Výroba:

Otvorte túto sekciu a vyberte v nej tie podsekcie, ktoré sú potrebné na vykonanie určitých operácií účtovania:

Inventarizácia rozpracovanej výroby

Výkaz WIP Inventory obsahuje zostatky nedokončenej výroby na konci mesiaca, ktoré nie sú automaticky vypočítané v programe 1C 8.3.

Na tieto účely program 1C 8.3 umožňuje zadávanie operácií „ručne“ v kontexte každej skupiny položiek. V tomto prípade treba sumy, ktoré zadávame ručne, najprv vypočítať, potom zostaviť do tabuľky a zobraziť výsledok WIP. Potom ich môžete zadať do databázy 1C 8.3. Napríklad výpočet množstva nedokončenej výroby (WIP) môže byť uvedený v tabuľke:

Kliknutím na tlačidlo Vytvoriť otvoríte účtovný doklad:

Pomocou tlačidla Pridať z adresára Nomenklatúra vyberte typ Záclony a zadajte vypočítané množstvo nedokončenej výroby:

Výpočet jednotkových výrobných nákladov v 1C 8.3

Aby ste pochopili, ako v 1C 8.3 Accounting 3.0 dochádza k akumulácii súm na zostatku výrobných účtov (20, 23, 29), musíte najprv pochopiť, ako sa tvoria. Ak to chcete urobiť, musíte vykonať v databáze 1C 8.3 mesačne uzávierka účtov – 20; 23; 25; 26 cez záložku Operácie v hlavnom menu:

Pri zatváraní účtov 20, 23, 25, 26 v 1C 8.2 (8.3) sa môže vyskytnúť chyba „Nešpecifikované rozdelenie výrobných nákladov“. Ako odstrániť túto chybu a správne uzavrieť mesiac, pozrite si náš videonávod:

Výsledkom je, že 1C 8.3 vygeneruje hárok kalkulácie pomoci pre výpočty nákladov na produkt, ktorý odzrkadľuje zostatky nedokončenej práce:

Z tohto certifikátu určujeme náklady na jednotku vyrobených produktov, teda aké boli konečné náklady na jeden produkt (jeden kus, jedna služba).

Všetky akumulované výdavky (náklady na suroviny, mzdy, dopravné služby, všetky dane, náklady na reklamu atď.) na výrobných (pomocných, servisných) účtoch vydelíme celkovým výstupom produktov (služieb) a v konečnom dôsledku dostaneme náklady na jednu jednotku .

V našom príklade k hlavným výrobným nákladom za máj pripočítame sumu WIP zostatku k 1. máju a odpočítame sumu WIP zostatku k 31. máju – dostaneme skutočné náklady na vyrobené produkty:

- 44 462,25 +65 100,00 -4 405,25 = 105 157,00 rub.;

- Celkovo bolo vyrobených 20 záclon;

- 105 157,00/20 = 5 257,85 rub. - výpočet skutočných nákladov na jednu záclonu alebo jej výrobných nákladov, to znamená, že program 1C 8.3 vypočítal, koľko stála spoločnosť výroba tejto záclony.

Ako zistiť celkové množstvo nedokončenej výroby za obdobie

Nakoniec, aby sa zistilo celkové množstvo nedokončenej výroby za požadované vykazované obdobie (mesiac, štvrťrok, rok), v programe 1C 8.3 sa generuje SALT pre účet 20 v časti Správy:

Zostatok na účte Dt odráža náklady na vyrobené (uvoľnené) výrobky - ide o množstvo nedokončenej výroby, ktoré sa nestihlo preniesť na sklad ako hotové výrobky.

Ak chcete študovať mechanizmus na určenie množstva nedokončenej výroby na konci mesiaca v 1C 8.3 pre BU a pre NU, správne vypočítať skutočné náklady na hotové výrobky a vypočítať ich automaticky pomocou postupu uzávierky mesiaca. Pomôže vám náš vzdialený modul vy. Viac informácií o kurze nájdete v nasledujúcom videu:

Na účte 20 „Hlavná výroba“ sa berú do úvahy výrobné náklady. Uzavretie účtu 20 v 1C 8.3 Účtovanie prebieha automaticky. Existuje niekoľko dôvodov, prečo nie je uzavretý účet 20 v 1C 8.3 Účtovníctvo 3.0. V tomto článku si prečítajte o 4 takýchto dôvodoch a o tom, ako ich odstrániť.

Všetky výrobné náklady sú rozdelené na priame a nepriame. Priame náklady zahŕňajú náklady, ktoré možno pripísať konkrétnym produktom. Nepriame náklady sú náklady, ktoré nemožno viazať na výrobu konkrétnych produktov.

Na ťarchu účtu 20 podniky zohľadňujú svoje priame výrobné náklady:

- Materiálové náklady;

- mzdové náklady pracovníkov;

- Výpočet odvodov na mzdy;

- Odpisy výrobných zariadení.

Rýchly prenos účtovníctva do BukhSoft

Na konci mesiaca v 1C 8.3 Účtovníctvo sa účet 20 automaticky uzavrie s účtami 43, 40, 90. Ak chcete uzavrieť mesiac bez chýb, musíte:

- Nastavte účtovnú politiku v 1C 8.3 Účtovníctvo na zaúčtovanie výroby výrobkov a výkonu výrobných prác a služieb;

- Konfigurácia mzdových parametrov pre zamestnancov vyrábajúcich produkty;

- Správne uvádzať skupiny položiek a divízie vo výrobných dokladoch (požiadavky na faktúry, výrobné výkazy za zmenu);

- Je správne brať do úvahy bilanciu nedokončenej výroby v 1C 8.3.

Krok 1. Nastavte účtovné zásady v 1C 8.3 na výrobné účely

Jedným z dôvodov neuzatvorenia účtu 20 môže byť nesprávne nastavenie účtovných zásad. Ak ho chcete nastaviť pre výrobné účtovníctvo, prejdite do časti „Hlavná“ (1) a kliknite na odkaz „Zásady účtovníctva“ (2). Otvorí sa okno na jeho nastavenie.

V poli „Účet hlavného nákladového účtovníctva“ (3) uveďte účet 20.01 „Hlavná výroba“.

V okne nastavení začiarknite políčka „Uvoľnenie produktov“ (4) a „Vykonanie práce...“ (5). V poli „Náklady sú odpísané“ (6) vyberte jednu z troch hodnôt:

- "S výnimkou príjmov." V tomto prípade sa účet 20 automaticky uzavrie bez ohľadu na dostupnosť výnosov;

- "Vrátane všetkých výnosov." Pri tomto spôsobe sa uzatvorí účet 20 podľa skupín položiek, za ktoré boli výnosy;

- "Vrátane výnosov len z výrobných služieb." Ak zvolíte túto hodnotu, účet 20 sa uzavrie až po vyplnení dokladu „Poskytovanie výrobných služieb“.

Teraz program 1C 8.3 chápe, že vaša organizácia sa zaoberá výrobou produktov a poskytovaním výrobných služieb a na konci mesiaca uzavrie účet 20. Ak vaša organizácia neposkytuje produkčné služby, nezačiarknite políčko „Vykonať prácu...“ (5).

Ak chcete mesiac uzavrieť, prejdite do časti „Operácie“ (7) a kliknite na odkaz „Uzávierka mesiaca“ (8).

Ak chcete mesiac uzavrieť, prejdite do časti „Operácie“ (7) a kliknite na odkaz „Uzávierka mesiaca“ (8).

V okne, ktoré sa otvorí, vyberte svoju organizáciu (9), zadajte obdobie (10) a kliknite na tlačidlo „Zatvoriť mesiac“ (11). Po úspešnom dokončení sa operácia „Uzávierka účtov 20, 23, 25, 26“ (12) zafarbí na zeleno. Kliknutím naň môžete vidieť transakcie pre uzavretie účtu 20.

Krok 2. Nastavenie metód účtovania miezd vo výrobe v 1C 8.3

Mzdy pracovníkov vo výrobných oddeleniach a poistné za nich by sa mali brať do úvahy na účte 20. Je veľmi dôležité správne priradiť mzdy pracovníkov vyrobeným výrobkom. Na tento účel použite referenčnú knihu „Skupiny nomenklatúry“. S jeho pomocou sa všetky vyrábané produkty kombinujú do niekoľkých hlavných kategórií. Napríklad v továrni na výrobu nábytku, ktorá vyrába niekoľko stoviek druhov výrobkov, by takéto skupiny mohli byť:

- Skrine;

- Stoly;

- Stoličky.

Takéto konsolidované zoskupenie vám umožňuje rozdeliť výrobné náklady do každej skupiny produktov.

Vytvorenie novej hodnoty "Spôsob mzdového účtovníctva"

Pri výpočte miezd pre výrobných pracovníkov je veľmi dôležité uviesť správnu nomenklatúrnu skupinu. V opačnom prípade nemusí byť účet 20 uzavretý. Pre nastavenie mzdového účtovníctva prejdite do časti „Platy a personalistika“ (1) a kliknite na odkaz „Nastavenie miezd“ (2).

V okne nastavení prejdite do časti „Odraz v účtovníctve“ (3) a kliknite na odkaz „Metódy účtovania miezd“ (4). Otvorí sa okno „Spôsoby účtovania miezd“.

V okne, ktoré sa otvorí, vidíte zoznam všetkých predtým vytvorených mzdových metód. Ako vytvoriť nový spôsob napríklad výpočtu miezd pre zamestnancov, ktorí sa podieľajú na výrobe skríň? Ak to chcete urobiť, kliknite na tlačidlo „Vytvoriť“ (5).

V okne, ktoré sa otvorí, vyberte účet „20.01“ (6), v poli „Skupiny položiek“ (7) vyberte požadovanú hodnotu, napríklad „Skrine“. V nákladových položkách (8) uveďte požadovanú položku. Ak chcete nastavenie uložiť, kliknite na tlačidlo „Uložiť a zavrieť“ (9). Ďalej musíte vytvoriť novú hodnotu pre túto metódu v adresári „Accruals“.

Vytvorenie nového typu časového rozlíšenia

Teraz vytvorte novú hodnotu v referenčnej knihe „Accrual“. Ak to chcete urobiť, v okne nastavení miezd kliknite na tlačidlo „Časové rozlíšenie“ (10).

Tu vidíte zoznam všetkých predtým vytvorených typov miezd.

Ak chcete vytvoriť nový typ časového rozlíšenia, kliknite na tlačidlo „Vytvoriť“ (11). Otvorí sa okno na vytvorenie nového nastavenia.

Tu uveďte názov nového časového rozlíšenia (12), ukazovateľ pre daň z príjmov fyzických osôb (13), vyberte ukazovateľ pre zdanenie poistného (14) a druh nákladu pre zdanenie (15). V časti „Metóda odrazu“ (16) uveďte vytvorenú metódu premietnutia platov. Ak chcete hodnotu uložiť, kliknite na tlačidlo „Uložiť a zavrieť“ (17). Pre každú skupinu položiek musíte vytvoriť svoj vlastný typ časového rozlíšenia a použiť ho na vyjadrenie miezd výrobných pracovníkov. Ak sa vyrábali produkty podľa skupín položiek „Tabuľky“ a „Skrine“, potom je potrebné kalkulácie miezd tvoriť aj podľa týchto skupín položiek. Ak počítate mzdy pre inú položkovú skupinu, potom sa účet 20 neuzavrie.

Krok 3. Hlavné chyby pri generovaní výrobných dokumentov v 1C 8.3

Nekonzistentnosť medzi analytikou v požiadavke na faktúru a výkazom výroby

Pri vytváraní výrobných dokumentov v 1C 8.3 venujte osobitnú pozornosť vyplneniu polí „Rozdelenie nákladov“ a „Skupina položiek“. Pre jeden druh výrobku vyrábaného na jednom oddelení musia byť tieto ukazovatele v dokladoch „Požiadavka-faktúra“ a „Výkaz výroby za smenu“ zhodné.

Inými slovami, ak ste pri prevode materiálu do výroby uviedli v požiadavke na faktúru divíziu „Obchod s nábytkom“ a skupinu produktov „Skrine“, potom pri výrobe produktov z týchto materiálov uveďte aj divíziu „Obchod s nábytkom“ a „Skrine“. “skupina produktov. V opačnom prípade sa pri zatváraní mesiaca v 1C 8.3 môže vyskytnúť chyba. Na obrazovke sa zobrazí nasledujúca správa:

Ak pri prenose materiálov presne neviete, aké produkty budete vyrábať, existujú dve riešenia:

- Po uvoľnení produktu prejdite na požiadavku na faktúru a opravte skupinu položiek na správnu;

- Použite väčšiu skupinu nomenklatúry. Napríklad namiesto „Skrine“ uveďte „Nábytok“. Čím menej skupín položiek, tým jednoduchšie je vedenie evidencie, no zároveň sa stráca detailnosť výdavkov v prehľadoch. Vyberte si pre seba optimálny počet skupín položiek, ktorý vám umožní zohľadniť záujmy účtovníctva a manažérskeho účtovníctva.

Nedostatok výroby (materiály boli prevedené, ale nedošlo k výrobe)

Ak je vo vašich účtovných zásadách začiarknuté políčko oproti nápisu „Výkon práce, poskytovanie služieb zákazníkom“ (1) a pod ním je uvedené „Bez výnosov“ (2), potom bude účet 20 uzavretý bez ohľadu na to, či došlo k produkčné vydanie alebo nie. Pozor!!! Toto zaškrtávacie políčko by malo byť zahrnuté v účtovných zásadách len tých organizácií, ktoré takéto služby skutočne poskytujú. Ak sa vaša spoločnosť zaoberá iba výrobou produktov, potom by mal byť účet 20 uzavretý iba vtedy, ak existuje výroba produktov.

Ak v 1C 8.3 Accounting 3.0 nie je zatvorený 20. účet, potom možno dôvodom je, že nedošlo k žiadnej výrobe. V tomto prípade bude účet 20 uzatvorený v nasledujúcich obdobiach pri výdaji produkcie. Ak v určitom období došlo k presunu materiálu do výroby, ale k výrobe nedošlo, vznikne zostatok na účte 20, alebo inak povedané nedokončená výroba. V súvahe uvidíte tento zostatok ako debetný zostatok účtu 20 na konci mesiaca (3).

Krok 4. Zohľadnite bilanciu nedokončenej výroby pomocou dokumentu „Súpis WIP“

Účet 20 nemusí byť uzatvorený vo všetkých prípadoch. Výrobné podniky majú často na tomto účte zostatky nedokončenej výroby. Program 1C 8.3 Účtovníctvo nevykonáva výpočty súvisiace s nedokončenou výrobou. Ak má váš podnik materiály prevedené do výroby, ale nespracované, a tiež ak vám vznikli iné priame náklady, ktoré nie sú zahrnuté, musíte náklady na tieto materiály a náklady zaúčtovať ako nedokončenú výrobu. Tieto náklady by sa mali premietnuť ako zostatok na konci obdobia na ťarchu účtu 20. V predchádzajúcom kroku sme uvažovali o jednoduchom prípade nedokončenej výroby, keď sa počas vykazovaného obdobia vôbec nevyrábala. Ako odrážať bilanciu nedokončenej výroby v iných prípadoch v 1C 8.3? Na tento účel poskytuje 1C 8.3 Účtovníctvo špeciálny dokument - „Inventár nedokončenej výroby“. Ak ho chcete vytvoriť, prejdite do časti „Výroba“ (1) a kliknite na odkaz „Inventár rafinérie“ (2). Otvorí sa okno s predtým vytvorenými dokumentmi.

V okne, ktoré sa otvorí, kliknite na tlačidlo „Vytvoriť“ (3). Otvorí sa formulár na vyplnenie.

V dokumente „WIP Inventory“ uveďte:

- Vaša organizácia (4);

- Nákladový účet (5);

- Dátum dokumentu (6);

- Divízia, v ktorej je rovnováha nedokončenej výroby (7).

- Nomenklatúrna skupina, podľa ktorej WIP vznikla (9);

- Náklady na nedokončenú výrobu pre túto skupinu v účtovníctve a daňovom účtovníctve (10). Musíte si to vypočítať sami.

Ak chcete doklad premietnuť do účtovníctva, kliknite na tlačidlo „Zaúčtovať a zavrieť“ (11).

Po zaúčtovaní dokladu „Inventarizácia WIP“ a uzatvorení obdobia na účte 20 uvidíte zostatok na konci obdobia pre každú skupinu položiek uvedenú v doklade o zásobe. Zostatková suma bude tiež zodpovedať sume uvedenej v tomto dokumente.

Pozrieme sa na to, z čoho pozostáva nedokončená výroba a ako sa premietnuť do 1C 8.3, ako je organizované účtovanie nedokončenej výroby v 1C a ako sa vykonáva inventarizácia nedokončenej výroby. Príkladom pre nás bude systém 1C:ERP, ktorý implementuje najnovší vývoj spoločnosti 1C z hľadiska výrobného účtovníctva.

NP v 1C:ERP môže pozostávať z:

- Materiály odoslané do výroby, ale ešte nespracované;

- Hotové výrobky/polotovary vyrobené, ale nepremiestnené do skladu hotových výrobkov;

- Priame náklady (napríklad mzdy zamestnancov, odpisy, prenájom priemyselných zariadení atď.) nezahrnuté do nákladov na vyrobené výrobky;

- Ostatné náklady nezahrnuté do výrobných nákladov.

Na záver si všimnime, že náklady NP sa delia na dva typy:

- Nomenklatúrne náklady (materiály/polotovary);

- Rozpísané výdavky.

Nomenklatúrne náklady v NP

Všetky náklady prvého typu sú zahrnuté v priamych výrobných nákladoch a sú zohľadnené ako súčasť NP v kontexte výrobných divízií. To znamená, že ak sa pri výrobe použili dielenské sklady, nebude problém podrobne uviesť náklady na sklady.

Kľúčové rozdiely medzi vyššie uvedenými typmi nákladov sú v tom, že prvé predstavujú bežnú položku s typom Produkt/Práca, t.j. v podstate predmet, pre ktorý sa vykonáva nielen nákladové účtovníctvo, ale aj účtovanie v naturálnych jednotkách (kusy, kilogramy atď.). To vám umožňuje sledovať pohyb inventárnych položiek a prácu v 1C:ERP od okamihu výskytu (príjem, kapitalizácia, uvoľnenie) až po prevod do výrobnej fázy, ako aj analyzovať zloženie RP nielen z hľadiska samotných položiek, ale aj ich množstva.

Inventarizácia NP z hľadiska položkových nákladov je realizovaná prostredníctvom „Distribúcie materiálu a práce“ (monitor alebo pracovisko/RM).

Obrázok 1. Pracovisko na distribúciu materiálov/práce

Hodnoty zadané do stĺpcov je možné zobraziť ako primárnu hodnotu pomocou tlačidla „Dešifrovať“.

Okrem rozboru materiálov/polotovarov/práce v rámci NP je odtiaľto aj možnosť prebiehajúce práce v 1C:

- Vykonajte prerozdelenie nákladov/výrobné náklady;

- Vráťte položku z NP do skladu;

- Priraďte náklady/výdavky, ktoré nesúvisia s výrobnou jednotkou.

Na základe výsledkov práce si odtiaľto môžete vytlačiť aj inventúrnu správu v rámci organizácií a dielenských skladov, v ktorých je tovar a materiál a práce uvedené.

Systém navyše obsahuje výkaz „Pohyb zásob a materiálov a nákladov vo výrobe“, ktorý je možné vyvolať bez otvorenia pracovného priestoru zo súhrnného zoznamu výkazov výroby.

Obrázok 2. Príklad hlásenia o dešifrovaní pohybu inventárnych položiek v NP

Obrázok 2. Príklad hlásenia o dešifrovaní pohybu inventárnych položiek v NP

Rozpísané náklady

Výdavky s možnosťou účtovania „Na výrobné náklady“ sú zahrnuté v položkových nákladoch. Evidencia takýchto výdavkov v 1C ERP sa nelíši od evidencie všetkých ostatných výdavkov, rozdiely spočívajú v nastavení výdavkovej položky distribuovanej do výrobných nákladov.

Obrázok 3. Spôsoby účtovania položkových nákladov

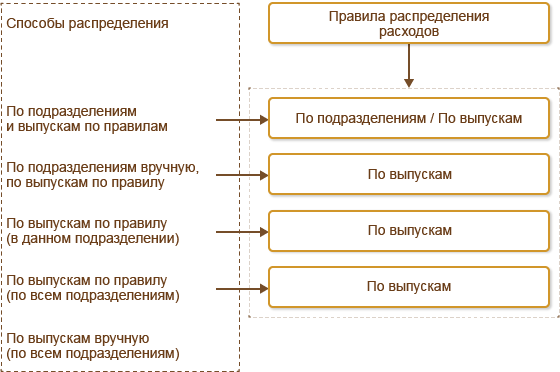

Ako je možné vidieť z vyššie uvedeného diagramu, systém implementuje nasledujúce distribučné metódy:

- „Podľa divízií a etáp/podľa pravidla“:

- Krok 1. V súlade s pokynmi v nastavení distribúcie sa náklady prevedú z pôvodnej divízie na iné divízie (môže byť niekoľko divízií);

- Krok 2. Náklady sa zadávajú v súlade s pravidlom autonómneho rozdeľovania v rámci oddelení, kam boli prevedené v kroku č.1.

- "Podľa rozdelenia ručne, podľa etáp/podľa pravidla." Zoznam útvarov, na ktoré je potrebné preniesť náklady, je uvedený v RM „Rozdelenie výdavkov na výrobné náklady“. V rámci oddelení sa vysielanie vykonáva podľa autonómneho pravidla.

- „Podľa etáp/podľa pravidla (v tomto rozdelení).“ Náklady sa rozdeľujú podľa určeného pravidla v rámci oddelenia, kde boli evidované.

- "Podľa etáp podľa pravidla (v rámci všetkých divízií)." Náklady sa rozdeľujú podľa zadaného pravidla medzi všetky výrobné oddelenia, za ktoré boli v aktuálnom mesiaci evidované výkony podľa výrobných etáp.

- "Postupne manuálne (naprieč všetkými oddeleniami)." Nastavenia rozdelenia nákladov sa nastavujú v RM „Rozdelenie nákladov na náklady na produkt“, po nastavení sa vytvorí rovnomenný doklad rozúčtovania nákladov, ktorý označuje etapy (pri použití výrobných zákaziek) alebo hotové výrobky (bez použitia zákaziek) do ktoré náklady budú rozdelené.

- "Na ostatné výdavkové položky." Umožňuje preklasifikovať výdavok uvedením inej položky (vrátane nevýrobnej), kam sa výdavok priradí.

Okrem toho môžete pre každú položku zadať nákladovú položku, v rámci ktorej budú náklady zahrnuté do nákladov na vydanie.

Na účely inventarizácie položkových nákladov musíte prejsť do RM „Rozdelenie nákladov / výrobných nákladov“.

Obrázok 4. PM rozdelenia nákladov/nákladov na tovar

Obrázok 4. PM rozdelenia nákladov/nákladov na tovar

Tu môžete nielen analyzovať zloženie nákladov, ale aj rozdeliť náklady, čím uzavriete NP.

Výsledky

Náklady alokované na výdaj výrobkov budú zahrnuté do RP až do skutočného výdaja tovaru. Ak sú náklady priradené k etape a výsledkom etapy nie je uvoľnenie tovaru, potom sa náklady prenesú do nasledujúcich fáz a zaúčtujú sa do nákladov produktov po ich skutočnom uvoľnení, aj keď sa tak stane v nasledujúcom vykazovaní. obdobie a rozdelenie. Dovtedy budú náklady stále prebiehať.