Czy wynajmują przeciętną liczbę indywidualnych przedsiębiorców bez pracowników? Przedsiębiorcy indywidualni nieposiadający pracowników: czy konieczne jest składanie raportu o przeciętnym zatrudnieniu?

Wskaźnik przeciętnego zatrudnienia (ASN) pracowników przedsiębiorców indywidualnych zgłaszany jest organom podatkowym. W związku z tym mają obowiązek przekazywania informacji za każdy rok kalendarzowy lub inny okres sprawozdawczy na jednolitym formularzu. Formularz zgłoszeniowy został zatwierdzony rozporządzeniem Federalnej Służby Podatkowej w 2007 roku.

Na podstawie podanych informacji, w zależności od liczby pracowników, indywidualny przedsiębiorca będzie zobowiązany do składania innych sprawozdań w formie elektronicznej lub w formie papierowej, jeżeli zatrudnia mniej niż 25 osób. W innym przypadku indywidualny przedsiębiorca składa raport w przypadku zamknięcia działalności gospodarczej.

Na podstawie przekazanych informacji Służba Podatkowa będzie mogła wyliczyć wysokość obowiązkowych składek na Fundusz Emerytalny i inne, zapewnić świadczenia indywidualnemu przedsiębiorcy oraz monitorować jego działalność pod kątem zgodności z wymogami Ordynacji Podatkowej.

Przez liczbę pracowników rozumie się liczbę pracowników, którzy w okresie sprawozdawczym zostali zatrudnieni przez indywidualnego przedsiębiorcę (organizację) do pracy na podstawie umowy o pracę. Ustawodawca zobowiązał system przechowywania do przekazywania danych w 2007 roku. Jednak przedsiębiorstwa miały obowiązek składania sprawozdań nie tylko z wyników pracy, ale także po otwarciu, po reorganizacji i likwidacji.

Przedsiębiorcy indywidualni nie musieli składać sprawozdań po rejestracji. Od początku 2019 r. przedsiębiorcy są zwolnieni z obowiązku raportowania. Dotyczy to jednak tylko tych przypadków, gdy w okresie sprawozdawczym średnia liczba indywidualnych przedsiębiorców bez pracowników wynosi zero.

W przypadku, gdy indywidualny przedsiębiorca prowadzi działalność samodzielnie lub pozyskuje towarzyszy, członków rodziny, z którymi nie zawiera umów o pracę, czyli nie posiada oficjalnych pracowników, przyjmuje się, że SSC wynosi zero. W okresie przed 2019 rokiem przedsiębiorcy indywidualni, nawet w przypadku braku stosunków pracy z pracownikami, byli zobowiązani do złożenia w urzędzie terytorialnym formularza z zerowymi wskaźnikami.

W tej sytuacji występują niuanse, na przykład pewne kategorie pracowników muszą zostać uwzględnione w SSC, ale inne nie. Faktycznie może się okazać, że indywidualny przedsiębiorca ma pracowników, ale nie ma potrzeby ich uwzględniania w raporcie, a zatem nie należy go składać.

Główne niuanse

Niezależnie od tego, czy za okres rozliczeniowy masz obowiązek zgłosić się do indywidualnego przedsiębiorcy podatkowego, czy też nie, powinieneś znać podstawowe zasady przekazywania informacji, które przewiduje ustawodawca.

Formalności ogólne

W 2019 r. za okres sprawozdawczy 2019 r. informacje o przeciętnej liczbie płac (ASH) przekazuje wyłącznie SHS, który w tym czasie przyciągał pracowników najemnych i sformalizowanych stosunków pracy wraz z odpowiednimi dokumentami, jak wskazano w Ordynacji podatkowej, w art. . 80, w ust. 3.

Do złożenia wniosku w terminie konieczne jest dotrzymanie terminów przewidzianych przez ustawodawcę – do 20 stycznia roku następującego po roku sprawozdawczym. W przypadku likwidacji działalności gospodarczej nie później niż w dniu jej oficjalnego zamknięcia. Formularz zgłoszenia pozostaje taki sam, a kary za spóźnione złożenie również pozostają takie same.

Formularz zawiera informacje o:

- Punkt kontrolny przedsiębiorcy;

- dane osobiste;

- kod NS, w którym składany jest raport;

- dane pracowników;

- Data wypełnienia.

Podstawowe zasady

Aby złożyć raporty zawierające wykaz pracowników liczących powyżej 25 osób, indywidualny przedsiębiorca będzie musiał skorzystać z kanału telekomunikacyjnego, w przeciwnym razie złożyć go w formie papierowej.

Podstawowe zasady składania raportów do terytorialnego oddziału Służby Skarbowej, w którym zarejestrowany jest system magazynowania, dotyczą wszystkich:

- Przedsiębiorstwa składają raporty bez przerwy, indywidualni przedsiębiorcy tylko jeśli zatrudniają pracowników.

- Składając raport z błędem, który następnie zostanie wykryty przez system magazynowy, musi złożyć zaktualizowany formularz, a właściwie nowy raport, aby uniknąć kar.

- Raport jest składany niezależnie od tego, czy w ciągu roku nastąpiły zmiany w tabeli personelu, czy nie.

- Przedsiębiorcy indywidualni składają sprawozdania w miejscu rejestracji, w którym są zarejestrowani w Krajowej Służbie Skarbowej. Przedsiębiorstwa wraz z ich oddziałami, które mogą znajdować się w odrębnym bilansie, składają w miejscu rejestracji osoby prawnej.

- Jeżeli raport składany jest w formie papierowej, przedstawia go kierownik przedsiębiorstwa, sam przedsiębiorca indywidualny lub upoważniony przedstawiciel. Na kopii systemu magazynowego pracownik Służby Skarbowej zaznacza dostawę. Istnieje także możliwość przesłania raportu pocztą.

- We wstępnych obliczeniach danych dotyczących pracowników nie zaokrągla się, należy zaokrąglić jedynie ostateczną liczbę.

Jaki jest problem z przesiewaniem danych?

Dlaczego przedsiębiorca nie może uwzględnić siebie w składanych informacjach, ponieważ:

- nie ma prawa zawierać ze sobą umowy o pracę w celu wykonywania pracy najemnej;

- nie może ustalać własnego wynagrodzenia za swoją pracę;

- otwiera działalność gospodarczą w celu osiągnięcia zysku, niebędącego działalnością pracowniczą, za którą pobierane jest wynagrodzenie pieniężne (art. 2 Kodeksu cywilnego).

Istnieją jednak sytuacje określone przez ustawodawcę, gdy indywidualny przedsiębiorca jest zobowiązany osobiście włączyć się do SSC pracowników, niezależnie od tego, czy są inni, czy nie, i w związku z tym złożyć raport.

Przykładowo, gdy świadczy usługi:

- gospodarstwo domowe;

- weterynaryjny;

- do napraw;

- handel detaliczny (dystrybucja lub dystrybucja towarów).

W takim przypadku indywidualny przedsiębiorca uwzględnia siebie jako odrębną jednostkę w liczbie pracowników, a następnie oblicza podatki i składki. Do odliczenia podatku może zastosować stałą wpłatę, którą opłaca sam. Ale gdy tylko zatrudni pracownika (zawrze umowę o pracę), straci prawo do takiego odliczenia.

Wzory do obliczania średniej liczby przedsiębiorców indywidualnych bez pracowników

Aby obliczyć roczny SSC, należy skorzystać ze wskaźników miesięcznych, które sumuje się i dzieli przez liczbę miesięcy w roku:

MSS (roczny) = (MSS (1 miesiąc) + MSS (2 miesiące) + … + MSS (12 miesięcy)) / 12

W mianowniku wzoru liczbę „12” można zmienić, jeżeli system magazynowania zaczął działać w połowie okresu sprawozdawczego lub działał z przerwami. Liczba miesięcy w roku zastosowana we wzorze zależy od konkretnej liczby godzin przepracowanych w danym okresie.

Aby obliczyć MPV za miesiąc, należy podzielić pracowników zatrudnionych na pełen etat (FTE) przez liczbę dni w danym miesiącu (28, 29, 30 lub 31):

MSS (miesięczny nakład pracy) = liczba pracowników, którzy przepracowali obciążenie pracą / liczba dni w miesiącu

Należy wziąć pod uwagę wszystkich pracowników wymienionych w tabeli personelu, z wyjątkiem niektórych kategorii pracowników.

Jeśli chodzi o dni kalendarzowe, należy powiedzieć, że obejmują one wszystko:

- pracownicy;

- dni wolne od pracy (weekendy, święta).

Do wyliczeń uwzględnia się także pracowników, którzy w okresie sprawozdawczym pracowali w niepełnym wymiarze czasu pracy (NPWD), przy czym ich SCH oblicza się według innego wzoru:

MSS (miesięcznie dla NPRD) = liczba przepracowanych godzin / liczba godzin w dniu pracy / liczba dni pracy w miesiącu

W takim przypadku obliczenia trzeba będzie wykonać dla każdego pracownika osobno, ponieważ mogą oni pracować inną liczbę dni w miesiącu i godzin w ciągu dnia roboczego. Tygodnie pracy mogą być również różne, na przykład 5 lub 6 dni roboczych. Dzień pracy może trwać 8, 6 lub 4 godziny.

Aby obliczyć średnią miesięczną, należy zsumować zatrudnionych pracowników, którzy pracowali w PRD i NPRD:

SSC (miesięcznie) = SSC (miesięcznie dla PRD) + SSC (miesięcznie dla NPRD)

Takie obliczenia można wykonać ręcznie, ale dla większej dokładności konieczne jest użycie specjalnego oprogramowania. Jeśli indywidualny przedsiębiorca zatrudnia 1-2 pracowników, warto obliczyć wszystko ręcznie.

Inne szczegóły pracy z liczbami

Przy obliczaniu miesiąca, kwartału lub roku niektóre liczby z konieczności będą ułamkowe.

Ustawodawca dopuszcza ich zaokrąglanie stosując proste zasady matematyczne, np. gdy po przecinku znajduje się liczba:

Inny przykład: indywidualny przedsiębiorca zatrudnia pracowników po stawce 1,25 lub 1,5, wówczas każdą osobę liczy się jako jedną osobę.

Ważne notatki

Aby obliczyć dane do raportu, trzeba wiedzieć, którzy pracownicy powinni być policzeni, a którzy nie. Konieczne są również inne wskaźniki uwzględnione we wzorze.

Kto się liczy, a kto nie

Przeciętna liczba przedsiębiorców indywidualnych niebędących pracownikami wyniesie zero, jeżeli zgodnie z przepisami prawa o przedsiębiorczości indywidualnej nie ma możliwości zaliczenia części pracowników do osób, które pracowały w okresie sprawozdawczym. Na liście znajdują się pracownicy, z którymi indywidualny przedsiębiorca zawarł umowę o pracę w celu wykonywania pracy stałej, tymczasowej lub sezonowej.

Należy również wziąć pod uwagę osoby nieobecne w pracy (chorych, podróżujących służbowo, urlopowiczów, studiujących w pracy, nieobecnych w pracy itp.).

| NIE. | Przy obliczaniu SCH nie należy uwzględniać pracowników |

| 1. | Są zewnętrznymi pracownikami zatrudnionymi w niepełnym wymiarze godzin |

| 2. | Podpisano z pracodawcą. |

| 3. | Są indywidualnymi przedsiębiorcami, założycielami tej firmy i nie otrzymują wynagrodzenia. |

| 4. | Jesteś na urlopie macierzyńskim lub wychowawczym. |

| 5. | Zdają egzaminy, aby dostać się na uniwersytet i wzięli urlop bezpłatny. |

| 6. | Oddelegowani do pracy w innej organizacji lub za granicę, jeśli nie otrzymują wynagrodzenia. |

| 7. | Studiują zaocznie i otrzymują stypendium. |

| 8. | Ci, którzy złożyli wniosek o rezygnację lub ci, którzy przestali pracować, ale nie powiadomili pracodawcy. |

| 9. | Zawarli umowę studencką i w trakcie studiów będą otrzymywać stypendium. |

| 10. | Wzięli to bez zapłaty. |

| 11. | Pracują jako prawnicy. |

| 12. | Są to pracownicy wojskowi. |

W odniesieniu do pracowników zatrudnionych w niepełnym wymiarze czasu pracy należy stwierdzić, że w raporcie pracownicy wewnętrzni pracujący dla przedsiębiorców indywidualnych według stawek 1,5–2 są liczeni jako jedna osoba. Ale obliczenie dla nich średniego wynagrodzenia odbywa się tak, jak w przypadku pracowników pracujących w niepełnym wymiarze godzin, ponieważ na podstawie liczby godzin w miesiącu przepracowują normę.

Zewnętrzne nie są brane pod uwagę, ponieważ są zarejestrowane w głównym miejscu pracy. Osoby pracujące w niepełnym wymiarze czasu pracy (PNWD) lub 2-3 dni w tygodniu są liczone proporcjonalnie do czasu faktycznie przepracowanego.

Jak to ustalić

Aby obliczyć ostateczne dane w SSC, możesz skorzystać z tabel

Tabela 1:

Tabela 2:

Tabela 3:

Tabela 4:

Tabela 5:

Wzór ręcznego obliczania SSC pracownika można znaleźć w Internecie.

Metody, obowiązki i kary

Systemy magazynowania przesyłają raporty niezależnie od stosowanego systemu podatkowego. Jeżeli przedsiębiorstwo powstało w roku kalendarzowym, to w okresie sprawozdawczym składa formularz 2 razy, po rejestracji i na koniec roku. Indywidualni przedsiębiorcy wynajmują jednorazowo na koniec roku, jeżeli są zatrudnieni pracownicy.

- 2017 za 2019;

- 2018 na 2019

Jeżeli indywidualny przedsiębiorca zakończy swoją działalność, to przed upływem terminu zamknięcia jest on zobowiązany do złożenia wszelkich sprawozdań do podatków i innych funduszy, w tym formularza bilansu finansowego pracowników, jeśli ma niezerowy.

Złożenie raportu jest dozwolone:

- na papierze w 2 egzemplarzach;

- pocztą, listem poleconym z powiadomieniem;

- w formie elektronicznej z podpisem elektronicznym.

Jeśli system przechowywania podaje nieprawidłowe informacje, urząd skarbowy nie nałoży na Ciebie kary, ale za spóźnione złożenie grozi kara w wysokości 200 rubli. dla przedsiębiorców indywidualnych, ale wtedy i tak będziesz musiał złożyć sprawozdanie. W przypadku naruszenia przez przedsiębiorstwo terminu na złożenie sprawozdań nakładana jest kara w wyższej wysokości – 300–500 rubli.

Często zadawane pytania

Najczęstsze pytania zadawane przez kierowników magazynów w związku z raportem HSS pracowników to:

| Czy przedsiębiorca musi złożyć formularz o statusie pracownika w ubezpieczeniu społecznym, jeżeli go nie posiada? |

|

| Czy konieczne jest złożenie sprawozdania indywidualnemu przedsiębiorcy, jeżeli we wszystkich poprzednich okresach rozliczeniowych liczba pracowników nie uległa zmianie? | Tak, trzeba to robić co roku, nawet jeśli raport jest faktycznie powielany przez 2-3 lata z rzędu. |

| Jeżeli zaświadczenie o liczbie pracowników nie zostanie złożone w terminie, co grozi indywidualnemu przedsiębiorcy? | W przypadku przedsiębiorców indywidualnych przewidziano kary w wysokości nie większej niż 200 rubli. za każdy przypadek spóźnionego złożenia raportu. Jeżeli indywidualny przedsiębiorca celowo odmówi złożenia sprawozdań, urząd skarbowy ma prawo podwyższyć karę do 500 rubli. |

| Jeżeli przedsiębiorca indywidualny zarejestrował się i rozpoczął działalność w połowie roku, jak należy obliczyć liczbę pracowników? |

|

Odgadnij zagadkę: jak indywidualny przedsiębiorca może zgłosić do urzędu skarbowego coś, czego nie ma? To naprawdę zagadka: do niedawna musiał podawać informacje o nieistniejących pracownikach swojej instytucji, w szczególności podawać informacje o średniej liczbie pracowników. Od 2014 r. na podstawie art. 80 Kodeksu podatkowego Federacji Rosyjskiej jest to opcjonalne.

Ale jeśli są pracownicy najemni, wszystko jest elementarne: podajesz ich liczbę i to wszystko. Ale co zrobić, jeśli ich tam nie ma? Może w ogóle nie trzeba zgłaszać? A jak wypełnić kolumnę „liczba”? Porozmawiajmy o tym wszystkim w kolejności. Co mówi nam Kodeks? Na początek omówienie, kiedy i w jaki sposób przekazywane są dane pracowników.

Obecnie podatnicy przekazują informacje o liczbie pracowników wykazanych w wykazach zgodnie z przepisami art. 80 ust. 3 Ordynacji podatkowej: nie później niż dwudziestego stycznia po zakończeniu roku; nie później niż dwudziestego dnia miesiąca następującego po miesiącu utworzenia/reorganizacji instytucji.

Standardowy formularz raportu „Informacje o średniej liczbie pracowników w poprzednim roku kalendarzowym” został zatwierdzony zarządzeniem Federalnej Służby Podatkowej NMM-3-25/174 z dnia 29 marca 2007 r. Pamiętaj: według drugiej podstawy informacje przekazują tylko organizacje! Nie ma co liczyć na IP od razu po jego utworzeniu.

Rozważmy zatem szczegółowo sytuację, w której przedsiębiorca nie korzysta z pracy pracowników najemnych, ale należy podać średnią liczbę indywidualnych przedsiębiorców. Niezależnie od tego, jak absurdalnie brzmi podawanie informacji o czymś, co nie istnieje, inspekcja skarbowa obligatoryjnie wymaga od przedsiębiorców podawania informacji o przeciętnym zatrudnieniu. Ministerstwo Finansów wydało także specjalne objaśnienie w tej sprawie nr N03-02-08/24 z dnia 20 marca 2012 roku.

Ponadto indywidualny przedsiębiorca może zostać ukarany grzywną w wysokości dwustu rubli za każdy nieprzesłany dokument (zgodnie z art. 126 ust. 1 kodeksu podatkowego). Na co w tym zakresie zwracają uwagę organy podatkowe? Zgodnie z art. 80 ust. 3 Ordynacji podatkowej i zarządzeniem Federalnej Służby Podatkowej NMM-3-25/174 z dnia 29 marca 2007 r. wyjątek dla indywidualnych przedsiębiorców niemających pracowników nie jest przewidziany odrębnie, co oznacza, że ogólnie w stosunku do nich stosowana jest przyjęta procedura.

Możesz jednak spróbować zakwestionować to w sądzie, a istnieje duża szansa na wygraną. Na przykład przyjęta uchwała Federalnej Służby Antymonopolowej Obwodu Moskiewskiego NА40-63937/11-75-264 z dnia 05.05.12. Sąd stwierdził, że informacje należy przekazywać wyłącznie na temat obecnych pracowników. Jeśli ich nie ma, nie ma potrzeby ponownego zgłaszania ich nieobecności. Jednak praktyka sądowa, jak wiadomo, jest dość sprzeczna. Na przykład: w uchwale Federalnej Służby Antymonopolowej Obwodu Wołgi NА12-16770/2011 z dnia 17 maja 2012 r. sąd stwierdził, że wymogi określone w art. 80 ust. 3 kodeksu podatkowego mają zastosowanie do wszystkich podatników bez wyjątku. Oczywiście pozywanie na dwieście rubli i przy jeszcze większym ryzyku przegranej jest niepotrzebną stratą czasu. Dlatego przedsiębiorcy nieposiadający pracowników najemnych, aby „ułagodzić” kontrolę, przekazują informację zerową.

I tu pojawia się logiczne pytanie: a co z zerem, może jednym? To kolejna problematyczna kwestia. Czasami dochodzi do całkowitego szaleństwa. Jak stwierdził jeden z indywidualnych przedsiębiorców, który w odpowiedniej rubryce napisał „0 osób” i przyniósł inspektorowi zaświadczenie, stwierdził, że to nieprawda, bo w firmie jest jeszcze jeden pracownik (sam przedsiębiorca). Inny inspektor stwierdził, że „1 osoba” również jest błędna, gdyż samego przedsiębiorcy nie można zakwalifikować jako „pracownika”.

Co mam napisać w tej sytuacji? Mimo tej komicznej sytuacji nie ma jednoznacznej odpowiedzi na to pytanie. A co najlepsze, wypełnij dwa dokumenty na raz, z zerem i jedynką. Bądźcie pewni: jeden z nich na pewno zostanie przyjęty!

Przypominamy również, że od początku 2014 r. wprowadzono kolejne zmiany w Ordynacji podatkowej, a także w art. 80 ust. 3. Brzmienie stało się jaśniejsze: poprzednio: „informacja o przeciętnej liczbie pracowników dla kalendarza rok przedstawia podatnik”; obecnie: „Informację o przeciętnej liczbie pracowników w roku kalendarzowym podaje instytucja (czyli indywidualny przedsiębiorca, który w określonym okresie korzystał z pracy najemnej).”

Tak więc sytuacja została rozwiązana całkiem szczęśliwie i Od 2014 roku indywidualni przedsiębiorcy nieposiadający pracowników nie muszą już składać informacji. Dzięki temu zniknie przynajmniej część bezużytecznej, pozbawionej sensu pracy, co prowadzi indywidualnego przedsiębiorcę do straty cennego czasu i pieniędzy.

Wszystkie organizacje są zobowiązane do składania określonych raportów na temat liczby pracujących dla nich obywateli, w tym indywidualnych przedsiębiorców zatrudniających pracowników. Podpowiemy jak i kiedy skomponować, gdzie wysłać, jak obliczyć.

Średnie zatrudnienie w 2019 r. to krótki formularz, ale jego wypełnienie wymaga określonej wiedzy. Wszystko opiera się na kalkulacji pracowników, odbywa się to według pewnych zasad. Jak wypełnić średnią liczbę indywidualnych przedsiębiorców zatrudniających pracowników? Nie jest to szczególnie trudne, najważniejsze jest prawidłowe określenie liczby pracowników. Zasadniczo jest to średnia wartość za okres sprawozdawczy, którym w większości przypadków jest 1 rok kalendarzowy.

Dlaczego i kiedy się poddać

Niedoświadczeni przedsiębiorcy mają pytanie: „Gdzie wysłać średnią liczbę pracowników indywidualnych przedsiębiorców?” Odpowiedź jest prosta: służba skarbowa potrzebuje tych danych, aby właściwie zorganizować kontrolę nad podmiotem gospodarczym i określić jego status. W związku z tym odbiorcą niniejszego formularza sprawozdawczego jest Federalna Służba Podatkowa. Informację o przeciętnym zatrudnieniu przedsiębiorców indywidualnych przekazuje się na koniec roku do 20 stycznia. W 2019 roku dzień 20 stycznia przypadał na niedzielę, co oznacza, że ostatni dzień na złożenie raportu zostaje przesunięty na kolejny dzień roboczy, czyli 21 stycznia.

Nowo zarejestrowani przedsiębiorcy muszą jednak wykonać ten obowiązek inaczej: formularz należy złożyć do 20 dnia miesiąca następującego po tym, w którym nastąpiła rejestracja jako przedsiębiorca indywidualny.

Kogo wziąć pod uwagę

Deklaracja liczby pracowników indywidualnych przedsiębiorców w 2019 roku nie uległa większym zmianom, jednak ustawodawca regularnie zmienia przepisy. Formularz został zatwierdzony zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 29 marca 2007 r. nr MM-3-25/, ale wymagania dotyczące obliczeń zawarte są w Instrukcji określonej w zarządzeniu Rosstat nr 772 z dnia 22 listopada 2017 r. .

Obliczanie przeciętnego zatrudnienia dla indywidualnych przedsiębiorców zatrudniających pracowników odbywa się według określonych zasad. W tym przypadku głównym wymogiem jest uwzględnienie obywateli, z którymi zawarto umowę o pracę. Jest to ogólna zasada, która, jak jest całkiem jasne, wymaga wyjaśnienia, o czym poniżej.

O czym przedsiębiorca powinien pamiętać o SSC

Przeciętna liczba pracowników jest raportem do organów podatkowych poszczególnych przedsiębiorców i organizacji, dlatego nie należy jej lekceważyć, gdyż niezłożenie formularza może stać się przyczyną nie tylko kary pieniężnej, ale także kontroli.

Podczas otwierania

Raport „Średnia liczba pracowników” przy otwieraniu indywidualnego przedsiębiorcy, jak już wspomniano, składa się do 20 dnia następnego miesiąca. Jak obliczyć wartość wskaźnika w tym przypadku? Odpowiedź należy znaleźć w instrukcji. Obliczenia dokonuje się miesięcznie, należy podzielić wynagrodzenie za okres działalności przedsiębiorcy przez łączną liczbę dni kalendarzowych w ostatnim miesiącu.

Funkcje rachunkowości dla samego przedsiębiorcy

Czy przedsiębiorca indywidualny wlicza się do przeciętnej liczby pracowników? To pytanie często pojawia się podczas przygotowywania formularza. Tutaj odpowiedź jest negatywna. Przedsiębiorca nie może zawrzeć ze sobą umowy o pracę, nie wykonuje pracy najemnej, lecz prowadzi działalność gospodarczą, własną działalność gospodarczą. Raport nosi nazwę „Średnia liczba pracowników indywidualnych przedsiębiorców”, nie ma znaczenia, czy obejmuje jednego pracownika, czy kilku, ważne jednak, że w formularzu uwzględniani są wyłącznie pracownicy najemni, z którymi zawarto umowę o pracę.

Możliwa jest także średnia liczba przedsiębiorców indywidualnych zatrudniających jednego pracownika, czyli zgłaszanie, gdy przedsiębiorca oficjalnie zatrudnia co najmniej jedną osobę. Jeśli indywidualny przedsiębiorca jest przedsiębiorcą, producentem produktu, księgowym i sprzedawcą, jak to często bywa, w jednej osobie, jego raportowanie wyniesie zero (nie ma pracowników).

Obliczenie

Przeciętna liczba pracowników: jak obliczyć dla indywidualnych przedsiębiorców? Obliczenia dokonuje się poprzez dodanie średniej liczby pracowników w każdym miesiącu kalendarzowym i podzielenie wskaźnika przez 12. Liczbę miesięcznie oblicza się poprzez zsumowanie wszystkich pracowników, którzy przepracowali pełny miesiąc w całym miesiącu i podzielenie otrzymanego wyniku przez liczbę dni kalendarzowe. Informacje te można uzyskać w dziale HR na podstawie zleceń zatrudnienia i zwolnień, z karty czasu pracy.

Jednocześnie należy wziąć pod uwagę pracowników, którzy byli na zwolnieniu lekarskim, na wakacjach lub w podróży służbowej, ponieważ są oni wymienieni w personelu organizacji. Istnieją jednak kategorie pracowników, które nie są brane pod uwagę:

- zawierane na podstawie umów cywilnoprawnych;

- zewnętrzni pracownicy zatrudnieni w niepełnym wymiarze godzin;

- skierowany przez firmę na szkolenie lub szkolenie zaawansowane, przy jednoczesnym zachowaniu zarobków, ale oderwaniu się od pracy;

- osoby, z którymi została zawarta umowa studencka;

- osoby przebywające na urlopie rodzicielskim (w tym rodzice adopcyjni), chyba że tacy obywatele pracują w domu w niepełnym wymiarze godzin, zachowując jednocześnie świadczenia;

- studenci i osoby przebywające na urlopach bez dochodów.

Pracowników zatrudnionych w niepełnym wymiarze czasu pracy liczy się proporcjonalnie do przepracowanego czasu. Zaokrąglanie liczb odbywa się zgodnie z regułami matematycznymi (ponieważ często uzyskuje się wartości ułamkowe): przecinek dziesiętny wynoszący 5 lub więcej jest zaokrąglany do większej wartości (to znaczy dodaje się całą jednostkę), mniej niż 5 - w stronę mniejszej wartości. W raporcie jest liczba całkowita. Szczegółowe instrukcje i wykazy można znaleźć w Dyrektywach (patrz wspomniane wyżej rozporządzenie Rosstat).

Cechy dostawy przez różne podmioty gospodarcze

Międzysektorowe standardy dotyczące liczby pracowników są przewidziane tylko dla przedsiębiorstw państwowych i budżetowych. Organizacje komercyjne i indywidualni przedsiębiorcy mają prawo samodzielnie ustalać liczbę pracowników w swoich przedsiębiorstwach, nie ma żadnych ograniczeń, ale mogą wystąpić konsekwencje w zakresie raportowania, określone przez prawo, należy to wziąć pod uwagę. Sprawozdanie o przeciętnej liczbie przedsiębiorców indywidualnych zatrudniających pracowników jest obowiązkowe dla podmiotów gospodarczych, chyba że jest to przedsiębiorca indywidualny niezatrudniający pracowników, wówczas nie mają oni obowiązku składania tego formularza.

Wypełnienie i przesłanie

Średnią liczbę pracowników poszczególnych przedsiębiorców i pracowników ustala się według określonych zasad, należy jednak wziąć pod uwagę, że ustawodawca może wprowadzać zmiany w dokumentach, a ich trafność należy okresowo sprawdzać.

Sam formularz jest niezwykle prosty, zajmuje tylko jedną stronę, a tak naprawdę wystarczy wpisać jedynie NIP, imię i nazwisko, wartość wskaźnika oraz nazwisko menadżera. Nie ma trudności z wypełnieniem tego formularza, wszystko jest jasne z formularza, najważniejsze jest prawidłowe obliczenie wartości.

Formularz składany jest do Federalnej Służby Podatkowej Federacji Rosyjskiej i zgodnie z powyższą zasadą, jeśli przedsiębiorca zatrudnia więcej niż 25 pracowników, z którymi zawarto umowę o pracę, wszystkie zgłoszenia składane są w formie elektronicznej. W przypadku mniejszej liczby pracowników istnieje możliwość złożenia formularza w formie drukowanej. Możesz przedstawić formularz bezpośrednio do okienka kontroli Federalnej Służby Podatkowej w miejscu rejestracji, a specjalista sprawdzi jego wypełnienie. W razie potrzeby korekty można zazwyczaj dokonać na miejscu. Jeżeli osoba składająca formularz nie jest przedsiębiorcą wymagane będzie pełnomocnictwo. Raport można także przesłać pocztą. Jeżeli przedsiębiorca nie posiada pieczęci, co jest dozwolone, wystarczy wskazać ten fakt.

Sprawozdanie o przeciętnym zatrudnieniu przedsiębiorcy indywidualnego to formularz, który indywidualny przedsiębiorca musi wypełnić i złożyć w Urzędzie Skarbowym w dwóch przypadkach: albo na koniec roku (przed 20 stycznia), albo w następnym miesiącu po rejestracji (również przed 20-tym). Ale czy indywidualny przedsiębiorca niemający pracowników wynajmuje przeciętną liczbę pracowników? To pytanie niepokoi wielu przedsiębiorców, ponieważ ustawodawstwo ciągle się zmienia i jest doprecyzowywane.

Raport o przeciętnym zatrudnieniu przedsiębiorców indywidualnych jest raportem dla Inspektoratu Federalnej Służby Podatkowej. Średnia liczba indywidualnych przedsiębiorców bez pracowników (2019) brzmi jak oczywisty oksymoron: nie ma pracowników, nie ma raportu. Jednak w przeszłości nie było to tak oczywiste, dlatego indywidualni przedsiębiorcy wciąż mają pytania dotyczące tego rodzaju dokumentacji sprawozdawczej. Wcześniej był on obowiązkowy dla wszystkich podatników. Ale już w 2013 r. w ust. 3 Sztuka. 80 Kodeksu podatkowego Federacji Rosyjskiej dokonano zmian.

Czy w związku z powyższymi zmianami konieczne jest podanie średniej liczby przedsiębiorców indywidualnych niepracujących? Odpowiedź znajduje się w dalszej części artykułu, ale najpierw określimy cele tego raportu i ogólną procedurę jego wypełniania.

Cele zgłoszenia i osoby wymagane do złożenia formularza

Raport o przeciętnym zatrudnieniu (inaczej SSC) to niewielki raport, który dostarcza informacji o liczbie pracowników w przedsiębiorstwie: zatrudnionych przez indywidualnego przedsiębiorcę lub w organizacji. Formularz raportu został zatwierdzony Zarządzeniem Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 29 marca 2007 r. N MM-3-25/ i wygląda następująco:

Informację o średniej liczbie przedsiębiorców indywidualnych nieposiadających personelu przekazywano zawsze na tym samym formularzu. Formularz wygląda bardzo prosto, ale trzeba znać specyfikę liczenia liczby pracowników. Zawarte jest to w Instrukcji zawartej w piśmie Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 26 kwietnia 2007 r. N CHD-6-25/ Tradycyjnie wypełniano także raport o średniej liczbie indywidualnych przedsiębiorców bez pracowników według te zasady.

Cele tego raportowania:

- kontrola liczby pracowników etatowych w celu prawidłowego określenia statusu danej osoby (małe, duże przedsiębiorstwo itp.);

- doprecyzowanie sposobu składania i sporządzania raportów (niektóre podmioty mogą obecnie składać je wyłącznie w formie elektronicznej);

- uproszczenie kontroli płatności składek ubezpieczeniowych.

Raport SSC umożliwia zatem organom podatkowym monitorowanie niektórych aspektów działalności przedsiębiorstwa.

Cechy SSC dla indywidualnych przedsiębiorców

Dlaczego indywidualni przedsiębiorcy bez pracowników wynajmują przeciętną liczbę? To pytanie pojawiło się w praktyce u wielu osób. Oprócz nich osoby prawne nieposiadające pracowników, a nawet nowo zorganizowane spółki z oo musiały złożyć ten raport. Faktem jest, że ustawodawca wyszedł ze stanowiska, że nawet jeśli obecnie w kadrze nie ma pracowników, to w okresie sprawozdawczym (w tym przypadku roku) można ich było zatrudniać i zwalniać.

Inspekcja Skarbowa nie jest już jednak zainteresowana takimi informacjami o indywidualnych przedsiębiorcach: średnia liczba pracowników bez pracowników (2019 r.) – oczywiście równa zeru – nie jest już powodem do sporządzania i składania raportu. A stało się to w 2013 roku – wtedy to nastąpiło Kodeks podatkowy Federacji Rosyjskiej dokonano zmian. Według nich obecnie nie składają takich sprawozdań indywidualni przedsiębiorcy, którzy nie zatrudniają pracowników najemnych.

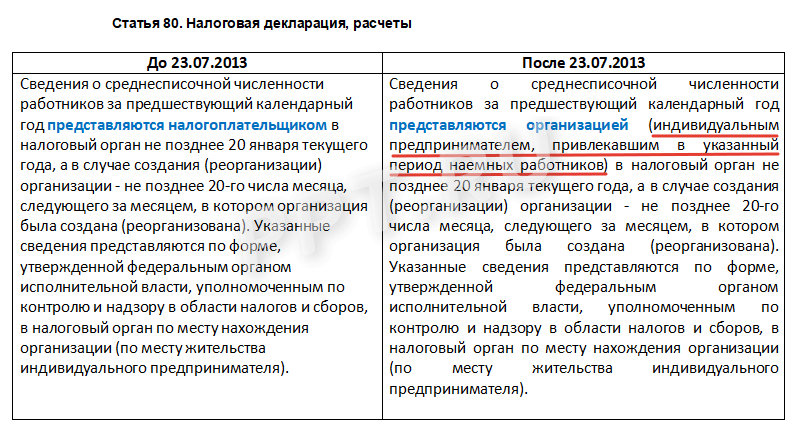

Poniższa tabela przedstawia zmiany wprowadzone w Ordynacji Podatkowej, dzięki którym zniknęła konieczność składania SSC w przypadku przedsiębiorców indywidualnych, którzy w roku sprawozdawczym nie zatrudniali pracowników.

Dlaczego indywidualny przedsiębiorca nie musi podawać siebie w formularzu?

Pomimo tego, że zmiany w Ordynacji Podatkowej zostały wprowadzone ponad pięć lat temu, indywidualni przedsiębiorcy nie przestają się martwić i pytać, jak wypełnić SSC dla indywidualnych przedsiębiorców bez pracowników. Czy indywidualny przedsiębiorca nie musi jeszcze sporządzić takiego raportu, włączając w to siebie? Zastanówmy się, dlaczego indywidualny przedsiębiorca nie powinien tego robić. Odpowiedź opiera się na interpretacji prawa.

Zatem przeciętne zatrudnienie indywidualnego przedsiębiorcy bez pracowników mogłoby obejmować samego przedsiębiorcę, co jednak stoi w sprzeczności z następującymi logicznymi wnioskami wynikającymi z analizy aktów prawnych:

- przedsiębiorca nie może zawrzeć ze sobą umowy o pracę i zgodnie z instrukcjami Rosstatu przekazywane są informacje o pracownikach, z którymi taka umowa jest zawarta;

- zgodnie z Sztuka. 2 Kodeksu cywilnego Federacji Rosyjskiej Przedsiębiorca organizuje własną działalność gospodarczą, prowadzi działalność gospodarczą na własne ryzyko i ryzyko, celem jego działalności jest osiągnięcie zysku i ma prawo występować we własnym imieniu przy zawieraniu transakcji oraz przed sądem. Takiej działalności nie można zakwalifikować jako pracy.

Kategorie pracowników nieuwzględnionych w SSC

Następujące elementy nie są uwzględniane przy obliczaniu MSS:

- zewnętrzni pracownicy zatrudnieni w niepełnym wymiarze godzin;

- specjaliści wykonujący pracę i świadczący usługi na podstawie umowy cywilnej;

- prawnicy i niektóre inne kategorie.

Odpowiedzi na często zadawane pytania (powtarzanie jest matką nauki)

- Czy indywidualny przedsiębiorca nieposiadający pracowników powinien podawać średnią liczbę pracowników?

Nie, obowiązek ten został zniesiony przez ustawodawcę. Raportowanie przedsiębiorców indywidualnych „Przeciętne zatrudnienie bez pracowników” za 2019 rok nie jest akceptowane.

- Jak poprzednio wypełniono ten formularz, biorąc pod uwagę fakt, że w momencie składania na stole kadrowym nie było pracowników?

Zaświadczenie o średniej liczbie przedsiębiorców indywidualnych niezatrudnionych w tym przypadku wypełniano na zasadach ogólnych.

- Czy dozwolona jest wartość zerowa?

Tak, jeśli w okresie sprawozdawczym nie było pracowników, jest to całkiem logiczne - ale nie w przypadku indywidualnych przedsiębiorców. Obecnie spółki LLC niezawierające pracowników nadal są zobowiązane do składania takich formularzy.

- Co zrobić, jeśli pracownicy byli zatrudnieni, ale zostali zwolnieni?

Obliczenia wartości w formularzu należy dokonać z uwzględnieniem ustalonych zasad określonych w instrukcjach Rosstat. W końcu ostateczna wartość to suma wartości obliczonych dla każdego miesiąca. Jeżeli więc pracownicy pracowali w przedsiębiorstwie w okresie określonym w formularzu, powinno to znaleźć odzwierciedlenie w ostatecznej kwocie. Jednocześnie zasady obliczania są szczegółowe i szczegółowo określone, istnieją specjalne instrukcje dotyczące liczenia pracowników zatrudnionych w niepełnym wymiarze godzin, pracowników zatrudnionych w niepełnym wymiarze godzin itp.

- Jak obliczyć średnią liczbę pracowników?

Szczegółowo o wzorze, według którego dokonuje się obliczeń, pisaliśmy w artykule „Przykład do obliczenia SSC” na naszym portalu.

A co by było, gdyby indywidualny przedsiębiorca nadal zatrudniał pracowników?

Do obowiązków każdego indywidualnego przedsiębiorcy należy składanie różnych raportów do Federalnej Służby Podatkowej w miejscu zamieszkania. Ważnym wskaźnikiem jest liczba pracowników organizacji. Nie są od tego zwolnieni także indywidualni przedsiębiorcy. Ale mogą mieć pytanie: czy przeciętne zatrudnienie może wynosić 0 osób i jak w tym przypadku wyświetlić informacje w raporcie SSC?

Nie każdy przedsiębiorca zatrudnia kogoś do pracy. Niektórzy wolą robić wszystko sami, bez angażowania innych. Przepisy przewidują możliwość niezatrudniania personelu. Ale biznesmen od razu zadaje pytanie, jaka będzie średnia liczba pracowników indywidualnego przedsiębiorcy bez pracowników?

Pytanie takie jest w pełni uzasadnione, gdyż indywidualny przedsiębiorca może nie wiedzieć, czy zaliczyć się do grona pracowników, czy też nie. Zasadniczo nie należy tego robić z kilku powodów:

- Przedsiębiorca indywidualny nie ma uprawnień do zatrudniania się na umowę o pracę ani ustalania własnego wynagrodzenia;

- Indywidualny przedsiębiorca to format biznesowy, który zakłada możliwą dostępność zysku i nie mieści się to w pojęciu działalności zawodowej.

Oznacza to, że w przypadku braku pracowników indywidualni przedsiębiorcy zatrudniają przeciętnie 0 osób.

Kiedy średnia wartość indywidualnego przedsiębiorcy bez pracowników wyniesie zero?

Czasami indywidualni przedsiębiorcy nadal wymieniają się jako pracownicy. Mówimy o szeregu obszarów, w których do obliczenia wysokości ulg podatkowych wykorzystywane są wskaźniki fizyczne w postaci liczby pracowników. Sytuacja ta dotyczy np. handlu detalicznego, usług naprawczych oraz świadczenia usług gospodarstwa domowego. W takich przypadkach przeciętne zatrudnienie dla indywidualnych przedsiębiorców niezatrudniających pracowników może wynosić jeden.

Czy indywidualny przedsiębiorca powinien składać raport zerowy w SSC?

Aby zdecydować, czy konieczne jest zaciągnięcie SSC dla indywidualnego przedsiębiorcy, jeśli nie ma on pracowników, należy dokładnie przestudiować dokument regulujący tę kwestię. Kodeks podatkowy Federacji Rosyjskiej stanowi, że dostarczaniem takiej dokumentacji zajmują się organizacje i indywidualni przedsiębiorcy. Dotyczy to tego ostatniego tylko wtedy, gdy są pracownicy. Oznacza to, że w przypadku przedsiębiorców indywidualnych przeciętna liczba pracowników może wynosić 0.

A jeśli indywidualny przedsiębiorca nikogo nie zatrudnił, to nie musi składać zerowych raportów. Chociaż wcześniej informacje te były przesyłane do Federalnej Służby Podatkowej. Po prostu wpisali „0” w raporcie. W 2017 r. obowiązek ten został usunięty z przedsiębiorców indywidualnych nieposiadających personelu.

Czy SSC wynajmują spółki LLC bez pracowników?

Może również pojawić się pytanie, czy przenoszona jest średnia liczba pracowników LLC bez pracowników. Tutaj również należy kierować się Kodeksem podatkowym Federacji Rosyjskiej. Mówi o konieczności składania przez osoby prawne nawet zerowego raportu.

Niektórzy eksperci twierdzą nawet, że spółka LLC nie może nie mieć pracowników, ponieważ musi być obecny dyrektor generalny, który podpisuje umowy oraz inne dokumenty zewnętrzne i wewnętrzne.

Jak odzwierciedlić zerowe zatrudnienie w SSC LLC?

Konieczność złożenia raportu zerowego może rodzić kolejne pytanie - jak wypełnić średnią liczbę pracowników LLC bez pracowników? Wszystkie informacje wyświetlane są w ogólnej kolejności, w kolumnie SCH wpisuje się tylko zero.

Organizacja składa sprawozdanie za rok bieżący najpóźniej do 20 stycznia roku następnego. Jeżeli w bieżącym miesiącu powstała osoba prawna, będzie ona dodatkowo musiała złożyć kolejne sprawozdanie do 20 dnia następnego miesiąca.

Wniosek

Przedsiębiorcy indywidualni nie składają zerowych raportów na SSC, są zwolnieni z tego obowiązku. Ale jeśli LLC nie ma pracowników, średnia liczba pracowników (nawet jeśli wynosi 0) musi zostać wyświetlona w raporcie i niezwłocznie przedłożona Federalnej Służbie Podatkowej w miejscu rejestracji organizacji.