Як занести новий КНС? Актуальні новини Класифікаційні ознаки рахунків на рік.

Починаючи з 2017 року, змінилася інструкція з бюджетної класифікації для бюджетних та автономних установ, згідно з якою перші чотири знаки у ККП (класифікаційна ознака рахунку) містять код розділу та код підрозділу видатків бюджетної класифікації. У зв'язку з цим, до 1С: Бухгалтерії державної установи 8 ред.1.0 внесено зміни. Розглянемо їх докладніше у цій статті.

Отже, щоб перейти на нову інструкцію, потрібно внести зміни до облікової політики. Заходимо до довідника «Установи»

У налаштуваннях обліку вибираємо розділ «Облікова політика».

Заходимо до розділу поля «Структура РПС», змінюємо найменування. Можна поставити будь-яке зручне для вас або взяти з картинки знизу. І змінюємо тип КПС, обираючи «Класифікація АУ та БО».

Після цього зберігаємо зміни та встановлюємо дату початку облікової політики – з 1 січня 2017 року.

Після того, як в обліковій політиці зробили необхідні налаштування, переходимо до довідника КПС.

Додаємо новий елемент

Вибираємо вигляд показника – «АУ та БО».

Після цього з'являється поле "Уточнення підрозділу", в якому вибираємо потрібний вид КПС.

Після того, як створили всі необхідні КПС, потрібно створити робочі рахунки. В основному, ви створюватимете їх вже в процесі роботи, тому що неможливо відразу передбачити, які рахунки вам знадобляться надалі, а створювати для всіх підряд рахунків немає сенсу. Нижче покажу, як робити робочі рахунки.

Заходимо у план рахунків.

Переходимо на вкладку «Робочі рахунки» та натискаємо «Додати»

Вибираємо рахунок, КФО та КПС зі списку, який створили раніше, та натискаємо «ОК». Робочий рахунок створено.

Це все, що стосується створення нових КПС з 2017 року та налаштування робочого плану рахунків. Якщо вам потрібно більше інформації про роботу в 1С: БДУ 8, то ви можете безкоштовно отримати нашу збірку статей з.

Інструкції із застосування «Єдиного плану рахунків бухгалтерського обліку», затвердженої наказом Мінфіну Росії від 01.12.2010 № 157н (далі – Інструкція № 157н), згідно з яким номер рахунку плану рахунків бухгалтерського обліку бюджетних установ, плану рахунків бухгалтерського обліку автономних установ, незалежно від його економічного змістуу розрядах з 1 по 4, включає код розділу, код підрозділу видатків бюджету.

У програмі «1С: Бухгалтерія державної установи 8» необхідно зробити певні налаштування для формування рахунків із новою структурою.

Для цього в «Обліковій політиці бюджетної (автономної) установи» слід зазначити нову «Структуру робочого плану рахунків» з 01.01.2017 (реквізит "Структура РПС"форми " Облікова політика установи), в якій для кожного КФОмає бути встановлений тип КПС "Класифікація АУ та БО(рис.1)

Рис.1

У довідник Класифікаційні ознаки рахунків (КПС)"програми «1С: Бухгалтерія державної установи 8» необхідно занести нові КПС, з датою початку дії 01.01.2017р.

Вигляд показника в кожному новому КПС буде «АУ та БУ».Уточнюючий показник може приймати одне із значень: КРЛ, КДБ, КІФабо гКБК. (Рис.2)

- У розрядах 1-4 КПС виду « АУ та БО»вказується код розділу, код підрозділу видатків бюджету. (Рис.3)

- У розрядах 5-14 може вказуватися код із довільного класифікатора " Аналітичний код КПС", який застосовується для ведення аналітики відповідно до " Обліковою політикою установи”.Якщо додаткові коди в установі не використовуються, цей реквізит можна не заповнювати. (Рис.3)

- У 15-17 розрядах КПСвказується "Код виду видатків" (наприклад 244), код аналітичної групи доходів бюджетів (наприклад 130) або код аналітичної групи джерел фінансування дефіцитів бюджетів відповідно до уточнюючого показника ( КДБ, КРБ, КІФ). (Рис.3,4,5)

Рис.3

Рис.4

Рис.5

Для формування номерів рахунків групи рахунків 201.00 "Кошти установи" у формі КПС КІФта код розділу та підрозділу" > кодрозділу та підрозділу

Для формування номера рахунку 304.01 у формі КПСдостатньо вказати уточнення показника гКБК. Інші реквізити заповнювати не потрібно. При записі КПСйому буде надано код у вигляді 17 нулів. (Рис.6)

Рис.6

При збереженні та запису нового КПС,йому буде надано код, що складається зі складових частин, заданих у групі реквізитів. Для КПСвиду «АУ та БУ»дата початку дії має бути 01.01.2017 р.

У списку довідника Класифікаційні ознаки рахунків" (КПС)«1С:Бухгалтерії державної установи 8» (редакція 1) з'явилася нова колонка, в якій КПСвиду АУ та БУнаводиться уточнення показника. (Мал.7)

Рис.7

Усі операції 2017 року слід виконувати із застосуванням нових КПС виду «АУ та БУ». Отже, і залишки за рахунками на 01.01.2017 року необхідно перенести на нові КПС виду «АУ та БУ».Перенесення необхідно виконати датою 31.12.2016р.після завершення всіх операцій 2016 року, мають бути сформовані усі регламентовані регістри обліку за 2016 рік – журнали операцій, Головна книга, виконано закриття року.

Для перенесення залишків по КПС в БДУ1застосовуються такі документи (меню "Сервіс - Службові - Документи перенесення залишків по КПС" головного меню програми, інтерфейс "Повний";)):

У БДУ2застосовується універсальний документ Перенесення залишків по КПС" (розділ "Облік та звітність", команда панелі навігації "Перенесення залишків" групи команд "Регламентні операції";).

Попередньо слід створити КПС у частині:

· Доходів,

· Витрат,

· Джерел фінансування.

З 1 січня 2017 р. набирають чинності зміни, згідно з якими номер рахунку плану рахунків бухгалтерського обліку бюджетних установ, плану рахунків бухгалтерського обліку автономних установ незалежно від його економічного змісту у розрядах з 1 по 4 включає код розділу, код підрозділу видатків бюджету. Раніше у цих розрядах вказувалися нулі. У статті експерти 1С розглядають порядок формування класифікаційних ознак рахунків (КПС) , статей Плану фінансово-господарської діяльності на 2017 рік у «1С:Бухгалтерії державної установи 8» (редакцій 1 та 2).

З 1 січня 2017 р. набирає чинності п. 21.1 (запроваджено наказом Мінфіну Росії від 06.08.2015 № 124н) Інструкції щодо застосування Єдиного плану рахунків бухгалтерського обліку, затвердженої наказом Мінфіну Росії від 01.12.2010 № 157н, так згідно з яким номер рахунку плану рахунків бухгалтерського обліку бюджетних установ, плану рахунків бухгалтерського обліку автономних установ незалежно від його економічного змістуу розрядах з 1 по 4 включає код розділу, код підрозділу видатків бюджету.

Нагадаємо, що з 01.01.2016 номери рахунків робочого плану рахунків бухгалтерського обліку бюджетних та автономних установ залежно від їх економічного змісту також мають містити у 15 - 17 розрядах аналітичний код виду надходжень - доходів, інших надходжень, у тому числі від запозичень (джерел фінансування) дефіциту коштів установи) (далі - надходження) або аналітичний код виду вибутків - витрат, інших виплат, у тому числі щодо погашення запозичень (далі - вибуття), що відповідає коду (складовій частині коду) бюджетної класифікації Російської Федерації (аналітичній групі підвиду доходів бюджетів, коду виду видатків, аналітичній групі виду джерел фінансування дефіцитів бюджетів). У 5 - 14 розрядах можуть вказуватись нулі, якщо інше не встановлено Обліковою політикою суб'єкта обліку.

Формування класифікаційних ознак рахунків

Для формування номерів рахунків із такою структурою у довіднику Класифікаційні ознаки рахунків (КПС)програми «1С:Бухгалтерія державної установи 8» (редакція 1 – версія 1.0.44 і вище (далі – БДУ1), редакція 2 – версія 2.0.48 та вище (далі – БДУ2)) передбачено новий вид класифікаційної ознаки рахунку – «АУ та БУ » , а також реквізит «Уточнення показника » , що дозволяє уточнити вид довідника визначення типу останніх трьох розрядів КПС (розряди 15 - 17). Уточнюючий показник може приймати одне із значень: КРЛ, КДБ, КІФабо гКБК.

У розрядах 1-4 КПС виду « АУ та БО»вказується код розділу, код підрозділу видатків бюджету.

У розрядах 5 – 14 може вказуватися код із довільного класифікатора « Аналітичний код КПС», який застосовується для ведення аналітики відповідно до Облікової політики установи. Якщо додаткові аналітичні коди в установі не застосовуються, реквізит Аналітичний код КПС»можна не заповнювати.

Відповідно до уточнюючого показника ( КРЛ, КДБ, КІФ) у розрядах 15-17 КПС вказується код виду видатків, код аналітичної групи підвиду доходів бюджетів або код аналітичної групи виду джерел фінансування дефіцитів бюджетів бюджетної класифікації Російської Федерації.

При записі КПС йому надається код, сформований із складових частин, заданих у групі реквізитів Склад класифікаційної ознакиформи КПС.

Нагадаємо, що у формі КПСобов'язково слід вказувати дату початку дії КПС. Для КПС виду « АУ та БО»слід зазначити «01.01.2017».

Формування статей Плану ФГД на 2017 рік

З метою відображення планових призначень за доходами та видатками бюджетні та автономні установи у програмі «1С:Бухгалтерія державної установи 8» запроваджують статті плану ФХД у довідник «Статті плану надходжень (вибутків)».

В елементах довідника «Статті плану надходжень (вибутків)» для статей виду КРБ достатньо зазначити коди розділу та підрозділу, виду витрат та КОСГУ. За потреби можна вказати код із довільного класифікатора «Аналітичний код КПС», який застосовується для ведення аналітики відповідно до Облікової політики установи.

Вимоги до плану фінансово-господарську діяльність державної (муніципального) установи, утв. наказом Мінфіну Росії від 28.07.2010 № 81н, у ред. від 29.08.2016 № 142н (далі - Вимоги до Плану ФХД), не містять вимоги відображати у Плані ФХД доходи та джерела за аналітичними кодами підвидів доходів та джерел. Відповідно до пункту 8.1 Вимог до Плану ФХД у графі 3 Таблиці 2 за рядками 110 – 180, 300 – 420 зазначаються коди класифікації операцій сектору державного управління, за рядками 210 – 280 зазначаються коди видів видатків бюджетів.

Для відображення планових показників на рахунках бухгалтерського обліку в елементах довідника «Статті плану надходжень (вибутків)» для статей виду КДБ (КІФ) крім коду розділу та підрозділу класифікації витрат необхідно вказати коди аналітичної групи підвиду доходів (джерел) та КОСГУ.

За потреби можна вказати код із довільного класифікатора «Аналітичний код КПС», який застосовується для ведення аналітики відповідно до Облікової політики установи.

Приклади створення КПС та статей Плану ФХД на різні рахунки наведено у статті "1С:Бухгалтерія державної установи 8". Формування робочого плану рахунків бюджетних та автономних установ у 2017 р., що публікується у ресурсах ІТС-БЮДЖЕТ.

Зміна структури Робочого плану рахунків установи

Для формування у програмі «1С:Бухгалтерія державної установи 8» номерів рахунків з новою структурою Облікової політикибюджетної (автономної) установи на дату"01.01.2017" слід вказати нову Структуру Робочого плану рахунків (реквізит Структура РПСформи Облікова політика установи), в якій для кожного КФОмає бути встановлений тип КПС – « Класифікація АУ та БО».

Потім на 1 січня 2017 р. необхідно перенести залишки на КПС, що включають у розрядах 1-4 код розділу, код підрозділу видатків бюджету.

Перенесення залишків по КПС на 01.01.2017

З 01.01.2017 мають застосовуватись нові КПС у всіх номерах рахунків Робочого плану рахунків бухгалтерського обліку. Отже, на 01.01.2017 необхідно виконати перенесення залишків по КПС за всіма рахунками Робочого плану рахунків бухгалтерського обліку бюджетних та автономних установ.

За технологією, реалізованою у програмі «1С:Бухгалтерія державної установи 8», для ведення обліку у новому фінансовому році відповідно до кодів бюджетної класифікації, встановлених на 2017 рік, та вимог до формування номерів рахунків у 2017 році необхідно виконати перенесення залишків на нові КПС датою "31 грудня 2016 року".

До цього моменту до програми мають бути введені всі операції 2016 року, які мають знайти відображення у звіті за 2016 рік.

Для перенесення залишків за КПС у БДУ1 застосовуються такі документи (меню Сервіс - Службові - Документи перенесення залишків за КПС головного меню програми, інтерфейс Повний):

· Перенесення залишків по КПС;

· Перенесення залишків по КПС для рахунків авансів та розрахунків з постачальниками;

· Перенесення залишків по КПС для рахунків обліку номенклатури;

· Перенесення залишків по КПС для рахунків обліку ОС;

· Перенесення залишків по КПС для рахунків розрахунків із покупцями.

У БДУ2 застосовується універсальний документ «Перенесення залишків по КПС» (розділ Облік та звітність, команда панелі навігації Перенесення залишків групи команд Регламентні операції).

Попередньо слід створити КПС у частині:

· Доходів,

· Витрат,

· Джерел фінансування.

Докладніше про перенесення залишків з неактуальних КПС у програмі «1С:Бухгалтерія державної установи 8» можна прочитати в ресурсах ІТС-бюджету, статтях підрозділів «Перенесення залишків КПС» методичної підтримки БДУ1 та БДУ2.

Для БДУ1 - стаття «Практичні рекомендації щодо перенесення залишків з неактуальних КПС у програмі "1С:Бухгалтерія державної установи 8"»; для БДУ2 - стаття «Практичні рекомендації щодо перенесення залишків з неактуальних КПС у програмі "1С:Бухгалтерія державної установи 8, ред. 2"».

Відображення операцій 2017 року

Слід зазначити, що при застосуванні КПС виду «Класифікація АУ та БО», також як і раніше при застосуванні КПС виду «Бюджетна класифікація», всі операції 2017 року слід відображати згідно з додатком 2 «Порядок включення коду бюджетної класифікації Російської Федерації при формуванні номера рахунку бюджетного обліку» до Інструкції, утв. наказом Мінфіну Росії від 06.12.2010 № 162н (в ред. Наказу № 209н), з урахуванням положень пункту 2.1 Інструкції № 174н, пункту 3 Інструкції 183н у ред. Наказу №209н.

Детальніше: http://buh.ru/articles/documents/52569/

Як зазначено у статті, згідно з підпунктом «к» пункту 2.2 Додатка № 3 до наказу Мінфіну Росії від 30.11.2015 № 184н абзац 15 пункту 2 Інструкції № 162н викладено в наступній редакції: "За рахунками аналітичного обліку рахунки 0 00 " при формуванні залишків початку поточного фінансового року, крім рахунків аналітичного обліку рахунків 010600000 " Вкладення в нефінансові активи " , 010700000 " Нефінансові активи в дорозі " , в 5-17 розрядах номери рахунки вказуються нулі". - на виділеному жовтому дати посилання на http://its.1c.ru/db/garant/content/71199066/1/3022

Ми переклали на 31.12.2015 усі залишки за матеріалами на КПС виду «КРБ» з нульовим видом видатків (ВР). При списанні даних матеріалів на рахунок 109 00 чи 401 20 ми маємо використовувати КНС з нульовим ВР або з видом витрат 244? При цьому нові матеріали ми купуємо за ВР 244 і приходити ми їх теж повинні на ВР 244?

Те саме стосується ОС та амортизації. Якщо вхідний залишок висить на нульовому вигляді витрат, то й амортизація має нараховуватися на нульовий вид витрат? При цьому нові ОС ми маємо приходити на ВР 244? І амортизацію нараховувати також на ВР 244?

Державна бюджетна установа культури "Державний Волзький російський народний хор ім. П. М. Мілославова"

Для бюджетних та автономних установ законодавець передбачив з цією метою вказівку «нульових» КПС (класифікаційних ознак рахунків, розряди 1-17 номера рахунку Робочого плану рахунків установи). Відповідно до пункту 2.1 Інструкції із застосування Плану рахунків бухгалтерського обліку бюджетних установ (наказ Мінфіну Росії від 16.12.2010 № 174н у редакції наказу Мінфіну Росії від 31.12.2015 № 227н) «За рахунками аналітичного обліку рахунки 0 400 "У 5 - 17 розрядах номерів рахунків відображаються нулі". Аналогічний стан міститься у пункті 3 додатка № 2 до наказу Мінфіну Росії від 23.12.2010 N 183н у редакції наказу Мінфіну Росії від 31.12.2015 № 228н.

Накази Мінфіну Росії від 31.12.2015 № 227н та від 31.12.2015 № 228н розміщені на сайті Мінфіну Росії (http://www.minfin.ru/ru/perfomance/budget/bu_gs/budgetaccounting/)

Тобто, якщо нарахування амортизації на об'єкти основних засобів та нематеріальних активів відображається за дебетом рахунку 0 401 01 271 "Витрати на амортизацію основних засобів та нематеріальних активів", а вибуття витрачених матеріальних запасів, втрат в обсязі норм природних втрат матеріальних запасів, а також у непридатність предметів м'якого інвентарю та посуду відображається за дебетом рахунка 0 401 20 272 "Витрата матеріальних запасів", то незалежно від дати надходження нефінансового активу до установи в номерах рахунків 0 401 01 271, 0 401 20 272 можна вказувати

Слід зазначити, що з рахунків 109 00 " Витрати виготовлення готової продукції, виконання робіт, надання послуг " аналогічне положення не передбачено. Отже, номери рахунків 109 00 мають формуватися у загальновстановленому порядку:

«2.1. При веденні бюджетними установами бухгалтерського обліку господарські операції на рахунках Робочого плану рахунків, затвердженого бюджетною установою у рамках формування облікової політики, відображаються:

в 1 - 4 розрядах номера рахунку - аналітичний код виду функції, послуги (роботи) установи, що відповідає коду розділу, підрозділу класифікації видатків бюджетів (це положення має застосовуватися з 2017 р.);

у 5 - 14 розрядах номера рахунку - відображаються нулі, якщо інше не передбачено обліковою політикою установи;

у 15 - 17 розрядах номера рахунку - аналітичний код виду надходжень від доходів, інших надходжень, у тому числі від запозичень (джерел фінансування дефіциту коштів установи) (далі - надходження) або аналітичний код виду вибутків за видатками, іншими виплатами, у тому числі за погашення запозичень (далі - вибуття), що відповідає коду (складовій частині коду) бюджетної класифікації Російської Федерації (аналітичній групі підвиду доходів бюджетів, коду виду видатків, аналітичній групі виду джерел фінансування дефіцитів бюджетів)».

Таким чином, номери рахунків 109 00 в Робочому плані рахунків установи в 2016 р. обов'язково повинні містити вид видатків бюджетної класифікації видатків РФ.

Застосування «нульових» КПС для формування номера рахунку обліку нефінансових активів передбачено лише для залишків НФА, що склалися на початок чергового фінансового року. Облік вступників у 2016 р. НФА слід вести на рахунках, номер яких включає вид видатків бюджетної класифікації видатків РФ.

У програмі «1С:Бухгалтерія державної установи 8» номер рахунку обліку НФА має включати КПЗ виду «КРБ».

Це питання можна назвати одним із найпопулярніших серед користувачів програми «1С:Бухгалтерія державної установи 8». Як правило, питання надходить від державних установ, що фінансуються з бюджету суб'єкта Російської Федерації, а також з бюджету муніципальних округів, набагато рідше від установ, які фінансуються за рахунок коштів федерального бюджету.

Чому це питання виникає в деяких випадках дуже гостро? Чому користувачі не можуть знайти у довіднику ті чи інші цільові статті, види витрат, статті чи підвиди доходів?

Відповідям на ці питання присвячено цю статтю.

До набрання чинності Федеральним законом № 83-ФЗ від 08.05.2010 «Про внесення змін до окремих законодавчих актів Російської Федерації у зв'язку з удосконаленням правового становища державних (муніципальних) установ» усі державні установи були одержувачами бюджетних коштів. Бюджетний облік вівся за інструкціями, що затверджують 26-тизначний план рахунків бюджетного обліку, складовою кожного рахунку був 17-ти розрядний елемент - КБК (код бюджетної класифікації), який міг приймати кілька значень: КРБ (код видатків бюджету), КДБ (код доходів бюджету ), КІФ (класифікатор джерела внутрішнього фінансування), гКБК (код глави, інші розряди - 0).

Після набрання чинності Федерального закону 83-ФЗ відбулася наймасштабніша за останні десятиліття реорганізація бюджетної мережі, що розділила державні установи на казенні (отримувачі бюджетних коштів) та бюджетні з автономними (отримувачі субсидій з бюджетів відповідного рівня).

Набули чинності 7 нових інструкцій, які затверджують правила ведення бухгалтерського обліку, регістри первинних документів, а також форми квартальної та річної звітності.

Радикальні зміни зазнали такі питання: бюджетним та автономним установам було дозволено вести облік не за повною бюджетною класифікацією, а за довільною класифікацією. Це не означало, що кількість розрядів у бухгалтерських рахунках зменшилася, лише дозволено застосовувати у відповідних розрядах значення «0». Причому, якщо засновник вважатиме за необхідне запровадити свою відомчу класифікацію, то бухгалтерський облік в установі має вестись із застосуванням цієї класифікації.

Крім того, казенні установи – одержувачі коштів з бюджету суб'єкта та бюджетів муніципальних округів та утворень, працюють із застосуванням бюджетної класифікації, затвердженої локальними нормативними актами та законами про бюджети відповідних суб'єктів та муніципальних округів.

Програма "1С: Бухгалтерія державної установи 8" підтримує актуальність бюджетної класифікації, затвердженої наказами Міністерства фінансів Російської Федерації. На даний момент діє наказ Міністерства фінансів Російської Федерації від 21.12.2010 № 180н "Про затвердження Вказівок про порядок застосування бюджетної класифікації Російської Федерації" з урахуванням внесених змін.

У типове постачання релізу програми входить файл "federal.clax", який актуалізує бюджетну класифікацію (згідно з наказом Міністерства фінансів Російської Федерації) в інформаційній базі за допомогою вбудованої обробки "Оновлення бюджетної класифікації".

Тому не всі державні установи можуть знайти класифікатори, необхідні для ведення бухгалтерського та бюджетного обліку.

А тепер розглянемо у покроковому режимі, як у програмі «1С:Бухгалтерія державної установи 8» внести класифікатор, затверджений локальним нормативним актом, а саме наказом Департаменту з фінансів, бюджету та контролю Краснодарського краю від 22.12.2011 р. №532 «Про встановлення порядку застосування у 2012 році бюджетної класифікації Російської Федерації у частині, що відноситься до крайового бюджету та бюджету Територіального фонду обов'язкового медичного страхування Краснодарського краю».

Потрібно занести до довідника нові КПС (класифікаційна ознака рахунку):

код видатків бюджету 825 0707 4230203 013 – «Заходи, пов'язані з проведенням оздоровчої кампанії дітей, які перебувають у скрутній життєвій ситуації, фінансове забезпечення яких здійснюється за рахунок коштів крайового бюджету»

код доходів бюджету 841 1 17 05020 02 0011 – «Надходження внесків на заходи щодо охорони об'єктів культурної спадщини»

При додаванні нового КПС до довідника КПС установи необхідно врахувати кілька моментів:

3. У всіх створених елементах довідників меню «Бюджетна класифікація» у полі «Початок дії» вказати цей нормативний акт, а у полі «Бюджет» - вибрати відповідний бюджет

4. Перевірити у картці установи відповідність поля «Бюджет» та поля «Код глави» створеним елементам

Після цього можна розпочинати створення нового КПС.

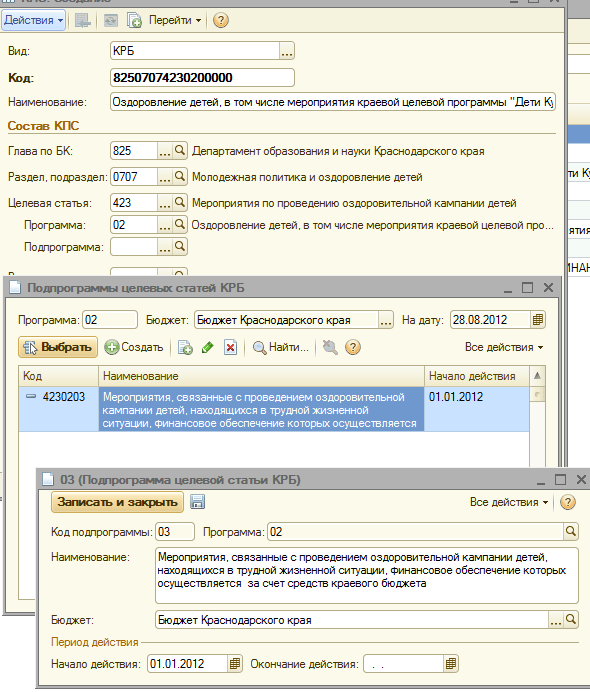

Створимо у довіднику код видатків бюджету 825 0707 4230203 013 – «Заходи, пов'язані з проведенням оздоровчої кампанії дітей, які перебувають у скрутній життєвій ситуації, фінансове забезпечення яких здійснюється за рахунок коштів крайового бюджету»

1. Встановлюємо вигляд класифікатора "КРБ"

3. Вибираємо із довідника розділ, підрозділ

4. Заносимо нову цільову статтю (згідно з структурою цільової статті за наказом Департаменту з фінансів, бюджету та контролю Краснодарського краю від 22.12.2011 р. №532)

5. Додаємо потрібну програму

6. Додаємо необхідну підпрограму у суворій відповідності до ієрархії цільової статті

7. Вибираємо вид витрат, заносимо найменування коду витрати відповідно до Додатка №1 до Наказу ДФБК 532 від 22.12.2012 року та зберігаємо елемент.

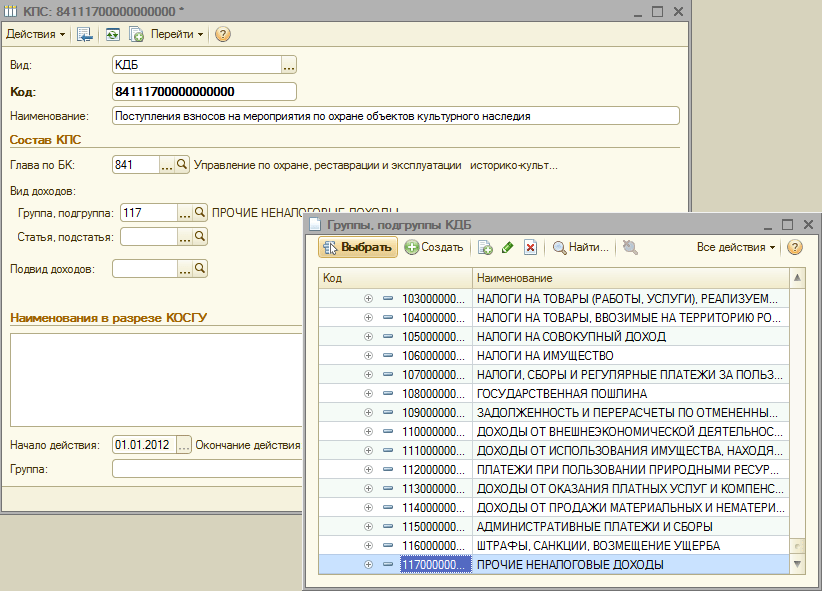

Тепер створимо у довіднику КПС установи код доходів бюджету 841 1 17 05020 02 0011 – «Надходження внесків на заходи щодо охорони об'єктів культурної спадщини»

1. Встановлюємо вигляд класифікатора «КДБ»

2. Вибираємо з довідника главу з БК

3. Вибираємо групу, підгрупу доходів

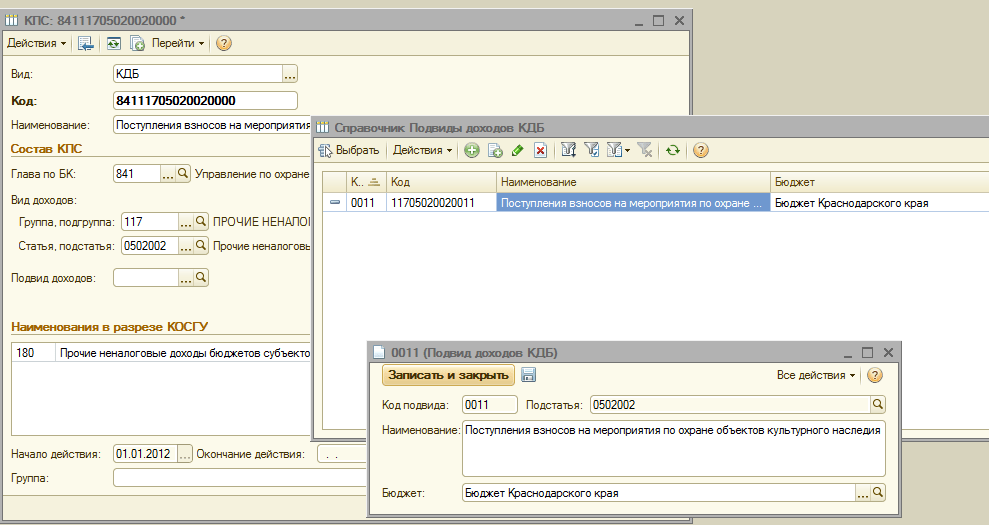

4. Наступним етапом буде вибір статті та підстатті коду доходів

5. І на закінчення додамо підвид доходів

8. Занесемо найменування коду доходів відповідно до Додатка № 3 до Наказу ДФБК 532 від 22.12.2012 року та зберігаємо елемент.

Кількість показів: 35003