Firma dováža tovar: čo má robiť účtovník. Dovážaný tovar: nákup a predaj

Krok 1. Nastavenia účtovania dovážaného tovaru podľa colnej deklarácie

Je potrebné nakonfigurovať funkčnosť 1C 8.3 prostredníctvom ponuky: Domov - Nastavenia - Funkcie:

Prejsť na záložku Zásoby a začiarknite políčko dovážaný tovar. Po nainštalovaní do 1C 8.3 bude možné viesť evidenciu zásielok dovážaného tovaru podľa čísel colných vyhlásení. V dokladoch o prijatí a predaji budú k dispozícii údaje o colnom vyhlásení a krajine pôvodu:

Ak chcete vykonať vyrovnania v mene, na karte Vysporiadania začiarknite políčko Vyrovnania v mene a ku.

Krok 2. Ako zaúčtovať dovezený tovar v 1C 8.3 Účtovníctvo

Zadáme dokument Príjem tovaru do 1C 8.3 s uvedením čísla colného vyhlásenia a krajiny pôvodu:

Pohyb príjmového dokladu bude nasledovný:

Na ťarchu pomocného podsúvahového účtu GTD zohľadní sa informácia o množstve prijatého dovážaného tovaru s uvedením krajiny pôvodu a číslom colného vyhlásenia. Súvaha tohto účtu bude uvádzať zostatky a pohyb tovaru v rámci colného vyhlásenia.

Pri predaji dovážaného tovaru je možné kontrolovať dostupnosť tovaru presúvaného každým colným vyhlásením:

V programe 1C 8.3 Účtovanie na rozhraní Taxi pre účtovanie dovozov z členských krajín colnej únie boli vykonané zmeny v účtovej osnove a objavili sa nové doklady. Viac o tom nájdete v našom videu:

Krok 3: Ako zaúčtovať dovezený tovar ako tovar v tranzite

Ak je počas dodacej lehoty potrebné účtovať dovezený tovar ako materiál na ceste, môžete vytvoriť ďalší sklad na účtovanie takéhoto tovaru ako sklad Položky sú na ceste:

Analýzu účtu 41 je možné konfigurovať podľa miest úložiska:

Ak to chcete urobiť, v 1C 8.3 musíte vykonať nastavenia:

Kliknite na odkaz Účtovanie zásob a začiarknite políčko Sklady (skladovacie miesta). Toto nastavenie v 1C 8.3 umožňuje povoliť analýzu miesta uloženia a určiť, ako sa bude viesť účtovníctvo: iba kvantitatívny alebo kvantitatívny súčet:

Keď tovar skutočne príde, použijeme na zmenu miesta uskladnenia nasledujúci dokument:

Vyplňte dokument:

V súvahe k účtu 41 sú uvedené pohyby na skladoch:

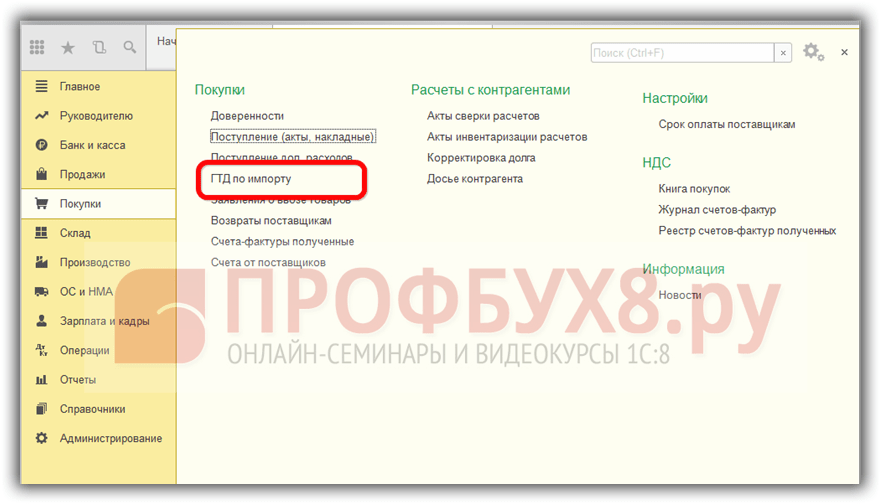

Krok 4. Vyplnenie dokladu colnej deklarácie pre dovoz v 1C 8.3

Podniky, ktoré uskutočňujú priame dodávky dovážaného tovaru, musia odrážať clo za prijatý tovar. Dokument GTD pre import v 1C 8.3 možno zadať na základe príjmového dokladu:

alebo z ponuky Kúpiť:

Vyplňte doklad colnej deklarácie pre dovoz v 1C 8.3 Účtovníctvo.

Na karte Hlavné zadajte:

- Colný orgán, ktorému platíme clo a zmluvu;

- Podľa akého čísla colného vyhlásenia tovar prišiel;

- Výška cla;

- výška pokút, ak nejaké existujú;

- Vyvesme vlajku Odpočet zapíšte do nákupnej knihy, ak to potrebujete premietnuť do nákupnej knihy a automaticky akceptovať DPH na odpočet:

Na záložke Oddiely colného vyhlásenia zadajte výšku poplatku. Keďže dokument je generovaný na základe, 1C 8.3 už vyplnil určité polia: colná hodnota, množstvo, dokument šarže a hodnota faktúry. Zadáme výšku cla alebo sadzbu % cla, po ktorej 1C 8.3 automaticky rozdelí sumy:

Poďme odovzdať dokument. Vidíme, že k nákladom na tovar sa účtujú clo:

Ak chcete podrobnejšie preštudovať vlastnosti účtovania tovaru v prípade, že je na faktúre dodávateľa uvedené colné vyhlásenie, skontrolujte registráciu takejto faktúry v nákupnej knihe, preštudujte si program 1C 8.3 na profesionálnej úrovni so všetkými nuansami daní a poplatkov. účtovníctva, od správneho zadávania dokladov až po zostavenie všetkých základných formulárov výkazníctva - pozývame Vás do našej . Viac o kurze sa dozviete v našom videu:

Tieto informácie budú užitočné pre organizácie, ktoré dovážajú tovar na územie Ruskej federácie. V článku popíšeme účtovanie dovozných operácií, poskytneme prístupné vysvetlenie funkcií účtovníctva, daňového účtovníctva, tvorby nákladov na dovážaný tovar, podporované regulačným rámcom.

Účtovanie dovozných operácií

V súlade s federálnym zákonom z 8. decembra 2003 č. 164-FZ „O základoch štátnej regulácie zahraničnej obchodnej činnosti“ (v znení zmien a doplnkov) (odsek 10, článok 2) je dovoz tovaru dovozom tovaru do Ruskej federácie bez povinnosti spätného vývozu.

Aby sa predišlo problémom s legislatívou, je potrebné veľmi dôsledne viesť účtovnú aj daňovú evidenciu dovozných operácií.

Účtovanie dovozných operácií je v mnohých ohľadoch podobné daňovému účtovníctvu, má však niekoľko charakteristických čŕt:

Účtovné zápisy pre účtovanie dovozných operácií

Podrobnosti o účtovníctve a daňovom účtovaní dovozných operácií budú vysvetlené nižšie:

| účtovný zápis | Vysvetlenie | Dokument potvrdzujúci operáciu | |

| D 60 | K 52 | Prevod zálohovej platby dodávateľovi za dovezený tovar | Bankový výpis, príkaz na úhradu |

| D 76 | K 51 | Platba colných poplatkov | DT, výpis z účtu, príkaz na úhradu |

| D 07 | K 60 |

| Formulár č. OS-14 "Zákon o prevzatí (prijatí) zariadenia" Formulár č. MX-1 „Zákon o prevzatí a odovzdaní inventárnych položiek na sklad“ Formulár TORG-1 „Zákon o prevzatí tovaru“ |

| D 19 | K 76 | Premietnutá dovozná DPH | DT, výpis z účtu, výpis z účtovníctva |

| D 07 | K 60 | Účtovné informácie | |

| D 19 | K 60 | Faktúry, účtovné referencie | |

| D 01 | Do 08-4 | Tlačivo č. OS-1 "Zákon o prevzatí a prevode predmetu dlhodobého majetku (okrem budov, stavieb)" | |

| D 68 | K 19 | Podanie na odpočet dovoznej DPH | Faktúra, účtovný výkaz |

| D 60 | K 91-1 | Účtovné informácie | |

| D 91-2 | K 60 | Časové rozlíšenie záporných kurzových rozdielov pri vysporiadaní s dodávateľmi v cudzej mene | Účtovné informácie |

| D 60 | K 52 | výpis z účtu | |

Daňové účtovníctvo dovozných operácií

Podľa odseku 3 odseku 1 článku 268 daňového poriadku Ruskej federácie má daňovník pri predaji majetku alebo majetkových práv právo znížiť príjem z takýchto operácií o sumu výdavkov priamo súvisiacich s takýmto predajom. Do úvahy sa berú tieto výdavky:

- v sadzbe;

- skladovanie;

- služba;

- dopravy.

V súlade s článkom 320 daňového poriadku Ruskej federácie sa určuje postup určovania nákladov na obchodné operácie. Podľa tohto normatívneho aktu výška distribučných nákladov zahŕňa náklady na:

- dodanie tovaru;

- náklady na skladovanie;

- iné náklady spojené s kúpou tovaru.

Platiteľ dane má právo tvoriť náklady na tovar s prihliadnutím na náklady na distribúciu. Podrobnosti o tvorbe nákladov na tovar sú vysvetlené v časti „Ako sa tvoria náklady na dovážaný tovar?“.

Príklad účtovania dovozných operácií

ABV LLC nakúpila tovar v Španielsku za sumu 8 000 € dňa 7. 11. 2017. ABV LLC získala vlastnícke práva k tovaru dňa 7. 11. 2017.

- Colný poplatok - 12 000 rubľov.

- Clo - 15%.

- Vypočítaná DPH: 8000*68,77*1,15*0,18=113883,12 rubľov.

- Náklady na doručenie nehnuteľnosti na územie Ruskej federácie 34650,00 (vrátane DPH 6237,00)

Dňa 16.7.2017 prebehla konečná platba za tovar. Kurz €: 7. 11. 2017 - 68,77 rubľov, 16. 7. 2017 - 68,36 rubľov.

| účtovný zápis | Vysvetlenie | Množstvo (rub.) | |

| D 76 | K 51 | Platba colných poplatkov | 12 000,00 |

| D 76 | K 51 | Platba cla | 82 524,00 (8000*68,77*0,15) |

| D 07 | K 60 | Vlastníctvo tovaru ako:

Vlastník robí nezávislé rozhodnutie, ktoré sa riadi predpismi. | 550 160,00 (8000*68,77) |

| D 19 | K 76 | Premietnutá dovozná DPH | 113 883,12 |

| D 07 | K 60 | Náklady na dodanie majetku na územie Ruskej federácie | 34 650,00 |

| D 19 | K 60 | DPH za prepravu majetku | 6 237,00 |

| D 01 | Do 08-4 | Zaúčtovanie prijatého majetku | 550 160,00 |

| D 68 | K 19 | Podanie na odpočet DPH | 120 120,12 (113 883,12+6237) |

| D 60 | K 91-1 | Časové rozlíšenie kladných kurzových rozdielov pri zúčtovaní s dodávateľmi v cudzej mene | 3 280,00 (8000*(68,77-68,36)) |

| D 60 | K 52 | Záverečné zúčtovanie s dodávateľom za dovezený tovar | 546 880,00 (8 000*68,36) |

Chyby v účtovaní operácií dovozu

Pri účtovaní importných transakcií musíte byť veľmi opatrní, aby ste sa vyhli chybám, ktoré sa často zistia počas auditu:

- nesprávna konverzia cudzej meny na ruble počas devízovej transakcie;

- neexistuje preklad textu dokumentu, na základe ktorého sa platba uskutočňuje z účtu v cudzej mene, do ruštiny;

- nedodržiavanie lehôt na plnenie záväzkov zo zmlúv o zálohových platbách;

- nesprávna súvzťažnosť účtov pre účtovanie dovozných operácií.

Ako sa tvoria náklady na dovážaný tovar?

V súlade s odsekom 6 vyhlášky o účtovníctve „Účtovanie zásob“ RAS 5/01 skutočnou obstarávacou cenou zásob obstaraných za odplatu je výška skutočných nákladov organizácie na obstaranie s výnimkou dane z pridanej hodnoty a iných návratných nákladov. dane (okrem prípadov stanovených právnymi predpismi Ruskej federácie). Na určenie skutočných nákladov je možné použiť nasledujúci vzorec:

Skutočné náklady:

- čiastky zaplatené v súlade so zmluvou dodávateľovi (predávajúcemu);

- sumy vyplatené organizáciám za informačné a poradenské služby súvisiace s obstarávaním zásob;

- clá;

- nenávratné dane zaplatené v súvislosti s nadobudnutím jednotky zásob;

- odmeny vyplácané sprostredkovateľskej organizácii, prostredníctvom ktorej sa zásoby obstarávajú;

- náklady na obstaranie a dodanie zásob do miesta ich použitia vrátane nákladov na poistenie. Tieto náklady zahŕňajú najmä náklady na obstaranie a dodanie zásob;

- náklady na údržbu obstarávacej a skladovacej jednotky organizácie, náklady na prepravné služby pri dodaní zásob do miesta ich použitia, ak nie sú zahrnuté v cene zásob ustanovenej zmluvou; naakumulované úroky z úverov poskytnutých dodávateľmi (komerčný úver); časovo rozlíšené pred účtovaním zásob úroky z požičaných prostriedkov, ak sa podieľajú na obstaraní týchto zásob;

- náklady na uvedenie zásob do stavu, v ktorom sú vhodné na použitie na plánované účely. Tieto náklady zahŕňajú náklady organizácie na spracovanie, triedenie, balenie a zlepšenie technických charakteristík prijatých zásob, nesúvisiace s výrobou výrobkov, výkonom prác a poskytovaním služieb;

- ostatné náklady priamo súvisiace s obstaraním zásob.

Všeobecné obchodné a iné podobné náklady nie sú zahrnuté do skutočných nákladov na obstaranie zásob, okrem prípadov, keď priamo súvisia s obstaraním zásob.

Odsek 6 hovorí, že prepočet na ruble sa vykonáva podľa výmenného kurzu platného v deň transakcie v cudzej mene. Podľa bodu 9 PBU 3/2006 je v prípade zaplatenia zálohy za zakúpený tovar kurz fixný ku dňu zaplatenia zálohy so stanovením zodpovedajúcej ceny tovaru. Zvyšok tovaru bude prijatý do účtovníctva s prihliadnutím na zmenený kurz (ak k takémuto javu dôjde).

Doklady potrebné na zaúčtovanie dovezeného tovaru

Podľa federálneho zákona zo 6. decembra 2011 č. 402-FZ „o účtovníctve“ (článok 9) musí každá skutočnosť ekonomickej činnosti podliehať registrácii s primárnym účtovným dokladom. Na účtovanie dovozných operácií sú hlavnými účtovnými dokladmi, ktorých prítomnosť je potrebná na účtovné a daňové zaúčtovanie dovážaného tovaru:

- zmluva o zahraničnom obchode s dovozcom tovaru;

- faktúra vystavená predávajúcim;

- preprava, zasielanie dokladov;

- dokumenty o poistení;

- vyhlásenie o tovare (DT);

- bankové výpisy potvrdzujúce zaplatenie colného poplatku a cla;

- nákladné listy, akty o prevzatí inventárnych položiek;

- technická dokumentácia. Prečítajte si tiež článok: → "".

Legislatívne akty upravujúce dovoz tovaru:

| Normatívny akt | Rozsah regulácie |

| Vyhláška Ministerstva financií Ruskej federácie z 9. júna 2001 č. 44n „O schválení účtovného predpisu „Účtovanie zásob“ PBU 5/01 (v platnom znení) | Tvorba nákladov na dovážaný tovar |

| Vyhláška Ministerstva financií Ruskej federácie z 27. novembra 2006 č. 154n „O schválení vyhlášky o účtovníctve „Účtovanie majetku a záväzkov v cudzej mene“ (PBU 3/2006)“ (v platnom znení) | Stanovenie nákladov na tovar v závislosti od výmenného kurzu |

| odsek 3 odsek 1 článok 268 daňového poriadku Ruskej federácie | Daňové účtovníctvo dovážaného tovaru |

| Článok 320 daňového poriadku Ruskej federácie | Postup pri určovaní nákladov na obchodné operácie |

| Podľa federálneho zákona zo 6. decembra 2011 č. 402-FZ „o účtovníctve“ (článok 9) | Primárne účtovné doklady |

| Federálny zákon z 8. decembra 2003 č. 164-FZ „O základoch štátnej regulácie zahraničnej obchodnej činnosti“ (článok 10, článok 2) | Definícia dovozu tovaru |

Rubrika „Otázky a odpovede“

Otázka číslo 1. Sme povinní pri nákupe dovážaného tovaru platiť zálohové platby zahraničnému predajcovi?

Povinnosť zaplatiť preddavok vzniká za podmienky, že sa táto povinnosť objaví v zmluve, ktorú ste uzavreli so zahraničným dodávateľom. Ak zmluva nestanovuje zálohu na nákup dovážaného tovaru, nie ste povinný ju zaplatiť.

Otázka číslo 2. Rozumiem tomu správne, že účtovanie tovaru začína dňom prechodu vlastníckeho práva k nemu, aj keď tovar ešte nebol prijatý a zaplatený?

Áno, v súlade s právnymi predpismi Ruskej federácie kupujúci dovážaného tovaru prijíma tovar do investičného majetku alebo zásob v čase prevodu vlastníckych práv od predávajúceho.

Prepočítajte náklady na dovážaný tovar v rubľoch

Pri dovoze sa zúčtovanie s dodávateľom zvyčajne uskutočňuje v cudzej mene. Zúčtovanie v rubľoch je skôr výnimkou.

Ak prijatie tovaru predchádza jeho zaplateniu, potom sa náklady na tovar vyjadrené v cudzej mene prepočítajú na ruble výmenným kurzom Centrálnej banky Ruskej federácie v deň prevodu vlastníctva na dovozcu.<1>.

Podmienky prevodu vlastníctva určuje zmluva o zahraničnom obchode. Môže obsahovať:

<или>je priamo uvedené miesto a čas prevodu vlastníctva dovážaného tovaru na kupujúceho;

<или>je uvedené, že okamih prechodu vlastníctva tovaru sa rovná okamihu prechodu nebezpečenstva náhodnej straty tovaru v súlade s pravidlami „Incoterms 2010“;

<или>označuje právo krajiny (Rusko alebo krajina protistrany) reguluje transakciu ako celok. Ak toto označenie nie je k dispozícii, je potrebné postupovať podľa zákonov krajiny predajcu.<2>.

Ak platba za tovar predchádza jeho prevzatiu, potom sa cena tovaru určí nasledovne<3>:

Náklady na tovar z hľadiska zálohových platieb sa vypočítajú podľa výmenného kurzu Centrálnej banky Ruskej federácie v deň platby;

Zvyšok nákladov sa tvorí podľa výmenného kurzu Centrálnej banky Ruskej federácie v deň prevodu vlastníctva.

Účtovanie dovezeného tovaru

Produkt by mal byť vykázaný v účtovníctve, keď riziká a odmeny s ním spojené prešli na organizáciu. Zvyčajne sa tak deje súčasne s prevodom vlastníckeho práva k tovaru. Vtedy je potrebné premietnuť tovar na účet 41. Pre účet 41 „Tovar“ je možné otvoriť tieto podúčty:

- "Dovezený tovar v tranzite do zahraničia", ak je tovar odoslaný, ale nedorazil na miesto určenia do konca vykazovaného obdobia. Tovar je prijímaný na základe oznámení zahraničných dodávateľov o odoslaní tovaru;

- "Dovezený tovar v prístavoch a skladoch Ruskej federácie", ak tovar dorazil na colnicu;

- "Dovážaný tovar priamymi dodávkami", ak je tovar zasielaný železničnými, cestnými a leteckými nákladnými listami medzinárodnej priamej komunikácie;

- "Dovezený tovar v tranzite do Ruskej federácie", ak tovar prekročil colnú hranicu.

V cene tovaru musia byť okrem dohodnutej (zmluvnej) ceny zahrnuté aj súvisiace náklady:

Cestovné;

Colné platby a poplatky;

Ostatné výdavky spojené s nákupom a dodaním tovaru (poistenie, colné sprostredkovanie).

Na zhromažďovanie informácií o nákladoch na tovar môžete použiť účet 15 „Obstarávanie a obstaranie hmotného majetku“. V tomto prípade sa všetky súvisiace náklady zhromažďujú na tomto účte. A po prechode vlastníckeho práva k tovaru sa jeho hodnota s prihliadnutím na súvisiace náklady odpíše na ťarchu účtu 41 „Tovar“.

Náklady na dopravu je možné zohľadniť aj samostatne na účte 44 „Predajné náklady“, ak je táto možnosť stanovená v účtovných zásadách.<4>. Napríklad, keď je sortiment dostatočne široký a je problematické zahrnúť náklady na dopravu priamo do ceny každého druhu produktu.

Organizácie, ktoré neplatia bežnú DPH (osobitné režimy alebo oslobodené od DPH), zahŕňajú do nákladov na tovar aj sumu colnej DPH zaplatenú pri dovoze.

Kurzové rozdiely vzniknuté pri prepočte záväzku voči dodávateľovi sa prejavia ako ostatné príjmy alebo výdavky a nepodieľajú sa na tvorbe nákladov na dovážaný tovar<5>. Záväzky voči dodávateľovi sa preceňujú<6>:

Na konci každého mesiaca;

Ku dňu splatenia (čiastočného splatenia) dlhu.

Daňové účtovníctvo dovážaného tovaru

Vo všeobecnosti platí, že v kúpnej cene tovaru je zahrnutá len zmluvná cena. Vo svojich účtovných zásadách pre daňové účely si však môžete zafixovať, že do nákladov na tovar budú zahrnuté aj ostatné náklady spojené s obstaraním tovaru.

V tomto prípade sa náklady na nákup tovaru a náklady na jeho doručenie (ak nie sú zahrnuté v cene) berú do úvahy ako priame náklady a všetky ostatné náklady - ako nepriame. Priame náklady na prepravu tovaru podliehajú povinnému rozdeleniu medzi predaný tovar a zostatok nepredaného tovaru<7>.

Kurzové rozdiely vznikajúce pri prepočte veriteľov sa premietajú do neprevádzkových výnosov a nákladov<8>. Výška poukázaného preddavku sa neprehodnocuje<9>.

Príklad. Účtovanie dovezeného tovaru čiastočne zaplatené vopred

Organizácia uzavrela zmluvu s talianskou firmou na dodávku tovaru v hodnote 45 000 eur. Podľa podmienok zmluvy vlastníctvo tovaru prechádza na kupujúceho po colnom odbavení. Tovar sa platí nasledovne:

Platba vopred - 34% z hodnoty tovaru;

Zvyšná čiastka je uhradená do mesiaca odo dňa prevzatia tovaru.

Dňa 21.06.2012 bol uhradený preddavok vo výške 15 300 eur (45 000 eur x 34 %). Kurz centrálnej banky Ruskej federácie - 41 2441 rubľov. za euro.

13.07.2012 (kurz Centrálnej banky Ruskej federácie je 40,0072 rubľov za euro):

Zaplatené clo vo výške 180 032,40 rubľov. a clo vo výške 5500 rubľov;

DPH zaplatená pri dovoze vo výške 356 464,15 RUB;

Tovar prešiel colným odbavením.

Dňa 13.08.2012 bola poukázaná zvyšná platba za vybavenie - 29 700 eur (45 000 eur - 15 300 eur). Kurz centrálnej banky Ruskej federácie - 39,1923 rubľov. za euro.

Kurz centrálnej banky Ruskej federácie k 31. júlu 2012 je 39,5527 rubľov. za euro.

| Obsah prevádzky | Dt | ct | Množstvo, trieť. |

| Ku dňu prevodu platby vopred (21.06.2012) | |||

|---|---|---|---|

| Preddavok dodávateľovi bol prevedený (15 300 eur x 41,2441 rubľov / eur) | 52 "Menové účty" | 631 034,73 | |

| Ku dňu prevodu vlastníctva tovaru (dátum colného odbavenia - 13.07.2012) | |||

| Clo zaplatené | 51 "Zúčtovacie účty" | 180 032,40 | |

| Colný poplatok zaplatený | 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“ | 51 "Zúčtovacie účty" | 5 500,00 |

| DPH za dovoz zaplatená | 51 "Zúčtovacie účty" | 356 464,15 | |

| Zaplatená premietnutá DPH | 68 "Výpočty daní a poplatkov" | 356 454,15 | |

| Zohľadní sa hodnota prijatého tovaru (15 300 eur x 41,2441 rubľov / euro + 29 700 eur x 41,0072 rubľov / euro) | 41 "Tovar" | 60 "Vyrovnania s dodávateľmi a zmluvnými partnermi" | 1 819 248,57 |

| Zaplatená DPH akceptovaná | 68 "Výpočty daní a poplatkov" | 19 "DPH z nadobudnutých hodnôt" | 356 454,15 |

| Na konci mesiaca (31.7.2012) | |||

| Odráža sa kladný kurzový rozdiel dlhu voči dodávateľovi (29 700 eur x (40,0072 rubľov / eur - 39,5527 rubľov / eur)) | 60 "Vyrovnania s dodávateľmi a zmluvnými partnermi" | 91-1 "Iné príjmy" | 13 498,65 |

| V deň prevodu zvyšku platby za tovar (13.08.2012) | |||

| Zvyšná časť nákladov na tovar bola uhradená dodávateľovi (29 700 eur x 39,1923 rubľov / euro) | 60 "Vyrovnania s dodávateľmi a zmluvnými partnermi" | 52 "Menové účty" | 1 164 011,31 |

| Odráža sa kladný kurzový rozdiel dlhu voči dodávateľovi (29 700 eur x (39,5527 rubľov / euro - 39,1923 rubľov / euro)) | 60 "Vyrovnania s dodávateľmi a zmluvnými partnermi" | 91-1 "Iné príjmy" | 10 703,88 |

Okrem účtovania dovážaného tovaru môže byť účtovník zodpovedný aj za spracovanie dovoznej transakcie v banke (napríklad vystavenie transakčného pasu). Viac o tom v niektorom z nasledujúcich vydaní.

______________________________

<1>odsek 10 čl. 272 Daňového poriadku Ruskej federácie

<2>čl. 1211 Občianskeho zákonníka Ruskej federácie

<3>odsek 10 čl. 272 daňového poriadku Ruskej federácie; Listy Ministerstva financií z 28. októbra 2010 N 03-03-05 / 239, z 2. júna 2010 N 03-03-06 / 1/369, zo dňa 13. mája 2010 N 03-03-06 / 1- 328

Ako získať odpočet DPH zaplatenej na colnici pri dovoze, aký dátum by mal CCD uviesť pri prijatí dovážaného tovaru, článok povie.

otázka: Aký dátum vykonať colné vyhlásenie, ak sa dátum vydania líši od dátumu uvedeného vo vyhlásení na tovar. Dňom prevzatia dovážaného tovaru je podľa TD dátum prepustenia, pretože v zmluve so zahraničným dodávateľom je uvedené, že prechod vlastníckeho práva k tovaru prechádza okamihom prepustenia tovaru do voľného obehu na území SR. Ruská federácia, určený dátumom v colnej značke "Prepustenie je povolené", ale DT je vystavený iný dátum a výmenný kurz $ je iný. Ukazuje sa, že prichádzam do dátumu pečiatky "Vydanie je povolené" a aký dátum by sa mal vykonať motor s plynovou turbínou? Dátum zaúčtovania alebo dátum DT, kurz $ pre každý dátum je iný?

odpoveď: GTD v účtovníctve vôbec nemusíte zaúčtovať.

Tovar ste povinní odoslať v súlade s podmienkami zmluvy - v deň colnej známky „Prepustenie je povolené“. Dátum vyhotovenia colného vyhlásenia nehrá na účely účtovníctva žiadnu úlohu.

Ako získať odpočet DPH zaplatenej na colnici pri dovoze

Situácia: kedy vzniká právo na odpočet DPH zaplatenej na colnici pri dovoze

Nárok na odpočet DPH zaplatenej na colnici vzniká v štvrťroku, v ktorom bol dovezený tovar zaregistrovaný, a od tohto okamihu si ho dovozca ponechá tri roky. Napríklad, ak bol tovar prijatý do účtovníctva 30. júna 2016, právo na odpočet DPH zaplatenej na colnici pri dovoze tohto tovaru zostáva kupujúcemu do 30. júna 2019 (ods. 3, článok 6.1 daňového poriadku zák. Ruská federácia).

DPH zaplatenú na colnici je možné odpočítať za nasledujúcich podmienok:

- tovar zakúpený na transakcie podliehajúce DPH alebo na ďalší predaj;

- tovar sa pripíše na zostatok organizácie;

- je potvrdená skutočnosť zaplatenia DPH.

DPH je odpočítateľná, ak bol dovezený tovar prepustený do jedného zo štyroch colných režimov:

- uvoľnenie na domácu spotrebu;

- spracovanie pre domácu spotrebu;

- dočasný dovoz;

- spracovanie mimo colného územia.

Tento postup uplatnenia odpočtu vyplýva z ustanovení odsekov, článku 171 a odsekov 1.1 článku 172 daňového poriadku Ruskej federácie.

Vlastný majetok organizácie a všetky ňou uskutočnené obchodné transakcie sa odrážajú v príslušných účtovných účtoch (odsek 3, článok 10 zákona č. 402-FZ zo 6. decembra 2011). Prevzatie do účtovníctva je teda odrazom hodnoty majetku v účtovných účtoch, ktoré sú na to určené.

Ak hovoríme o skladových položkách, evidenciou je moment, kedy sa ich hodnota premietne na účet 10 „Materiál“ alebo na účet 41 „Tovar“ s vyhotovením príslušných prvotných dokladov (napríklad príjmový príkaz vo formulári č. M -4, tovarová faktúra v tvare č. TORG-12). Tento záver potvrdzuje Ministerstvo financií Ruska listom z 30. júla 2009 č. 03-07-11 / 188.

Odpočet súm DPH zaplatených pri dovoze dlhodobého majetku, vybavenia na inštaláciu a (alebo) nehmotného majetku sa vykonáva v plnej výške po ich registrácii (článok 1 článku 172 daňového poriadku Ruskej federácie).

Pri zaúčtovaní dovážaného tovaru je potrebné zohľadniť znaky spojené s určením okamihu prechodu vlastníckeho práva k tovaru z predávajúceho na kupujúceho. Tento moment (napríklad odoslanie tovaru dopravcovi, platba za tovar kupujúcim, prekročenie ruských hraníc tovarom atď.) musí byť zafixovaný v zmluve o zahraničnom obchode. Ak takáto doložka neexistuje, za deň prevodu vlastníctva by sa mal považovať okamih, keď predávajúci splní svoju povinnosť dodať tovar. Zvyčajne je tento moment spojený s prechodom rizík z predávajúceho na kupujúceho, čo je zase určené ustanoveniami Medzinárodných pravidiel pre výklad obchodných podmienok „INCOTERMS 2010“.

Ak je dovezený tovar colne odbavený, ale vlastníctvo k nemu ešte neprešlo na kupujúceho, možno ho zohľadniť v súvahe. Napríklad na účte 002 "Zásoby prijaté do úschovy." V tomto prípade má kupujúci aj právo na odpočet DPH zaplatenej na colnici. Takýto záver možno vyvodiť z listov

Ak chcete správne zaúčtovať dovozné transakcie, musíte odpovedať na nasledujúce otázky:

- Na aké účely boli zásoby obstarané od zahraničného dodávateľa (opätovný predaj alebo domáca spotreba);

- Či bol tovar predaný v Rusku

Pri predaji tovaru (práce, služby) je potrebné zaplatiť DPH len vtedy, ak sa predaj uskutočnil na území Ruska. Pri predaji tovaru (práce, služby) mimo Ruska (na území cudzieho štátu) daň neplatíte. Vyplýva to z odseku 1 pododseku 1 článku 146 daňového poriadku Ruskej federácie; 3. Či bol tovar dovezený na územie Ruska z členských štátov colnej únie. PRE REFERENCIU: V súčasnosti sú členmi colnej únie tieto štáty: Arménsko; Kazachstan; Kirgizsko; Rusko; Bielorusko.

Účtovanie dovezeného tovaru podľa colného vyhlásenia v 1. účtovníctve 8.3

Pozornosť

Premietnutie DPH na odpočet Pre prijatie DPH na odpočet je potrebné zadať regulačný dokument „Tvorba zápisov v nákupnej knihe“ (Menu „Operácie“ - Regulačné operácie DPH) (Obr. 32) Obr. 32 Pri zaúčtovaní dokladu sa vygenerujú účtovania (obr. 33): Obr. 33 Informácie o DPH prijatej na odpočet sa premietnu do Nákupnej knihy. (obr. 34) Obr. 34 Suma DPH odvedená do rozpočtu ako odberateľ-daňový agent je premietnutá do priznania v časti 3 na strane 180. (Obr. 35) Obr. 35 3. Tovar dovážaný z krajín colnej únie Už skôr sme publikovali článok o reflexii nákupu tovaru z krajín-účastníkov colnej únie.

Dôležité

V tom čase tieto operácie v softvérových produktoch 1C neboli automatizované. Teraz v softvéri "1C: Accounting 8" ed. 3.0 sú tieto operácie automatizované a úspešne sa používajú v importných podnikoch.

Colné vyhlásenia (ich kópie overené vedúcim organizácie alebo hlavným účtovníkom) a platobné doklady potvrdzujúce zaplatenie DPH sa musia uchovávať štyri roky (ods. 5 ods. 13 a ods. 3 písm. „a“, ods. 15 dodatku 3 k uzneseniu vlády Ruskej federácie zo dňa 26. decembra 2011 č. 1137). Spolu s platobnými dokladmi preukazujúcimi zaplatenie DPH na colnici môžete použiť potvrdenie vo forme schválenej príkazom Federálnej colnej služby Ruska zo dňa 23. decembra 2010 č.

č. 2554. Tento doklad potvrdzuje zaplatenie DPH pri dovoze tovaru a vystavuje ho colnica na žiadosť organizácie. Podobné vysvetlenia obsahuje list Ministerstva financií Ruska z 5. augusta 2011 č.

№ 03-07-08/252. 2.

Ryža. 24 Pri zaúčtovaní dokladu sa vygenerujú účtovania (obr. 25): 25 Taktiež pri zaúčtovaní tohto dokladu sa vykoná zápis do Knihy predajov. (Obr. 26 -27) Obr. 26 Obr. 27 Vyplnenie daňového priznania k DPH Suma splatnej DPH podľa údajov daňového agenta sa premietne do riadku 060 oddielu 2 priznania. (obr. 28) Obr. 28 Prevod DPH do rozpočtu (obr. 29) 29 Pri evidencii dokladu, ktorý odráža platbu DPH správcovi dane ako analytikovi na účet 68.32, je POVINNÉ uviesť zahraničného dodávateľa, zmluvu a doklad o platbe dodávateľovi. (obr. 30) Obr. 30 Ak je analýza vyplnená nesprávne, DPH nebude automaticky odpočítaná. Pri zaúčtovaní dokladu sa vygenerujú účtovania (obr.

31): Obr.

Účtovanie dovozných operácií v 1c:podnik

Nájdete ho v sekcii nákup, ale v tomto príklade by bolo vhodnejšie vytvoriť ho priamo z príjmového dokladu. Na tento účel použijeme ponuku „Vytvoriť na základe“.

V poli "Colnica" uvádzame, že preclenie našej dávky telefónov sa uskutoční na colnici Vnukovo. Je to jej, že zaplatíme poplatok 5 000 rubľov. Na tejto záložke dokladu nám stačí vyplniť pole „Záloha“, ktorej hodnota sa vyberá z adresára zmlúv.

Ďalej prejdime na ďalšiu záložku dokumentu – „Časti GTD“. Vzhľadom na to, že sme tento doklad vytvorili na základe príjmu tovaru, niektoré údaje v tabuľkovej časti „Produkty podľa sekcií“ sú už vyplnené.

Evidencia príjmu dovezeného tovaru v programe 1c: účtovníctvo 8

Tento článok je venovaný tomu, ako v programe „1C: Účtovníctvo 8“ vydanie 3.0 na zohľadnenie obchodných transakcií pre účtovanie dovozu správne generovať výkazy DPH v závislosti od podmienok transakcie so zahraničným dodávateľom. Z hľadiska účtovných prvkov v softvérovom produkte možno rozlíšiť tieto kategórie dovážaného tovaru:

- Tovar pre vlastnú spotrebu;

- Tovar na následný predaj na území Ruskej federácie;

- Tovar dovážaný z krajín colnej únie.

Poznámka: Vlastnosti odrazu dovozných operácií sa týkajú predovšetkým DPH.

Poznámka: Všetky príklady sú implementované vo verzii 3.0.44.124.

Odpočítanie DPH), môžete priamo v primárnom doklade zaškrtnúť políčko „Premietnuť odpočet DPH do nákupnej knihy“. Záložka "Oddiely colného vyhlásenia" (obr. 7) Colná hodnota tovaru je uvedená v rovnakej mene ako doklad o prijatí tovaru.

Výšku poplatku musíte zadať ručne (v rubľoch). 7 Výška splatnej DPH sa vypočíta podľa vzorca = Colná hodnota tovaru * Sadzba centrálnej banky ku dňu zaevidovania dokladu + clo) * Sadzba DPH (18%) Pri zaúčtovaní dokladu sa vygenerujú účtovania (obr. 8): 8 Prijatie DPH na odpočet Organizácia má právo odpočítať DPH zaplatenú pri dovoze v rámci zálohovej platby pri svojej registrácii.

GTD pre dovoz za 1s. zaúčtovanie dovážaného tovaru a jeho predaj

Kurzy 1C 8.3 a 8.2 "Školenie 1C Účtovníctvo 3.0 (8.3)" Predaj a nákup, skladové účtovníctvo "Účtovanie dovážaného tovaru podľa colnej deklarácie v 1C Účtovníctvo 8.3 Zvážte úkony v programe 1C 8.3 Účtovníctvo 3.0 pre účtovanie dovážaného tovaru podľa k colnému vyhláseniu (colné vyhlásenie o náklade), vrátane preštudovania, ako odrážať prijatie dovážaného tovaru v 1C 8.3 a vyplnenia dokumentu colného vyhlásenia pre dovoz. Obsah

Funkcie účtovania pre dovozné operácie v "1s: účtovníctvo 8" (rev. 3.0)

Okrem toho musí mať organizácia:

- zahraničná ekonomická dohoda (zmluva);

- faktúra (účet);

- colná deklarácia;

- platobné doklady.

V programe na premietnutie DPH pre odpočet je potrebné zadať doklad „Tvorba nákupných účtovných zápisov“ (ak bola DPH prijatá na odpočet v čase vystavenia dokladu „Colné vyhlásenie k dovozu“, túto akciu je možné preskočiť) (Obr. 9) Údaje na premietnutie DPH pre odpočet sa vypĺňajú automaticky na záložke „Nadobudnuté hodnoty“. Ryža. 9 Upozornenie: kód transakcie musí byť „20“ (vyplní sa automaticky), typ hodnoty je Clo, musia byť uvedené podrobnosti dokladu o skutočnom prevode platby. Pri zaúčtovaní dokladu sa vygenerujú účtovania (obr. 10):

Zároveň sa vykoná zápis na ťarchu účtu 15.02 a pripísanie v prospech účtu 60 bez ohľadu na to, kedy tovar prišiel do organizácie - pred alebo po prijatí zúčtovacích dokladov dodávateľa. Zaúčtovanie skutočne prijatého tovaru organizáciou sa premietne na ťarchu účtu 41 „Tovar“ a v prospech účtu 15.02.

Ak účtovná zásada nepočíta s použitím 15. účtu alebo k prevodu vlastníctva dôjde v čase, keď tovar príde priamo na sklad kupujúceho, treba použiť účet 41.01. Zoberme si prípad, keď organizácia používa účet 15.02 na účtovanie tovaru a k prevodu vlastníctva tovaru dôjde v čase jeho colného odbavenia, potom na príjmovom doklade je ako účtovný účet uvedený účet 15.02 a príjemka je zaevidovaná na fiktívny sklad, napríklad "Colnica".

Dovozcovia poukážu preddavok na colný účet, z ktorého colnica v prípade vzniku povinnosti zaplatiť daň odpíše potrebnú sumu na clo, platby a DPH (článok 73 Colného kódexu colnej únie). V tomto prípade podnik v tomto prípade nebude daňovým agentom zahraničnej spoločnosti. DPH ako daňový agent platí len vtedy, ak sa predaj tovaru uskutočnil na území Ruska a zahraničný dodávateľ nie je registrovaný ako platiteľ dane. Vyplýva to z odseku 2 článku 161 daňového poriadku Ruskej federácie. Tovar sa považuje za predaný v Rusku, ak je splnená aspoň jedna z nasledujúcich podmienok:

- tovar sa nachádza v Rusku (na územiach pod jeho jurisdikciou) a počas predaja sa nepremiestňuje (odsek 1, odsek 1, článok 147 daňového poriadku Ruskej federácie);

- v čase odoslania a prepravy sa tovar nachádza v Rusku (na územiach pod jeho jurisdikciou) (odsek 2, odsek

Pre prijatie DPH na odpočet vykonajte v programe nasledovné úkony: 1. Pre potvrdenie zaplatenia dane na základe bodu 2 zadajte doklad „Potvrdenie o zaplatení DPH do rozpočtu“ (zadáva sa až po prijatí daňového úradu pečiatka v žiadosti o dovoz). (Obr. 41-42) Obr. 41 Obr. 42 2. Odpočítateľnú položku DPH premietneme vyplnením regulačného dokladu „Tvorba nákupných účtovných zápisov“ (obr. 43) Obr. 43 Pri zaúčtovaní dokladu sa vygenerujú účtovania pre prijatie DPH na odpočet. (obr. 44) Obr. 44 Premietnutie DPH do Vyhlásenia Vo Vyhlásení je výška odpočtu DPH pri dovoze tovaru z územia členských štátov colnej únie premietnutá na strane 160 oddielu 3. (obr. 45) Obr.