Оформление инвентаризации нзп. Оформление инвентаризации нзп Инвентаризация нзп налоговый учет 1с 8.3

», ноябрь 2017

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» - должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам » – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется организации торговой направленности – «купили – продали» - ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет в деятельности такой организации вообще не будет использоваться.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет / . Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета / на счет 90.02 . Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Учет затрат на производство в программе «1С:Бухгалтерия 8» ведется в разрезе номенклатурных групп (видов деятельности). Предварительно они должны быть занесены в справочник «Номенклатурные группы» (меню: «Предприятие - Товары (материалы, продукция, услуги)» ).Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других. Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете.

Примеры прямых расходов на производство

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) - с использованием или без использования счета 40. Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения. Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Выпуск и реализация готовой продукции

Выпуск продукции (полуфабрикатов, производственных услуг соб. подразделениям) отражается в программе документом «Отчет производства за смену» (меню или вкладка «Производство»). Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40). Необходимо правильно указать номенклатурную группу для выпущенной продукции.Документ «Отчет производства за смену» и результат его проведения (счет 40 не используется):

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 - номенклатурные группы (виды деятельности).

Результат проведения документа по реализации продукции:

Закрытие периода и расчет фактической себестоимости

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты - Справки-расчеты »).

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

Незавершенное производство

Если в течение периода осуществлялись расходы на производство, но выпуска продукции (полуфабрикатов, производственных услуг) не было, или он был неполным, то счет 20 не закрывается, на нем остается стоимость незавершенного производства (НЗП) и переходит на следующий месяц. Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»:

Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе.

Незавершенное производство (НЗП) – это стоимость, направленных в производство затрат (общехозяйственных и ) и прочих расходов на выпуск продукции, производство которой уже началось, но на отчетную дату (месяц, квартал, год) еще не было завершено.

Бухгалтерский учет НЗП ведется на производственном счете 20, а также может вестись на счетах 23, 29 (обслуживающее производство). При закрытии отчетного периода, образовавшиеся остатки по дебету данных счетов, указывают на НЗП в организации.

При закрытии месяца (подведении бухгалтерских итогов) эти затраты не списываются на другие счета, даже если в отчетном периоде отсутствовало производство. В дальнейшем они будут отнесены на стоимость готовой продукции. Пока готовая продукция (услуга) не будет реализована, затраты будут учитываться как незавершенное производство .

Через кнопочку Еще можно ознакомиться, как правильно заполнять закладки в разделе Справка:

Основные документы по производственным операциям в 1С 8.3 находятся в разделе Производство:

Открываем данный раздел и выбираем в нем те подразделы, которые необходимы для выполнения тех или иных операций для бухгалтерского учета:

Инвентаризация незавершенного производства

В отчет Инвентаризация НЗП вносятся остатки незавершенного производства на конец месяца, которые автоматически в программе 1С 8.3 не рассчитываются.

Для этих целей в программе 1С 8.3 предусмотрен ввод операций «вручную» в разрезе каждой номенклатурной группы. При этом суммы, которые вводим в ручную, сначала нужно рассчитать, потом составить таблицу и вывести результат НЗП. Далее можно ввести их в базу 1С 8.3. Например, расчет суммы в незавершенном производстве (ОСНО) можно представить в таблице:

Кнопочкой Создать открываем бухгалтерский документ:

Кнопочкой Добавить из справочника Номенклатура выбираем вид Портьеры и проставляем рассчитанную сумму незавершенного производства:

Расчет себестоимости единицы продукции в 1С 8.3

Чтобы понять, как в 1С 8.3 Бухгалтерия 3.0 происходит накопление сумм на остатке производственных счетов (20, 23, 29), нужно сначала разобраться, как они формируются. Для этого необходимо провести в базе 1С 8.3 ежемесячное закрытие счетов – 20; 23; 25; 26 через закладку Операции в главном меню:

При закрытии счетов 20, 23, 25, 26 в 1С 8.2 (8.3) может возникнуть ошибка “Не указано подразделение производственных затрат”. Как устранить данную ошибку и выполнить корректное закрытие месяца смотрите в нашем видео уроке:

В результате 1С 8.3 сформирует Справку–расчет калькуляции себестоимости продукции, в которой и отражаются остатки НЗП:

Из этой справки определяем себестоимость единицы выпущенной продукции, то есть какая в конечном итоге получилась стоимость одного изделия (одной штуки, услуги).

Все скопившиеся расходы (затраты на сырье, на зарплату, транспортные услуги, все налоги, затраты на рекламу и т.д.) на производственных (вспомогательных, обслуживающих) счетах делим на общий выпуск продукции (услуг) и в итоге получаем себестоимость одной единицы.

В нашем примере к расходам основного производства за май прибавляем сумму остатка НЗП на 01 мая и вычитаем сумму остатка НЗП на 31 мая – получаем фактическую стоимость выпущенной продукции:

- 44 462,25 +65 100,00 -4 405,25=105 157,00 руб.;

- Всего было произведено 20 штук портьер;

- 105 157,00/20=5 257,85 руб. – расчет фактической стоимости одной портьеры или ее производственная себестоимость, то есть программа 1С 8.3 рассчитала во сколько «обошлось» предприятию выпуск данной портьеры.

Как узнать общую сумму НЗП за период

В завершении чтобы узнать общую сумму НЗП за нужный отчетный период (месяц, квартал, год) в программе 1С 8.3 формируется ОСВ по счету 20 в разделе Отчеты:

Остаток по Дт счета отражает стоимость произведенной (выпущенной) продукции – это и есть сумма НЗП, которую не успели передать на склад, как готовую продукцию.

Изучить механизм определения суммы незавершенного производства на конец месяца в 1С 8.3 для БУ и для НУ, корректно выполнить расчет фактической себестоимости готовой продукции и сосчитать ее автоматически с помощью процедуры Закрытия месяца Вам поможет наш дистанционный , модуль . Подробнее о курсе смотрите в следующем видео:

На счете 20 «Основное производство» учитывают производственные расходы. Закрытие счета 20 в 1С 8.3 Бухгалтерия происходит автоматически. Есть несколько причин, по которым не закрывается счет 20 в 1С 8.3 Бухгалтерия 3.0. В этой статье читайте про 4 такие причины и про то, как их устранить.

Все производственные расходы делят на прямые и косвенные. К прямым относят расходы, которые можно отнести на конкретную выпускаемую продукцию. К косвенным – расходы, которые нельзя привязать к выпуску конкретной продукции.

По дебету счета 20 предприятия учитывают свои прямые производственные расходы:

- Материальные затраты;

- Затраты на оплату труда рабочих;

- Начисления взносов на оплату труда;

- Амортизацию производственного оборудования.

Быстрый перенос бухгалтерии в БухСофт

В конце месяца в 1С 8.3 Бухгалтерия счет 20 автоматически закрывается на счета 43, 40, 90. Чтобы закрытие месяца проходило без ошибок необходимо:

- Настроить учетную политику в 1С 8.3 Бухгалтерия для учета производства продукции и выполнения производственных работ и услуг;

- Настроить параметры начисления заработной платы по сотрудникам, выпускающим продукцию;

- Правильно указывать в производственных документах (требованиях-накладных, отчетах производства за смену) номенклатурные группы и подразделения;

- Правильно учитывать в 1С 8.3 остаток незавершенного производства.

Шаг 1. Настройте учетную политику в 1С 8.3 для производственных целей

Одной из причин, по которой не закрывается счет 20, может быть неправильная настройка учетной политики. Чтобы настроить ее для производственного учета зайдите в раздел «Главное» (1) и кликните на ссылку «Учетная политика» (2). Откроется окно для ее настройки.

В поле «Основной счет учета затрат» (3) укажите счет 20.01 «Основное производство».

В окне настроек поставьте галочки «Выпуск продукции» (4) и «Выполнение работ…» (5). В поле «Затраты списываются» (6) выберете одно из трех значений:

- «Без учета выручки». В этом случае счет 20 будет автоматически закрываться независимо от наличия выручки;

- «С учетом всей выручки». При этом способе счет 20 будет закрываться по номенклатурным группам, по которым была выручка;

- «С учетом выручки только по производственным услугам». Если выберете это значение, счет 20 будет закрываться только после оформления документа «Оказание производственных услуг».

Теперь программа 1С 8.3 понимает, что ваша организация занимается производством продукции и оказанием производственных услуг, и будет закрывать счет 20 при закрытии месяца. Если ваша организация не занимается оказанием производственных услуг, но не ставьте галочку «Выполнение работ…» (5).

Чтобы сделать закрытие месяца, зайдите в раздел «Операции» (7), и кликните на ссылку «Закрытие месяца» (8).

Чтобы сделать закрытие месяца, зайдите в раздел «Операции» (7), и кликните на ссылку «Закрытие месяца» (8).

В открывшемся окне выберете вашу организацию (9), укажите период (10) и нажмите кнопку «Выполнить закрытие месяца» (11). После успешного выполнения операция «Закрытие счетов 20, 23, 25, 26» (12) будет окрашена в зеленый цвет. Кликнув на нее, можно посмотреть проводки по закрытию счета 20.

Шаг 2. Настройте в 1С 8.3 способы учета зарплаты на производстве

Заработная плата работников производственных подразделений и страховые взносы по ним должны учитываться на счете 20. Очень важно правильно отнести зарплату рабочих на выпущенную продукцию. Для этого используют справочник «Номенклатурные группы». С его помощью всю выпускаемую продукцию объединяют в несколько основных категорий. Например, на мебельной фабрике, выпускающей несколько сотен видов изделий, такими группами могут быть:

- Шкафы;

- Столы;

- Стулья.

Такая укрупненная группировка позволяет распределить производственные расходы на каждую номенклатурную группу.

Создание нового значения "Способ учета зарплаты"

При начислении зарплаты работникам производства очень важно указать правильную номенклатурную группу. В противном случае счет 20 может не закрыться. Для настройки учета начислений зарплаты зайдите в раздел «Зарплата и кадры» (1) и кликните на ссылку «Настройки зарплаты» (2).

В окне настроек зайдите в раздел «Отражение в учете» (3) и кликните на ссылку «Способы учета зарплаты» (4). Откроется окно «Способы учета зарплаты».

В открывшемся окне вы видите список всех ранее созданных способов начислений заработной платы. Как создать новый способ, например для начисления зарплаты работникам, занятых на производстве шкафов? Для этого нажмите кнопку «Создать» (5).

В открывшемся окне выберете счет «20.01» (6), в поле «Номенклатурные группы» (7) выберете нужное значение, например «Шкафы». В статьях затрат (8) укажите нужную статью. Для сохранения настройки нажмите кнопку «Записать и закрыть» (9). Далее нужно создать для этого способа новое значение в справочнике «Начисления».

Создание нового вида начисления

Теперь создайте новое значение в справочнике «Начисление». Для этого в окне настроек зарплаты нажмите кнопку «Начисления» (10).

Здесь вы видите список всех ранее созданных видов начислений заработной платы.

Для создания нового вида начисления нажмите кнопку «Создать» (11). Откроется окно для создания новой настройки.

Здесь укажите наименование нового начисления (12), признак обложения НДФЛ (13), выберете признак обложения страховыми взносами (14), вид расхода для налогообложения (15). В «Способе отражения» (16) укажите созданный способ отражения зарплаты. Чтоб сохранить значение, нажмите кнопку «Записать и закрыть» (17). Для каждой номенклатурной группы надо создать свой вид начисления и использовать его для отражения зарплаты производственных рабочих. Если был выпуск продукции по номенклатурным группам «Столы» и «Шкафы», то начисление зарплаты тоже нужно формировать по этим номенклатурным группам. Если сделать начисление оплаты труда по другой номенклатурной группе, то счет 20 не закроется.

Шаг 3. Основные ошибки при формировании в 1С 8.3 производственных документов

Несоответствие аналитики в требовании-накладной и отчете производства

При создании в 1С 8.3 производственных документов уделите особое внимание заполнению полей «Подразделение затрат» и «Номенклатурная группа». Для одного вида продукции, выпускаемого в одном подразделении, эти показатели в документах «Требование-накладная» и «Отчет производства за смену» должны быть одинаковыми.

Другими словами, если вы в требовании-накладной при передаче материалов в производство указали подразделение «Мебельный цех» и номенклатурную группу «Шкафы», то при выпуске продукции из этих материалов также укажите подразделение «Мебельный цех» и номенклатурную группу «Шкафы». В противном случае при закрытии месяца в 1С 8.3 может произойти ошибка. При этом на экране появится такое сообщение:

Если вы при передаче материалов точно не знаете, какую продукцию будете выпускать, то есть два варианта решения:

- После выпуска продукции зайдите в требование-накладную и исправьте номенклатурную группу на правильную;

- Используйте более укрупненную номенклатурную группу. Например, вместо «Шкафы» указывайте «Мебель». Чем меньше номенклатурных групп – тем проще вести учет, но при этом теряется детализация расходов в отчетах. Подберите для себя оптимальное количество номенклатурных групп, которое позволит учесть интересы бухгалтерского и управленческого учета.

Отсутствие выпуска продукции (материалы переданы, а производства не было)

Если у вас в учетной политике стоит галочка напротив надписи «Выполнение работ, оказание услуг заказчикам» (1) и ниже указано «Без учета выручки» (2), то счет 20 будет закрываться независимо от того, был выпуск продукции или нет. Внимание!!! Эта галочка должна стоять в учетной политике только тех организаций, которые на самом деле оказывают такие услуги. Если ваше предприятие занимается только выпуском продукции, то счет 20 должен закрываться только при наличии выпуска продукции.

Если в 1С 8.3 Бухгалтерия 3.0 не закрывается 20 счет, то возможно причина в том, что не было выпуска продукции. В таком случае счет 20 закроется в следующих периодах, когда будет оформлен выпуск продукции. Если в определенном периоде в производство передали материалы, но не было выпуска продукции, возникает остаток на счете 20, или другими словами незавершенное производство. В оборотно-сальдовой ведомости вы увидите этот остаток как сальдо по дебету счета 20 на конец месяца (3).

Шаг 4. Учитывайте остаток незавершенного производства с помощью документа «Инвентаризация НЗП»

Счет 20 должен закрываться не во всех случаях. У производственных предприятий на этом счете часто возникают остатки по незавершенному производству. Программа 1С 8.3 Бухгалтерия не делает расчетов, связанных с незавершенным производством. Если на вашем предприятии есть материалы, переданные в производство, но не прошедшие обработку, а также если вы понесли другие прямые затраты, не включенные в , то вам надо учесть стоимость этих материалов и затрат как незавершенное производство. Эта стоимость должна быть отражена как остаток на конец периода по дебету счета 20. В предыдущем шаге мы рассматривали простой случай незавершенного производства, когда за отчетный период вообще не было выпуска продукции. Как в 1С 8.3 отразить остаток незавершенного производства в других случаях? Для этого в 1С 8.3 Бухгалтерия предусмотрен специальный документ – «Инвентаризация незавершенного производства». Чтобы создать его, зайдите в раздел «Производство» (1) и кликните на ссылку «Инвентаризация НПЗ» (2). Откроется окно с ранее созданными документами.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется форма для заполнения.

В документе «Инвентаризация НЗП» укажите:

- Вашу организацию (4);

- Счет затрат (5);

- Дату документа (6);

- Подразделение, в котором есть остаток незавершенного производства (7).

- Номенклатурную группу, по которой возникло НЗП (9);

- Стоимость незавершенного производства по этой группе в бухгалтерском и налоговом учете (10). Ее надо посчитать самостоятельно.

Для отражения документа в учете нажмите кнопку «Провести и закрыть» (11).

После проведения документа «Инвентаризация НЗП» и закрытия периода, на счете 20 вы увидите сальдо на конец периода по каждой номенклатурной группе, указанной в документе инвентаризации. Сумма остатка будет также соответствовать сумме, отраженной в этом документе.

Мы рассмотрим, из чего состоит и как отразить незавершенное производство в 1С 8.3, как организован учет незавершенного производства в 1С и каким образом происходит инвентаризация незавершенного производства. Примером нам послужит система 1С:ERP, в которой реализованы последние наработки фирмы 1С в части производственного учета.

НП в 1С:ERP может состоять из :

- Материалов, отданных в производство, но еще не прошедших переработку;

- Готовых товаров/полуфабрикатов, произведенных, но не переданных на склад готовой продукции;

- Прямых затрат (например, оплата труда работников, амортизация, аренда промышленной техникой и т.д.), не включенных в себестоимость выпущенных продуктов;

- Прочих затрат, не вписанных в себестоимость выпуска.

Отметим в качестве вывода, что затраты НП делятся на два типа:

- Номенклатурные затраты (материалы/полуфабрикаты);

- Постатейные расходы.

Номенклатурные затраты в НП

Все затраты первого типа причисляются к прямым производственным затратам и учитываются в составе НП в разрезе производственных подразделений. То есть если при производстве использовались цеховые кладовые, то детализировать затраты до кладовых не составит проблемы.

Ключевые отличие приведенных выше типов затрат заключаются в том, что первые представляют собой обычную номенклатуру с типом Товар/Работа, т.е. по сути объект, по которому ведется не только стоимостной учет, но и учет в натуральных единицах (штуках, килограммах и т.п.). Это позволяет отслеживать движение ТМЦ и работ в 1С:ERP с момента возникновения (поступление, оприходование, выпуск) до передачи на производственный этап, а также проводить анализ состава НП не только в разрезе самих позиций, но и их количеств.

Инвентаризация НП в части номенклатурных затрат реализуется посредством «Распределение материалов и работ» (монитор или рабочее место/РМ).

Рисунок 1. Рабочее место разнесения материалов/работ

Значения, занесенные в столбцы, можно рассмотреть до первички посредством кнопки «Расшифровать».

Помимо анализа материалов/полуфабрикатов/работ в составе НП, отсюда же есть возможность закрыть незавершенное производство в 1С:

- Выполнить перераспределение затрат/себестоимость выпуска;

- Вернуть номенклатуру из НП на склад;

- Распределить затраты/расходы, не относящиеся к производственному блоку.

По итогам работы так же отсюда можно распечатать акт инвентаризации в разрезе организаций и цеховых кладовых, в которых числятся ТМЦ и работы.

Дополнительно в системе присутствует отчет «Движение ТМЦ и затрат в производстве», который можно вызвать, не открывая рабочее место, из сводного списка отчетов по производству.

Рисунок 2. Пример отчета по расшифровке движения ТМЦ в НП

Рисунок 2. Пример отчета по расшифровке движения ТМЦ в НП

Постатейные затраты

К постатейным затратам причисляются расходы с вариантом разнесения «На производственные затраты». Регистрация таких расходов в 1С ERP не отличается от регистрации всех прочих расходов, отличия заключаются в настройках статьи расходов, распределяемой на затраты производства.

Рисунок 3. Способы разнесения постатейных затрат

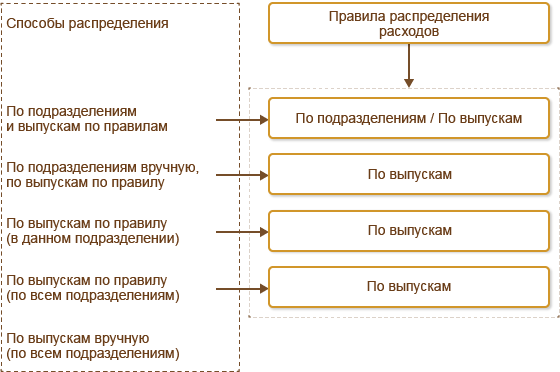

Как видно из схемы выше, в системе реализованы следующие способы распределения:

- «По подразделениям и этапам/по правилу»:

- Шаг 1. В соответствии с указаниями в настройке распределения затраты заносятся с исходного подразделения на другие подразделения (подразделений может быть несколько);

- Шаг 2. Затраты заносятся в соответствии с автономным правилом распределения внутри подразделений, куда они были перенесены на шаге №1.

- «По подразделениям вручную, по этапам/по правилу». Перечень подразделений, куда надо перенести затраты, задается в РМ «Распределение расходов на себестоимость продукции». Внутри подразделений разнесение выполняется по автономному правилу.

- «По этапам/по правилу (в этом подразделении)». Затраты распределяются по указанному правилу внутри подразделения, где они были зарегистрированы.

- «По этапу по правилу (по всем подразделениям)». Затраты распределяются по указанному правилу по всем производственным подразделениям, по которым в текущем месяце были зафиксированы выпуски по производственным этапам.

- «По этапам вручную (по всем подразделениям)». Настройки распределения затрат задаются в РМ «Распределение расходов на себестоимость продукции», после настройки создается одноименный документ разнесения расходов, в котором указываются этапы (при использовании заказов производству) или готовая продукция (без использования заказов), на которые будут распределены затраты.

- «На другие статьи расходов». Дает возможность реклассифицировать расход, указав другую статью (в том числе не производственного характера), куда будет отнесена затрата.

Дополнительно для каждой статьи можно указать статью калькуляции, в разрезе которой затраты будут внесены в стоимость выпуска.

Для целей инвентаризации постатейных затрат необходимо зайти в РМ «Распределение расходов/себестоимость продукции».

Рисунок 4. РМ распределения затрат/себестоимость товаров

Рисунок 4. РМ распределения затрат/себестоимость товаров

Здесь можно не только произвести анализ состава затрат, но и распределить затраты, тем самым закрыв НП.

Итоги

Затраты, отнесенные на выпуск продуктов, будут числиться в НП до момента фактического выпуска товаров. Если затраты распределены на этап, а итогом этапа не стал выпуск товаров, тогда затраты будут перенесены на последующие фазы и занесены на стоимость продукции после ее фактического выпуска, даже если это произойдет в следующем отчетном периоде и подразделении. До того затраты будут сохранены в незавершенном производстве.