Отдават ли средния брой индивидуални предприемачи без служители? Индивидуални предприемачи без служители: необходимо ли е да се представя отчет за средния брой на персонала?

Индикаторът за средния брой служители (ASN) на служителите на индивидуалните предприемачи се отчита пред данъчните власти. Поради това те са длъжни да подават информация за всяка календарна година или друг отчетен период по унифициран формуляр. Формулярът за подаване е одобрен със заповед на Федералната данъчна служба през 2007 г.

Въз основа на посочената информация, в зависимост от броя на служителите, индивидуалният предприемач ще бъде задължен да подава други отчети по електронен път или на хартиен носител, ако има по-малко от 25 души. В друг случай индивидуален предприемач подава доклад, ако закрие бизнеса си.

Въз основа на предоставената информация данъчната служба ще може да изчисли размера на задължителните вноски в пенсионния фонд и други, да предостави обезщетения на индивидуалния предприемач и да наблюдава дейността му във връзка с спазването на изискванията на Данъчния кодекс.

Броят на служителите е броят на служителите, които през отчетния период са били наети от индивидуален предприемач (организация) да работят въз основа на трудов договор. Законодателят задължи системата за съхранение да предоставя данни през 2007 г. Но предприятията трябваше да представят отчет не само за резултатите от работата, но и при отваряне, след реорганизация и ликвидация.

Индивидуалните предприемачи не е необходимо да предоставят отчетност след регистрация. От началото на 2019 г. предприемачите са освободени от отчитане. Но това се отнася само за случаите, когато през отчетния период средният брой на индивидуалните предприемачи без служители е нула.

Когато индивидуален предприемач извършва дейност самостоятелно или привлича спътници, членове на семейството, с които не сключва трудови договори, т.е. няма официални служители, се счита, че SSC е нула. В периода преди 2019 г. индивидуалните предприемачи, дори при липса на трудови отношения със служители, трябваше да подадат формуляр с нулеви показатели в териториалния офис.

В тази ситуация има нюанси, например има определени категории служители, които трябва да бъдат включени в SSC, но други не са. Всъщност може да се окаже, че индивидуалният предприемач има служители, но те не трябва да бъдат включени в отчета и следователно не трябва да се подават.

Основни нюанси

Независимо дали трябва да се отчитате на данъчен индивидуален предприемач за отчетния период или не, трябва да знаете за основните правила за подаване на информация, предоставени от законодателя.

Общи формалности

През 2019 г. за отчетния период на 2019 г. информация за средния брой на заплатите (ASH) се предоставя само от SHS, които към този момент са привлекли наемен труд и са оформили трудови отношения със съответните документи, както е посочено в Данъчния кодекс, в чл. . 80, в ал.3.

За своевременно подаване е необходимо да се спазват предвидените от законодателя срокове - до 20 януари на годината, следваща отчетната. При ликвидация на стопанска дейност не по-късно от датата на официалното закриване. Формулярът за докладване остава същият и санкциите за късно подаване също остават същите.

Формулярът съдържа информация за:

- КПП на предприемача;

- лични данни;

- NS код, където се подава отчетът;

- данни за служителите;

- дата на завършване.

Основни правила

За да представи отчети, съдържащи списък с повече от 25 служители, индивидуалният предприемач ще трябва да използва телекомуникационен канал, в противен случай да го представи на хартия.

Основните правила за подаване на отчети до териториалния клон на данъчната служба, където е регистрирана системата за съхранение, се прилагат за всички:

- Предприятията подават отчети задължително, индивидуалните предприемачи само ако имат служители.

- При подаване на отчет с грешка, която впоследствие се открива от системата за съхранение, той трябва да подаде актуализиран формуляр, т.е. всъщност нов отчет, за да избегне санкции.

- Отчетът се представя независимо от това дали през годината е имало промени в щатното разписание или не.

- Индивидуалните предприемачи подават отчети по мястото на регистрация, където са регистрирани в Националната данъчна служба. Предприятията, заедно с техните поделения, които могат да бъдат на отделен баланс, подават по мястото на регистрация на юридическото лице.

- Ако отчетът се представя на хартиен носител, той се представя от ръководителя на предприятието, самия индивидуален предприемач или упълномощен представител. Върху копието на системата за съхранение служителят на данъчната служба отбелязва доставката. Възможно е също да изпратите отчета по пощата.

- Данните за служителите не се закръглят при предварителните изчисления, а само крайната цифра трябва да бъде закръглена.

Какъв е проблемът с пресяването на данни?

Защо един предприемач не може да включи себе си в подадената информация, защото той:

- няма право да сключва със себе си трудов договор за упражняване на наемен труд;

- не може сам да определя заплащането на труда си;

- открива предприятие с цел печалба, което не е трудова дейност, за която се изплаща парично възнаграждение (Граждански кодекс, чл. 2).

Но има ситуации, предвидени от законодателя, когато индивидуален предприемач е длъжен лично да се включи в SSC на служителите, независимо дали има други или не, и следователно да представи отчет.

Например, когато предоставя услуги:

- домакинство;

- ветеринарен;

- за ремонти;

- търговия на дребно (дистрибутира или разпространява стоки).

В този случай индивидуалният предприемач включва себе си като отделна единица в броя на служителите, след което изчислява данъци и вноски. За данъчно приспадане той може да приложи фиксирано плащане, което плаща сам. Но веднага щом наеме служител (сключи трудов договор), той ще загуби правото на такова приспадане.

Формули за изчисляване на средния брой индивидуални предприемачи без служители

За изчисляване на годишния SSC е необходимо да се използват месечни показатели, те се сумират и разделят на броя на месеците в годината:

MSS (годишно) = (MSS (1 месец) + MSS (2 месеца) + … + MSS (12 месеца)) / 12

В знаменателя на формулата числото „12“ може да бъде променено, ако системата за съхранение е започнала да работи в средата на отчетния период или е работила с прекъсвания. Броят на месеците в годината, използван във формулата, зависи от конкретния брой отработени часове през даден период.

За да се изчисли MPV за месец, служителите на пълен работен ден (FTE) трябва да бъдат разделени на броя на дните в даден месец (28, 29, 30 или 31):

MSS (месечно за натовареност) = брой служители, които са изработили натовареност / брой дни в месеца

Необходимо е да се вземат предвид всички служители, които са изброени в таблицата с персонала, с изключение на някои категории служители.

По отношение на календарните дни трябва да се каже, че те включват всичко:

- работници;

- неработни дни (почивни дни, празници).

Служителите, които са работили на непълно работно време през отчетния период (NPWD), също се вземат предвид при изчисляването, но техният SCH се изчислява по различна формула:

MSS (месечно за NPRD) = брой отработени часове / брой часове работен ден / брой работни дни в месеца

В този случай ще трябва да се правят изчисления за всеки служител поотделно, тъй като те могат да работят различен брой дни в месеца и часове през работния ден. Работните седмици също могат да бъдат различни, например 5 или 6 работни дни. Работният ден може да продължи 8, 6 или 4 часа.

За да се изчисли средната месечна сума, трябва да се сумират наетите служители, които са работили в PRD и NPRD:

SSC (месечно) = SSC (месечно за PRD) + SSC (месечно за NPRD)

Такива изчисления могат да се извършват ръчно, но за по-голяма точност е необходимо да се използва специален софтуер. Ако индивидуалният предприемач има 1-2 служители, тогава има смисъл всичко да се изчисли ръчно.

Други подробности за работа с числа

При изчисляване за месец, тримесечие или година някои числа задължително ще бъдат дробни.

Законодателят позволява те да бъдат закръглени с помощта на прости правила на математиката, например, когато има число след десетичната запетая:

Друг пример, индивидуален предприемач има служители на 1,25 или 1,5 ставки, тогава всеки индивид се брои като един човек.

Важни бележки

За да изчислите данните за отчета, трябва да знаете кои служители трябва да бъдат отчетени и кои не. Необходими са и други показатели, взети предвид във формулата.

Кой се брои и кой не

Средният брой индивидуални предприемачи без служители ще бъде нула, ако според закона за индивидуалните предприемачи е невъзможно да се включат някои служители сред тези, които са работили през отчетния период. Списъкът включва служители, с които индивидуалният предприемач е сключил трудов договор за извършване на постоянна, временна или сезонна работа.

Необходимо е също така да се вземат предвид отсъстващите от работа (болни хора, пътуващи по работа, почиващи, учене по време на работа, липсваща работа и др.).

| Не. | Служителите не трябва да се вземат предвид при изчисляването на SCH |

| 1. | Външни работници са на непълно работно време |

| 2. | Подписан с работодателя. |

| 3. | Те са индивидуални предприемачи, основатели на този бизнес и не получават заплата. |

| 4. | са в отпуск по майчинство или за отглеждане на дете. |

| 5. | Те се явяват на изпити за влизане във ВУЗ и са си взели отпуск без заплащане. |

| 6. | Командировани на работа в друга организация или в чужбина, ако не получават заплата. |

| 7. | Учат задочно и получават стипендия. |

| 8. | Тези, които са подали молба за напускане, или тези, които са спрели работа, но не са уведомили работодателя. |

| 9. | Те са сключили студентски договор и ще получават стипендия по време на следването си. |

| 10. | Взеха го неплатено. |

| 11. | Те работят като адвокати. |

| 12. | Те са военнослужещи. |

По отношение на работниците на непълно работно време трябва да се каже, че в отчета вътрешните служители, работещи за индивидуални предприемачи на 1,5–2 ставки, се броят за едно лице. Но изчисляването на средната работна заплата за тях се извършва като за служители, работещи на непълно работно време, тъй като въз основа на броя на часовете на месец те претоварват нормата.

Външните не се вземат предвид, защото са регистрирани на основното място на работа. Тези, които работят на непълен работен ден (PNWD) или 2-3 дни в седмицата, се броят пропорционално на времето, което действително са работили.

Как да го определим

За да изчислите окончателните данни за SSC, можете да използвате таблици

Маса 1:

Таблица 2:

Таблица 3:

Таблица 4:

Таблица 5:

Образец за ръчно изчисляване на КСО на служителя можете да намерите в интернет.

Методи, отговорности и наказания

Системите за съхранение подават отчети независимо от данъчната система, която използват. Ако предприятието е създадено през календарната година, тогава през отчетния период те подават формуляра 2 пъти, след регистрация и в края на годината. Индивидуалните предприемачи се отдават под наем веднъж в края на годината, ако има служители.

- 2017 г. за 2019 г.;

- 2018 г. за 2019 г

Ако индивидуален предприемач прекрати дейността си, тогава преди датата на приключване той е длъжен да представи всички отчети на данъчните и други фондове, включително формуляра за финансовия баланс на служителите, ако има ненулев.

Подаване на отчет е разрешено:

- на хартиен носител в 2 екземпляра;

- по пощата, препоръчано писмо с уведомление;

- в електронен вид с електронен подпис.

Ако системата за съхранение предоставя невярна информация, данъчната служба няма да ви глоби, но за късно подаване има глоба от 200 рубли. за индивидуални предприемачи, но тогава все пак ще трябва да подадете отчет. Когато предприятието наруши крайния срок за подаване на отчети, глобата се налага в по-големи размери - 300–500 рубли.

ЧЗВ

Най-честите въпроси, задавани от мениджърите на складове относно отчета за HSS на служителите, са:

| Необходимо ли е предприемачът да подава формуляр за социалноосигурителен статус на служителя, ако няма такъв? |

|

| Необходимо ли е да се представя отчет на индивидуален предприемач, ако броят на служителите не се е променил за всички предходни отчетни периоди? | Да, това е необходимо да се прави всяка година, дори когато отчетът действително се дублира 2-3 години подред. |

| Ако удостоверението за броя на служителите не бъде представено навреме, каква е заплахата за индивидуалния предприемач? | За индивидуалните предприемачи са предвидени глоби от не повече от 200 рубли. за всеки случай на късно подаване на отчет. Ако индивидуален предприемач умишлено откаже да предостави отчети, данъчната служба има право да увеличи глобата до 500 рубли. |

| Ако индивидуален предприемач се регистрира и започне дейност в средата на годината, как трябва да се изчисли броят на служителите? |

|

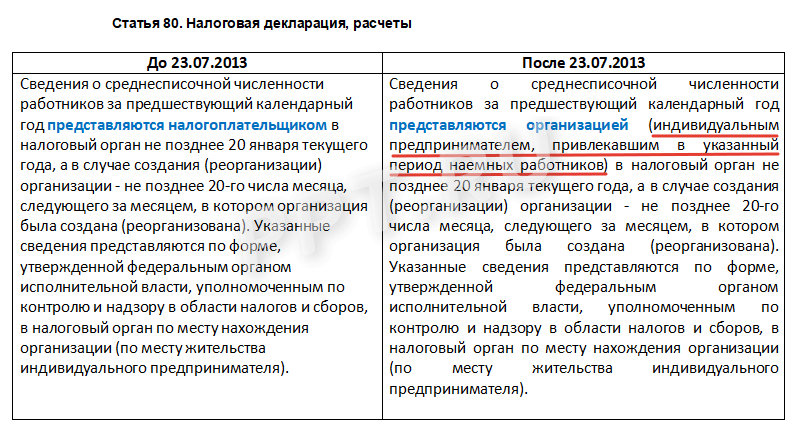

Познайте загадката: как индивидуален предприемач може да докладва на данъчната служба за нещо, което не съществува? Това наистина е мистерия: доскоро той трябваше да предостави информация за несъществуващите служители на неговата институция, по-специално да предостави информация за средния брой служители. От 2014 г., въз основа на член 80 от Данъчния кодекс на Руската федерация, това не е задължително.

Но ако има наети работници, тогава всичко е елементарно: посочвате броя им и това е всичко. Но какво да направите, ако ги няма? Може би изобщо не е нужно да докладвате? И как да попълните колоната "номер"? Нека поговорим за всичко това по ред. Какво ни казва Кодексът? Първо, преглед на това кога и как се предоставят данните на служителите.

Днес данъкоплатците подават информация за броя на служителите, показани в списъците в съответствие с разпоредбите на член 80, параграф 3 от Данъчния кодекс: не по-късно от двадесети януари след края на годината; не по-късно от двадесетия ден на месеца, непосредствено следващ месеца на създаване/реорганизация на институцията.

Стандартният формуляр за отчет „Информация за средния брой служители за предходната календарна година“ е одобрен със заповед на Федералната данъчна служба NMM-3-25/174 от 29 март 2007 г. Не забравяйте: според второто основание информация подават само организации! Няма нужда да разчитате на IP след незабавното му създаване.

Така че, нека разгледаме подробно ситуацията, когато предприемачът не използва труда на наетите работници, но трябва да се посочи средният брой индивидуални предприемачи. Колкото и абсурдно да звучи подаването на информация за нещо, което не съществува, данъчната инспекция изисква от предприемачите задължително информация за средносписъчния брой на служителите. Министерството на финансите издаде и специално разяснение по този въпрос N03-02-08/24 от 20 март 2012 г.

В допълнение, индивидуален предприемач може да бъде глобен в размер на двеста рубли за всеки неизпратен документ (съгласно параграф 1 от член 126 от Данъчния кодекс). На какво се позовават данъчните власти в тази връзка? В съответствие с член 80, параграф 3 от Данъчния кодекс и заповедта на Федералната данъчна служба NMM-3-25/174 от 29 март 2007 г. изключението за индивидуални предприемачи без служители не е отделно предписано, което означава, че като цяло по отношение на тях се използва приета процедура.

Но можете да опитате да оспорите това в съда и има голям шанс да спечелите. Например, приетото решение на Федералната антимонополна служба на Московска област NА40-63937/11-75-264 от 05.05.12 г. Съдът заключи, че трябва да се предоставя информация само за съществуващи служители. Ако няма такива, тогава няма нужда да докладвате отново за липсата им. Но съдебната практика, както е известно, е доста противоречива. Например: в резолюцията на Федералната антимонополна служба на Волжския регион NА12-16770/2011 от 17 май 2012 г. съдът заключи, че изискванията на параграф 3 от член 80 от Данъчния кодекс се прилагат за всички данъкоплатци без изключение. Естествено, съденето за двеста рубли и с още по-голям риск от загуба е ненужна загуба на време. Следователно предприемачите без наети работници, за да „умилостивят“ проверката, предоставят информация с нулева информация.

И тук възниква логичен въпрос: какво ще кажете за нула, може би единица? Това е друг проблемен въпрос. Понякога се стига до пълна лудост. Както каза един индивидуален предприемач, който написа „0 души“ в съответната колона и донесе сертификата на инспектора, той каза, че това е грешно, защото все още има един служител (самият предприемач). Друг инспектор каза, че „1 човек“ също е неправилно, тъй като самият предприемач не може да бъде класифициран като „служител“.

Какво трябва да напиша в този случай? Въпреки тази комична ситуация, няма ясен отговор на този въпрос. И най-добре попълнете два документа наведнъж, с нула и единица. Бъдете сигурни: един от тях със сигурност ще бъде приет!

Напомняме ви също, че от началото на 2014 г. бяха направени допълнителни изменения в Данъчния кодекс, както и параграф 3 от член 80. Формулировката стана по-ясна: преди това: „информация за средния брой служители за календар година се представя от данъкоплатеца”; сега: „информация за средния брой на служителите за една календарна година се представя от институцията (т.е. от индивидуален предприемач, който е използвал наемен труд през посочения период).“

Така че ситуацията се разрешава доста щастливо и От 2014 г. индивидуалните предприемачи без служители вече не трябва да подават информация.Благодарение на това поне част от безполезната, безсмислена работа ще изчезне, което води индивидуалния предприемач до загуба на ценно време и пари.

Всички организации са длъжни да представят определени отчети за броя на гражданите, които работят за тях, включително индивидуалните предприемачи със служители. Ще ви кажем как и кога да съставите, къде да изпратите, как да изчислите.

Средният брой на служителите за 2019 г. е кратък формуляр, но изисква някои специфични познания за попълване. Всичко е свързано с изчисляването на работниците, то се извършва по определени правила. Как да попълните средния брой индивидуални предприемачи със служители? Това не е особено трудно, основното е да определите правилно броя на работниците. По същество това е средната стойност за отчетния период, който в повечето случаи е 1 календарна година.

Защо и кога да се откажем

Неопитните бизнесмени имат въпрос: „Къде да изпратя средния брой служители на индивидуалния предприемач?“ Отговорът е прост: данъчната служба се нуждае от тези данни, за да организира правилно контрола върху даден бизнес субект и да определи неговия статус. Следователно получателят на този формуляр за отчитане е Федералната данъчна служба. Информацията за средния брой служители на индивидуалните предприемачи се подава в края на годината до 20 януари. През 2019 г. 20 януари се падаше в неделя, което означава, че последният ден за подаване на отчета се отлага за следващия работен ден - 21 януари.

Новорегистрираните предприемачи обаче трябва да изпълняват това задължение по различен начин: формулярът трябва да бъде подаден до 20-ия ден на месеца, следващ този, в който е извършена регистрацията като индивидуален предприемач.

С кого да се съобразим

Декларацията за броя на заетите лица за индивидуалните предприемачи през 2019 г. не е претърпяла големи промени, но законодателят редовно променя разпоредбите. Формулярът е одобрен със Заповед на Федералната данъчна служба на Русия от 29 март 2007 г. № ММ-3-25/, но изискванията за изчисляване се съдържат в Инструкциите, посочени в Заповед на Росстат № 772 от 22 ноември 2017 г. .

Изчисляването на средния брой на персонала за индивидуални предприемачи със служители се извършва съгласно определени правила. В този случай основното изискване е да се вземат предвид гражданите, с които има сключен трудов договор. Това е общо правило, което, както е ясно, изисква пояснение, за което по-долу.

Какво трябва да запомни един предприемач за SSC

Средният брой на служителите е отчет пред данъчните власти на индивидуални предприемачи и организации, така че не трябва да го пренебрегвате; неподаването на формуляра може да стане причина не само за глоба, но и за одит.

При отваряне

Отчетът „Среден брой служители“ при откриване на индивидуален предприемач, както вече беше споменато, се представя преди 20-то число на следващия месец. Как да изчислим стойността на индикатора в този случай? Отговорът трябва да се намери в инструкциите. Изчисляването се извършва на месец, необходимо е ведомостта за заплати за периода на дейност на предприемача да се раздели на общия брой календарни дни през последния месец.

Характеристики на счетоводството за самия предприемач

Индивидуалният предприемач включва ли се в средния брой на заетите лица? Този въпрос често възниква при подготовката на формуляр. Тук отговорът е отрицателен. Предприемачът не може да сключи трудов договор със себе си, той не извършва наемен труд, а се занимава със собствен бизнес. Отчетът се нарича „Среден брой служители на индивидуалния предприемач“, дали включва един служител или няколко, не е важно, но важното е, че във формуляра се вземат предвид само наетите служители, с които има сключен трудов договор.

Възможен е и среден брой индивидуални предприемачи с един служител.Това е отчитане, когато предприемачът официално наема поне едно лице. Ако индивидуален предприемач е предприемач, производител на продукти, счетоводител и продавач, както често се случва, в едно лице, неговото отчитане ще бъде нула (няма служители).

Изчисляване

Среден брой служители: как да се изчисли за индивидуалните предприемачи? Изчислението се извършва на базата на събиране на средния брой служители за всеки календарен месец и разделяне на показателя на 12. Броят на месец се изчислява, като се сумират всички работници, които са работили пълноценно за целия месец и полученият резултат се раздели на броя на календарни дни. Тази информация може да бъде получена от отдел "Човешки ресурси" въз основа на заповеди за наемане и уволнение, от листа за работно време.

В същото време трябва да се вземат предвид служителите, които са били в отпуск по болест, на почивка или в командировка, тъй като те са изброени в персонала на организацията. Но има категории работници, които не се вземат предвид:

- изпълнени по гражданскоправни договори;

- външни работници на непълно работно време;

- насочени от компанията за обучение или повишаване на квалификацията, като същевременно запазват доходите, но отнемат време от работа;

- лица, с които има сключен студентски договор;

- лица в родителски отпуск (включително осиновители), освен ако тези граждани работят на непълно работно време у дома, като запазват обезщетенията;

- студенти и такива в отпуск без доходи.

Работниците на непълно работно време се отчитат пропорционално на отработеното време. Закръгляването на числата се извършва в съответствие с математическите правила (тъй като често се получават дробни стойности): десетична запетая от 5 или повече се закръгля до по-голяма стойност (т.е. добавя се цяла единица), по-малко от 5 - от страната на по-малка стойност. Докладът поставя цяло число. Подробни инструкции и списъци могат да бъдат намерени в директивите (вижте заповедта на Росстат, спомената по-горе).

Характеристики на доставка от различни стопански субекти

Междуотраслови стандарти за броя на служителите са предвидени само за държавни и бюджетни предприятия. Търговските организации и индивидуалните предприемачи имат право самостоятелно да определят броя на служителите в своите предприятия, няма ограничения, но може да има последствия за отчитането, определени от закона, това трябва да се вземе предвид. Отчетът за средния брой индивидуални предприемачи с наети лица е задължителен за стопански субекти, освен ако не е индивидуален предприемач без наети лица, те не трябва да подават този формуляр.

Попълване и изпращане

Средният брой служители на индивидуални предприемачи и служители се съставя съгласно посочените правила, но трябва да се има предвид, че законодателят може да прави промени в документите и тяхната уместност трябва периодично да се проверява.

Самият формуляр е изключително прост, представлява само една страница и всъщност трябва да въведете само TIN, име, стойност на индикатора и фамилия на мениджъра. Няма трудности при попълването на този формуляр, всичко е ясно от формуляра, основното е правилното изчисляване на стойността.

Формулярът се подава във Федералната данъчна служба на Руската федерация и съгласно горното правило, ако предприемачът има повече от 25 служители, с които е сключен трудов договор, всички отчети се подават по електронен път. При по-малко работници е възможно формулярът да бъде подаден в разпечатан вид. Можете да представите формуляра директно на прозореца в инспекцията на Федералната данъчна служба по мястото на регистрация и специалист ще провери попълването му. Корекциите, ако са необходими, обикновено могат да бъдат направени на място. Ако лицето, което подава формуляра, не е предприемач, ще се изисква пълномощно. Можете също да изпратите отчета по пощата. Ако предприемачът няма печат, което е разрешено, просто трябва да посочите този факт.

Отчетът за средния брой на персонала за индивидуален предприемач е формуляр, който индивидуалният предприемач трябва да попълни и представи на данъчната инспекция в два случая: или в края на годината (преди 20 януари), или през следващия месец след регистрацията (също преди 20-ти). Но дали индивидуален предприемач без служители отдава под наем средния брой служители? Този въпрос тревожи много предприемачи, тъй като законодателството непрекъснато се променя и се изяснява.

Докладът за средния брой служители за индивидуалните предприемачи е доклад до Инспектората на Федералната данъчна служба. Средният брой индивидуални предприемачи без служители (2019) звучи като очевиден оксиморон: няма служители, няма отчет. В миналото обаче това не беше толкова очевидно, така че индивидуалните предприемачи все още имат въпроси относно този вид отчетна документация. Преди това беше задължително за всички данъкоплатци. Но след това, през 2013 г., в параграф 3 Изкуство. 80 от Данъчния кодекс на Руската федерацияса направени промени.

Необходимо ли е да се представи средният брой индивидуални предприемачи без служители във връзка с горните промени? Отговорът е по-късно в статията, но първо ще определим целите на този отчет и общата процедура за попълването му.

Цели на отчитането и лица, които трябва да подадат формуляра

Докладът за средния брой на персонала (или, в противен случай, SSC) е малък отчет, който предоставя информация за броя на работниците в предприятието: тези, наети от индивидуален предприемач или в организация. Формулярът на отчета е одобрен със Заповед на Федералната данъчна служба на Руската федерация от 29 март 2007 г. N MM-3-25/ и изглежда така:

Информацията за средния брой индивидуални предприемачи без персонал винаги се подава чрез един и същ формуляр. Формулярът изглежда много прост, но трябва да знаете спецификата на преброяването на броя на работниците. Съдържа се в Инструкциите, посочени в Писмото на Федералната данъчна служба на Руската федерация от 26 април 2007 г. N CHD-6-25/ Отчетът за средния брой индивидуални предприемачи без служители също традиционно се попълва съгласно тези правила.

Цели на този доклад:

- контрол върху броя на служителите на пълен работен ден, за да се определи правилно статута на дадено лице (малко, голямо предприятие и др.);

- изясняване на начина на подаване и съставяне на отчети (някои субекти вече могат да ги подават само по електронен път);

- опростяване на контрола върху плащането на застрахователни премии.

Така че докладът на SSC позволява на данъчните власти да наблюдават определени аспекти от дейността на предприятието.

Характеристики на SSC за индивидуални предприемачи

Защо индивидуалните предприемачи без служители отдават средния брой под наем? Този въпрос възниква у много хора в практиката. Освен тях този отчет трябваше да подадат и юридически лица без служители, а дори и новоучредени ДОО. Факт е, че законодателят е изхождал от позицията, че дори и в момента да няма служители на щат, през отчетния период (в случая година) те могат да бъдат наемани и освобождавани.

Данъчната инспекция обаче вече не се интересува от такава информация за индивидуалните предприемачи: средният брой на служителите без служители (2019 г.) - очевидно равен на нула - вече не е причина за изготвяне и подаване на отчет. И това се случи през 2013 г. - тогава беше през Данъчен кодекс на Руската федерацияса направени промени. Според тях сега индивидуалните предприемачи, които нямат наемна работна ръка, не подават такива отчети.

Таблицата по-долу показва промените, направени в Данъчния кодекс, благодарение на които е изчезнала необходимостта от подаване на SSC за индивидуални предприемачи, които не са имали служители през отчетната година.

Защо индивидуалният предприемач не трябва да се включва във формуляра?

Въпреки факта, че промените в Данъчния кодекс бяха направени преди повече от пет години, индивидуалните предприемачи не спират да се тревожат и да питат как да попълнят SSC за индивидуални предприемачи без служители. Все пак индивидуалният предприемач не трябва ли да направи такъв отчет, като включи себе си в него? Нека да разберем защо индивидуален предприемач не трябва да прави това. Отговорът се основава на тълкуването на закона.

Така че средният брой на персонала на индивидуален предприемач без служители може да включва самия предприемач, но това противоречи на следните логически изводи въз основа на анализа на законодателните актове:

- предприемачът не може да сключи трудов договор със себе си и съгласно инструкциите на Росстат се предоставя информация за служителите, с които е сключен такъв договор;

- в съответствие със Изкуство. 2 от Гражданския кодекс на Руската федерацияПредприемачът организира собствен бизнес, бизнес на свой собствен риск и риск, целта на дейността му е печалба и има право да действа от свое име при сключване на сделки и в съда. Такава дейност не може да се класифицира като труд.

Категории служители, които не са включени в КСО

Следните не са включени в изчисляването на MSS:

- външни работници на непълно работно време;

- специалисти, извършващи работа и предоставящи услуги по граждански договор;

- адвокати и някои други категории.

Отговори на често задавани въпроси (повторението е майка на ученето)

- Трябва ли индивидуален предприемач без служители да представи средния брой служители?

Не, това задължение е отменено от законодателя. Отчетите от индивидуалните предприемачи „Средна численост на персонала без служители“ за 2019 г. не се приемат.

- Как беше попълнен този формуляр преди това, като се има предвид фактът, че в момента на подаване не е имало служители в таблицата с персонал?

Сертификат за средния брой индивидуални предприемачи без служители в този случай е попълнен съгласно общите правила.

- Позволена ли е нулева стойност?

Да, ако през отчетния период не е имало служители, това е съвсем логично - но не и за индивидуалните предприемачи. Понастоящем LLC без служители все още трябва да подават такива формуляри.

- Какво да направите, ако служителите са били на щат, но сега са уволнени?

Изчисляването на стойността във формуляра трябва да се извърши, като се вземат предвид установените правила, посочени в инструкциите на Росстат. В крайна сметка крайната стойност е сборът от стойностите, изчислени за всеки месец. По този начин, ако служителите са работили в предприятието през периода, посочен във формуляра, това трябва да бъде отразено в крайната цифра. В същото време правилата за изчисляване са специфични и разписани подробно; има специални инструкции за отчитане на работниците на непълно работно време, работниците на непълно работно време и др.

- Как можем да изчислим средния брой служители?

Писахме подробно за формулата, по която се прави изчислението, в статията „Пример за изчисляване на SSC“ на нашия портал.

Ами ако индивидуалният предприемач все още има служители?

Отговорностите на всеки индивидуален предприемач включват подаване на различни отчети до Федералната данъчна служба по местоживеене. Важен показател е броят на служителите на организацията. Индивидуалните предприемачи също не са освободени от това. Но те може да имат въпрос: може ли средният брой на персонала да бъде 0 души и как в този случай да се покаже информацията в отчета на SSC?

Не всеки предприемач наема някой да работи за него. Някои хора предпочитат да правят всичко сами, без да намесват другите. Законодателството предвижда възможност да не се наема персонал. Но бизнесменът веднага задава въпроса какъв ще бъде средният брой служители на индивидуален предприемач без служители?

Такъв въпрос е напълно оправдан, тъй като индивидуалният предприемач може да не знае дали да се включи сред служителите или не. Като общо правило това не трябва да се прави поради няколко причини:

- Индивидуалният предприемач няма право да се наема по трудов договор или да определя собствената си заплата;

- Индивидуалният предприемач е бизнес формат, който предполага възможна наличност на печалба и това не попада в понятието трудова дейност.

Това означава, че при липса на служители индивидуалните предприемачи имат средно 0 души.

Кога средната стойност на индивидуален предприемач без служители ще бъде нула?

Понякога индивидуалните предприемачи все още се посочват като служители. Говорим за редица области, в които физическите показатели под формата на броя на служителите се използват за изчисляване на размера на данъчните облекчения. Тази ситуация е от значение например за търговията на дребно, ремонтните услуги и предоставянето на битови услуги. В тези случаи средният брой на персонала за индивидуалните предприемачи без служители може да бъде равен на единица.

Трябва ли индивидуален предприемач да представи нулев отчет за SSC?

За да решите дали е необходимо да вземете SSC за индивидуален предприемач, ако той няма служители, трябва внимателно да проучите документа, регулиращ този въпрос. Данъчният кодекс на Руската федерация гласи, че доставката на такава документация се извършва от организации и индивидуални предприемачи. Това важи за последните само ако има служители. Това означава, че средният брой служители може да бъде 0 за индивидуалните предприемачи.

И ако индивидуалният предприемач не е наел никого, тогава той не трябва да представя нулеви отчети. Въпреки че преди това тази информация беше изпратена до Федералната данъчна служба. Те просто поставят "0" в отчета. През 2017 г. това задължение беше премахнато от индивидуалните предприемачи, които нямат персонал.

SSC отдават ли под наем LLC без служители?

Може да възникне и въпросът дали средният брой служители на LLC без служители се прехвърля. Тук също трябва да се ръководите от Данъчния кодекс на Руската федерация. В него се говори за необходимостта юридическите лица да представят дори нулев отчет.

Някои експерти дори твърдят, че LLC не може да има служители, защото трябва да присъства генерален директор, който подписва договори и други външни и вътрешни документи.

Как да отразя нулев брой служители в SSC LLC?

Необходимостта от подаване на нулев отчет може да породи друг въпрос - как да попълните средния брой служители на LLC без служители? Цялата информация се показва в общия ред, само нула се въвежда в колоната SCH.

Организацията представя отчета за текущата година не по-късно от 20 януари на следващата година. Ако юридическо лице е създадено през текущия месец, то допълнително ще трябва да представи друг отчет до 20-то число на следващия месец.

Заключение

Индивидуалните предприемачи не представят нулеви отчети за SSC, те са освободени от това задължение. Но ако LLC няма служители, средният брой служители (дори и да е 0) трябва да се покаже в отчета и незабавно да се изпрати на Федералната данъчна служба по мястото на регистрация на организацията.